国内母港首艘停业邮轮背后:蓝梦的困境与行业寒流

01

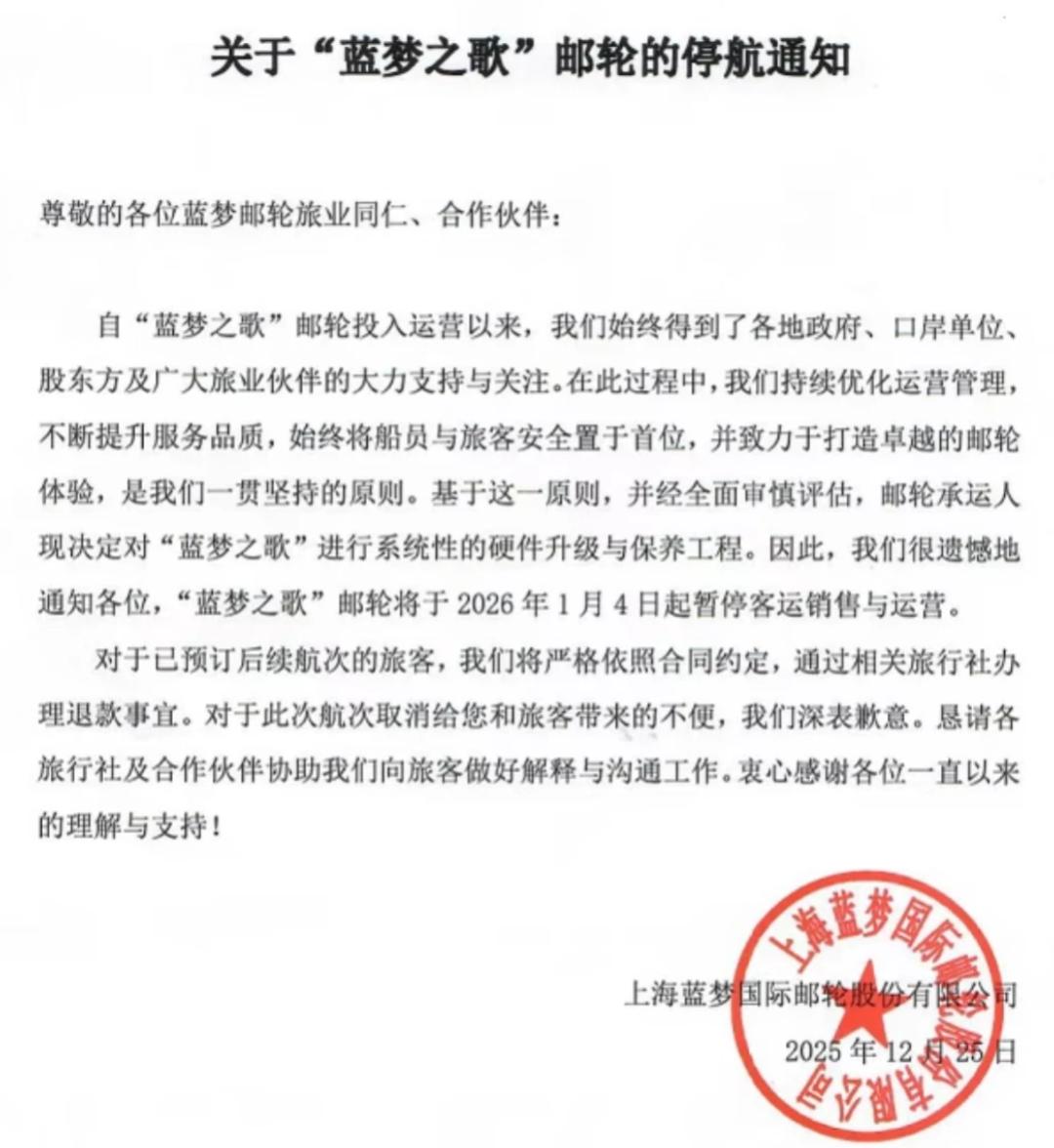

今日清晨,我的朋友圈被一则盖有红章的通告刷屏——蓝梦邮轮宣布旗下“蓝梦之歌”号将于2026年1月4日起暂停运营。

蓝梦邮轮在公告中称,经全面评估,决定对“蓝梦之歌”号进行系统性硬件升级与保养工程;已预订后续航次的旅客,将通过旅行社按合同办理退款。

值得注意的是,停运通知发布后,蓝梦官网仍挂着2026年全年航线计划,甚至可正常预订。一边是停运公告的戛然而止,另一边是售票系统的“岁月静好”,这种撕裂感往往是企业内部管理失灵的信号。

蓝梦邮轮官网截图

复盘蓝梦的资产结构,此次停摆早有伏笔。其核心资产仅有两艘船:

第一艘是“蓝梦之星”,2001年由德国Blohm+Voss船厂建造,排水量仅2.5万吨,在如今十几万吨的巨轮面前如同“玩具”。该船前身为钻石邮轮“辉煌号”,蓝梦购入时看中的是低廉门槛。但自去年引进新船后,“蓝梦之星”于同年11月停运,至今停在上海吴淞口码头。业内人士透露,蓝梦仅一套运营团队,无法同时支撑两艘船,导致“蓝梦之星”无买家接手、无复航计划,沦为负资产。

第二艘便是此次主角“蓝梦之歌”,是从嘉年华集团旗下AIDA邮轮购入的二手船(前身为“阿依达·维塔号”),吨位提升至4.2万吨,载客量约1200人,但仍是2002年下水的高龄船。蓝梦本想借此“升级”从低端市场突围,却未能如愿。近期,“蓝梦之歌”停靠广西北海港口,原计划北赴香港执行冬季航线,如今却将长期停摆。

两艘船一南一北停摆,既是蓝梦的困境,也是国内母港邮轮产业冬季运营艰难的缩影。

02

蓝梦的命运揣测早就在行业内流传,此次停运更像是“靴子落地”。其溃败根源在于产品逻辑的缺陷:

业内人士比喻,蓝梦的小船如同“海上布丁酒店”,与十几万吨的巨轮(如爱达·魔都号、皇家加勒比光谱号、MSC荣耀号)在体验上差距悬殊。巨轮本身就是“移动城市”,集购物、娱乐于一体;而蓝梦的船更像普通交通工具,硬件代差导致盈利悖论:

一是旺季无利润。暑期本是邮轮盈利高峰,巨轮靠丰富业态实现高溢价与二次消费,但蓝梦因船小设施旧,消费者不愿支付高价,旺季也只能“喝汤”。

二是淡季难满舱。冬季为避开上海港竞争,蓝梦南下至广西北海等非一线港口,试图以低价满舱维持运营。但地缘政治变化导致日韩航线受阻——这是蓝梦现金流的“氧气管”。包船商坦言,“去不了日本”成了压垮资金链的最后一根稻草。大船尚可转至东南亚航线硬扛,蓝梦却无力支撑。

网友戏称蓝梦是“邮轮界蜜雪冰城”“海上农家乐”,其船票价格极低——今年春节五天四晚船票曾低至599元。低价虽吸引价格敏感客群,却也锁死利润空间,加剧资金压力。

03

重资产企业现金流断裂后,选项寥寥。业内普遍认为蓝梦大概率走向破产重组:其核心资产是两艘停摆的旧船,如今市场行情下,停泊费与维护费日增,已成“烫手山芋”。

这不仅是蓝梦的终局,更是一个时代的落幕。过去中资邮轮公司曾靠收购海外老旧小船、低价策略“淘金”,但如今市场已变:中船爱达等巨头通过自主造船(如“爱达·魔都号”)筑起高壁垒,而蓝梦这类依赖老旧船的企业,如同“老爷车进F1赛道”,在巨头拼品质、生态的竞争中毫无胜算。

爱达·魔都号/旅界实拍

商业规律显示,大船的单位运营成本更低、溢价能力更强;蓝梦则陷入“成本高、售价低”的双向挤压。未来中国邮轮市场的入场门槛将大幅提高,只有资本雄厚、硬件先进、运营完善的巨头才能留存。

2026年新年未至,蓝梦先敲响退场钟。这不仅是一次停业,更是行业残酷的市场出清。

本文来自微信公众号“旅界”,作者:theodore熙少,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com