两周市值蒸发千亿,摩尔线程“75亿理财”风波背后的深层博弈

从万众瞩目的资本新星到市值大幅缩水,摩尔线程仅用了两周时间。

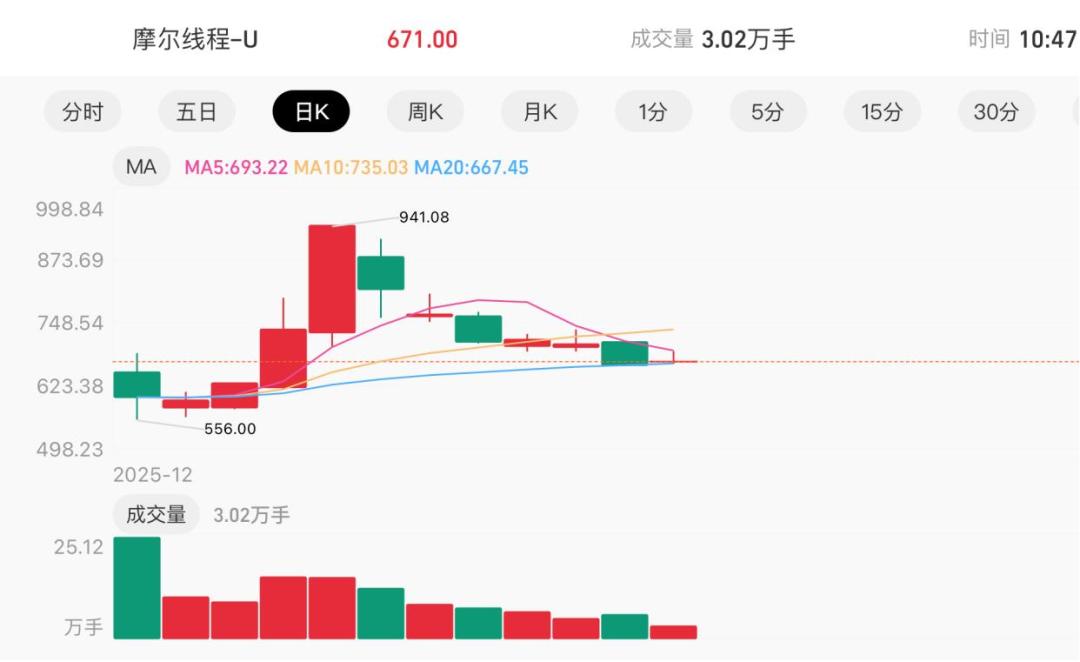

12月5日,顶着“国产GPU第一股”光环的摩尔线程登陆科创板,发行价114.28元。上市后股价一路飙升,短短六个交易日就触及941.08元高点,市值突破4400亿元,成为A股市场中仅次于茅台和寒武纪的第三高价股。

可惜好景不长,12月12日晚间,公司发布“拟使用不超过75亿元闲置募集资金进行现金管理”的公告,瞬间浇灭了市场的火热情绪。股价应声大跌,随后几个交易日持续调整,截至12月19日,总市值较高点蒸发约1000亿元。

▲注:图片源于支付宝

一边是市场寄予厚望的万亿想象空间,一边是芯片研发长周期、高风险的现实困境,这场突如其来的“理财风波”,暴露了短期市场情绪与长周期技术攻坚之间的激烈碰撞。这不仅是摩尔线程一家的难题,更是所有踏上资本化道路的国产GPU厂商必须面对的时代考题。

GPU企业扎堆上市,背后逻辑何在?

在摩尔线程挂牌前,国产GPU的资本热潮已拉开序幕。与它并称“国产GPU四小龙”的沐曦股份、壁仞科技、燧原科技在11月陆续启动IPO,资本市场用最直接的方式展现了对该赛道的强烈渴求与乐观预期。

以12月17日上市的沐曦股份为例,首日涨幅高达692.95%,盘中最大涨幅755.15%,中签投资者单签最高盈利近39.52万元,创下A股近年打新神话。摩尔线程的申购同样火爆,网上中签率仅0.036%,堪称“万里挑一”。

▲注:图片源于新华社

资本市场的狂热并非毫无依据,而是源于国家战略的全方位支持。

“十五五”规划和2035年远景目标纲要将集成电路列为七大科技前沿领域之首,明确提出要“加强高端芯片等关键核心技术创新”。国家集成电路产业投资基金一期、二期累计投入数千亿元,精准扶持产业链关键环节。

科创板第五套上市标准更是为GPU这类技术壁垒高、前景广阔但未盈利的硬科技企业开辟了绿色通道,允许它们在亏损状态下上市融资,获取发展所需的资金。

从战略规划、产业投资到资本市场制度,国家政策为国产GPU企业打造了前所未有的发展环境,也点燃了市场的想象力。

对GPU企业而言,上市更是“续命”之举。GPU研发是典型的“吞金游戏”,资本密集度远超普通行业。

从芯片架构设计、数亿元的先进制程流片、复杂的封装测试,到驱动软件和CUDA-like生态系统开发,每个环节都需要巨额资金。一次7nm或5nm工艺流片费用动辄数亿甚至数十亿美元,却只是拿到“入场券”。

摩尔线程招股书显示,2022年至2025年上半年,公司累计研发投入近44亿元,同期营收仅13.1亿元,净亏损超54亿元。在一级市场融资趋紧、投资人更看重回报的当下,IPO成为维持“融资-研发-再融资”循环的唯一选择。

因此,百亿级募集资金不是庆祝的香槟,而是未来三到五年继续研发的燃料。看似风光的上市潮,实则是国产GPU厂商在技术攻坚战中寻求喘息的唯一途径。

75亿理财公告,为何引发市场震荡?

资本市场的美好愿景与产业现实之间存在巨大认知鸿沟,摩尔线程的“75亿理财”公告就是引爆矛盾的导火索。

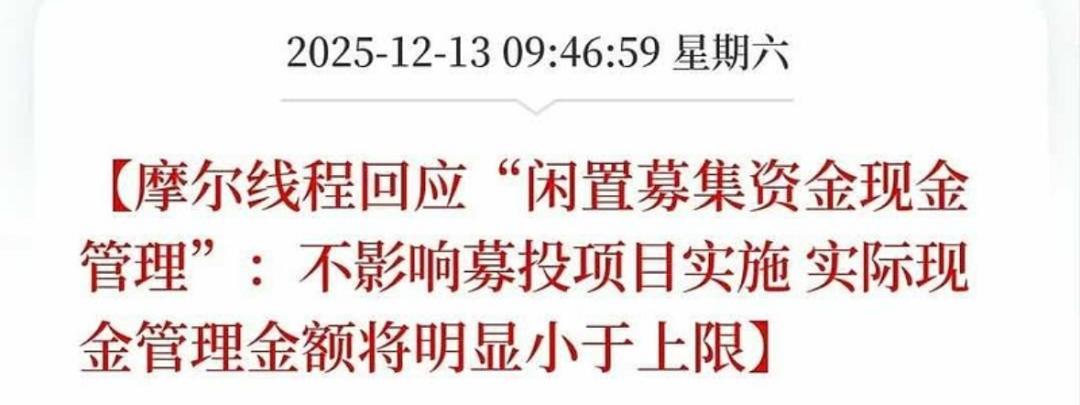

12月12日晚,摩尔线程公告拟用最高75亿元闲置募集资金进行现金管理。要知道,公司上市计划募资80亿元,扣除发行费用后净募资75.76亿元,75亿元几乎是全部净募资额。

消息一出,舆论哗然,投资者质疑声不断,“不搞研发搞理财”的争议迅速发酵。

摩尔线程紧急回应,强调75亿元是现金管理额度上限,并非立即全部动用。

▲注:图片源于财联社

公司解释,芯片研发是长周期项目,资金需按三年进度分阶段拨付,初期会产生阶段性闲置资金。购买协定存款、大额存单等保本产品,是在确保资金安全和流动性的前提下,提升资金使用效率、为股东创造收益的常规操作。

从法律和监管角度看,这种做法合规且常见,但理性解释难以平息市场情绪,也暴露了公司与投资者、产业规律与市场预期之间的冲突。

对持有巨额现金的公司来说,闲置资金低风险理财是优化资本成本、获取无风险收益的专业操作,能最大化股东利益。

但部分投资者将募投资金用途简化为“募资=研发投入”,把资金使用效率等同于消耗速度,任何“延缓”研发的行为都被视为背离成长性。这种信息不对称和预期错配,在“75亿”的冲击下被放大。

更深层次的冲突在于半导体产业的长周期、高风险、非线性资本需求模型,与A股市场偏好短期确定性和高成长性的估值范式不匹配。

GPU研发是数年甚至十年的“长跑”,充满技术路径失败、流片失败等风险,价值实现曲线是阶梯式、非线性的。但A股对高市盈率科技股的估值,往往隐含着业绩持续、高速、线性增长的预期。

摩尔线程的公告打破了“募资即研发、研发即增长”的线性幻想,三年募投周期成为市场焦点。对短期交易的投资者而言,这是一次风险重估,进而引发抛售。

多重危机下,国产GPU如何破局?

市场的高预期让国产GPU厂商的困境更加突出。上市融资只是获得了“入场券”,当市场喧嚣散去,它们面临着技术、生态与市场的多重挑战,破局之路远比想象中艰难。

尽管国产GPU参数日益亮眼,但Jon Peddie Research报告显示,2025年第二季度全球PC图形AIB出货量1160万台,英伟达市占率94%,AMD约6%,国产GPU不足1%。

▲注:图片源于Jon Peddie Research

国产GPU的成功不仅在于国内市场,更在于“走出去”。但“走出去”的难度远超国内生存。

部分国产GPU在图形渲染和推理性能上有进步,但在AI训练依赖的低精度计算性能、大规模智算集群所需的高速互联技术上,与英伟达最新产品仍有代差。

对全球开发者和企业而言,英伟达CUDA不仅是软件平台,更是根深蒂固的工作习惯。让海外客户放弃CUDA,拥抱新软件栈,意味着巨大的迁移成本和技术风险,绝非融资能解决。

地缘政治格局为国产GPU创造了“温室”市场。美国对华高端AI芯片禁令使英伟达高端产品无法进入中国,国内大厂、云计算公司和科研机构不得不转向国产方案,为国产GPU提供了试错、迭代和商业化的机会,推动下游共同构建本土生态。

但仅依赖“国产替代”的封闭市场,短期内能生存,却会失去与全球对手竞争进化的机会。真正的破局需要在国内“活下来”,更要凭借产品力“走出去”,撬动英伟达主导的全球格局。

这要求国产GPU厂商具备全球视野,在产品定义、软件标准、生态合作上兼容创新,找到与CUDA生态错位竞争的突破口。

故事能点燃市场热情,但兑现能力才能支撑千亿市值。国产GPU的征途可以是星辰大海,但每一步都要基于坚实的技术和市场。

图片源于网络,侵删。

本文来自微信公众号“壹度Pro”,作者:文波,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com