硅光代工市场成香饽饽 代工厂商争相布局

近日,联电宣布与imec达成技术授权协议,获得imec的iSiPP300硅光子制程技术,该制程兼容共封装光学(CPO),将助力联电加速硅光子技术发展。目前,联电已与多家新客户展开合作,计划于2026至2027年在该平台上进行光收发器光子芯片的风险试产。

继格芯和Tower之后,晶圆代工厂联电也加入了硅光代工的竞争行列。

硅光市场:名副其实的香饽饽

随着AI工作负载的爆发式增长,计算能力需求每年以四到五倍的速度攀升,但数据传输效率却未能同步提升。传统铜缆传输依赖电子信号,在短距离低速场景下表现稳定,然而当传输速率突破400Gbps并向800Gbps、1.6Tbps迈进时,铜导线的物理特性导致信号衰减严重,能耗大幅增加。

产业界普遍认为,采用光子替代电子进行数据传输的硅光子技术,是解决高能耗与信号延迟问题的关键手段。

据TrendForce集邦咨询分析,AI服务器集群的建设热潮正推动高速互连技术升级,促使全球光通信市场进入新一轮扩张周期。随着数据传输瓶颈从服务器间延伸至机架内乃至芯片间,硅光子技术已成为突破互连限制的核心。

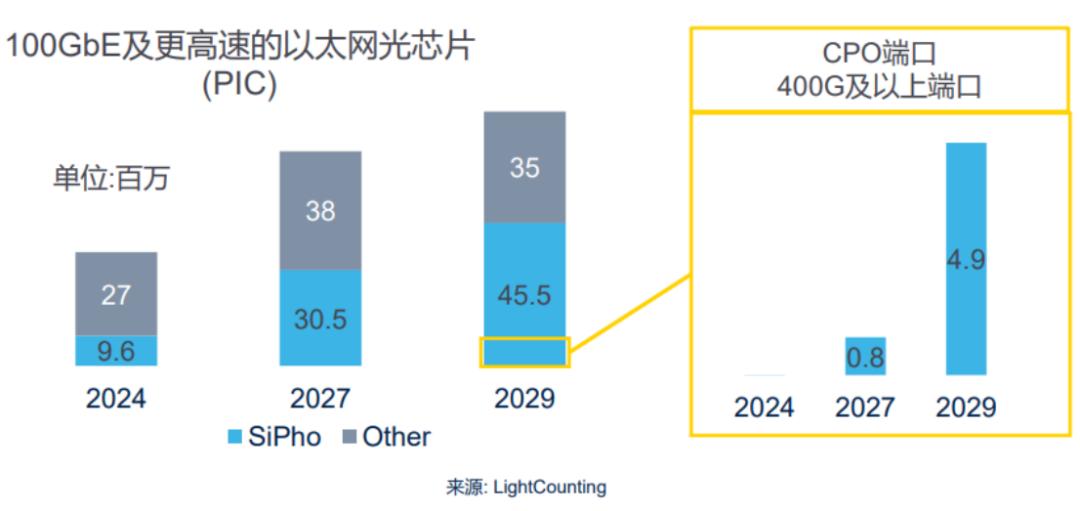

光通信行业研究机构LightCounting预测,100 GbE及更高速的以太网光芯片数量将快速增长,预计从2024年的3660万颗增至2029年的8050万颗。其中硅光芯片增长最快,将从2024年的960万颗增长到2029年的4550万颗。

硅光市场的高速增长,催生了大量硅光芯片代工订单。业内人士指出:“2030年后,当硅光子技术应用于AI服务器的单芯片时,将决定代工市场的竞争力。”

此外,硅光代工的工艺适配性较强。硅光代工可直接利用全球成熟的CMOS晶圆厂基础设施,通过光刻、蚀刻等标准化半导体工艺生产。这种兼容性省去了新建专用产线的巨额投入,且晶圆级批量制造能显著降低单位生产成本。

最后,硅光代工具有较高的工艺壁垒。硅光并非简单地在硅片上制作光路,而是需要光波导、调制器、探测器、激光集成(如AMF专注的InP-on-Si)、低损耗耦合(如ST PIC100采用的边沿耦合)等一系列协同工艺。这些能力无法快速形成,需长期投入与客户迭代积累。

可见,硅光子代工已成为各大代工厂商觊觎的香饽饽。

代工厂的盈利路径

今年以来,晶圆代工厂在硅光领域动作频频。

首先是台积电。去年,台积电就表示正在研发紧凑型通用光子引擎(COUPE)技术,以应对AI热潮带来的数据传输需求爆发。预计2026年将其与CoWoS封装整合为共封装光学元件,实现光连结直接导入封装。台积电硅光子技术相比铜互连,功耗降低超10倍,延迟缩减至1/20,主要应用于AI服务器、高性能计算的数据传输。英伟达在技术商品化中发挥关键作用,其Quantum-X交换机平台将率先采用COUPE技术,下一代Rubin平台也计划大量应用硅光子。

其次是Tower Semiconductor。今年,Tower宣布将硅光制造产能翻倍,2026年中期增至三倍。该公司在美国和以色列运营200mm硅光晶圆厂,在日本拥有一座300mm硅光晶圆厂。

Tower首席执行官Russell Ellwanger表示:“我们在光模块所需的硅锗(SiGe)与硅光(SiPho)技术领域处于行业领先地位,加上数据中心需求的强劲增长,Tower在收入和利润方面具备前所未有的增长潜力。”

Tower市值已实现翻倍,核心原因是硅光领域产能需求旺盛、市场需求大幅增长。2025年第三季度,Tower营收3.96亿美元,环比增长6%,预计第四季度营收达4.4亿美元,同比增长14%,环比增长11%。

11月,Tower还推出了CPO Foundry,扩展了其为CIS开发的300mm晶圆键合技术。

格芯在停止先进制程研发后,转向射频、电源管理及硅光子等特色工艺。格芯在硅光代工领域布局较早,2022年推出硅光子平台Fotonix,成为业界首个将300毫米光子学特性与300Ghz级RF-CMOS工艺集成到硅片的平台。

近期,格芯收购了新加坡硅光子代工厂鑫精源半导体(Advanced Micro Foundry)。格芯称,这是推进创新战略和巩固硅光子领域领先地位的关键一步,将整合鑫精源的制造资产、知识产权与专业人才,扩大在新加坡的硅光子技术组合、生产能力和研发能力,补充美国现有技术能力。收购完成后,按营收计算,格芯将成为全球最大的纯硅光子芯片代工厂。

鑫精源半导体长期研发新型光调制材料,致力于将InP激光芯片集成到硅基平台,过去15年服务了300多家客户。格芯透露,未来计划将AMF的200mm硅光产线升级至300mm。

此外,三星也全力投入硅光子技术,欲在硅光代工市场分一杯羹。

据韩国媒体报道,三星电子器件解决方案(DS)事业部已将硅光子学选为未来核心技术,并开始为新加坡专属研发中心招募资深专家。该研发中心由副总裁、前台积电员工崔景建领导,与总部技术开发办公室(由晶圆代工事业部总裁兼首席技术官南锡佑领导)紧密合作推进技术发展。

目前,三星正调动韩国、新加坡、印度、美国和日本的全球研发网络,开展硅光子技术研发。近期,三星将负责硅光子技术研发的高级主管李康浩晋升为副总裁,并聘请了英特尔前首席产品官研究员朴贤大。

瞄准硅光代工的不仅有晶圆代工厂商,还有具备制造能力的IDM企业。

十年前,意法半导体已涉足硅光技术。今年,ST推出PIC100新技术,这是目前市场上唯一支持300毫米晶圆的单通道200Gbps纯硅技术平台。

硅光PIC100的优势在于紧凑性和集成性,能够将接收器和收发器集成到单个芯片,包括收发器的调制器和接收器的光电二极管。若利用光纤多波长传输数据,复用器(MUX)和解复用器(DMUX)也可纳入其中。

此外,PIC100采用全新材料堆叠,实现光纤与光芯片的高效边沿耦合,取代传统垂直耦合技术,减少系统损耗——这一直是传输技术开发者面临的难题。

据悉,PIC100已被全球最大的超大规模数据中心运营商和光收发器领先企业采用。PIC100将在ST法国克罗尔的300毫米晶圆厂生产,计划2025下半年开始量产。

为吸引客户,ST表示不会开发自有产品,避免与客户竞争。

中国硅光代工的参与者

从硅光技术来看,中国已跻身国际第一梯队,部分研究和应用实现并跑。国内硅光代工也在积极发展。

2023年,湖北省政府发布加快“世界光谷”建设行动计划,提出支持武汉新芯、国家信息光电子创新中心、九峰山实验室、江城实验室等建设国内首个12英寸商用硅光芯片创新平台,构建国内领先、国际一流的硅光芯片供应能力并实现量产,加快硅基化合物异质集成能力应用,建立世界领先技术体系。计划2024年底前完成硅光工艺平台通线和工艺设计套件(PDK)开发;2025年完成12英寸基础硅光流片工艺开发,形成国际领先的硅光晶圆代工和生产制造能力;2030年打造12英寸硅基光电融合工艺线,建成全球前三的硅光芯片特色工艺线,器件性能达到国际领先,形成广泛光电子芯片加工能力。

国内硅光代工大致分为三类:专业硅光代工平台、光模块与光器件企业自建代工线、半导体制造企业延伸硅光代工。

专业硅光代工平台包括国家信息光电子创新中心(NOEIC)、重庆联合微电子中心(CUMEC)、上海微技术工业研究院(SITRI)、陕西光电子先导院。其中,位于武汉的国家信息光电子创新中心(NOEIC)建成国内最完整的8英寸和12英寸硅光子PDK与MPW服务平台,提供硅光芯片设计、流片、测试等一站式服务,支持1.6T硅光互连芯片等高端产品研发。

光模块与光器件企业自建代工线的有中际旭创、光迅科技、华工科技、新易盛。中际旭创作为全球光模块龙头,自研硅光芯片并建设代工能力,产品覆盖400G、800G、1.6T硅光模块;光迅科技拥有成熟硅光平台,批量生产400G、800G硅光模块,具备硅光芯片代工能力。

半导体制造企业延伸硅光代工的代表有:燕东微12英寸SOI工艺平台完成部分关键工艺开发;赛微电子持续推进硅光系列芯片工艺开发及晶圆制造布局,境内产线已能为光通信、光互连、光计算等领域客户提供硅光工艺开发与小规模试制服务,MEMS-OCS产品实现小批量试产。

结语

硅光技术将给光模块产业带来根本性变革,其影响远超工艺改进。硅光技术的核心价值在于芯片设计与晶圆制造,推动产业范式从“封装主导”转向“芯片设计主导”。

当前,硅光产业处于高速发展阶段。一方面,英特尔、英伟达、思科、IBM等科技巨头积极布局,投入大量资源进行技术研发和产线建设;另一方面,企业并购与产业链整合加速,竞争日益激烈。

未来已至,只是分布不均。硅光这块香饽饽,正被代工厂商们虎视眈眈。

本文来自微信公众号 “半导体产业纵横”(ID:ICViews),作者:九林,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com