瞄准2800万中风患者市场的艾柯医疗,在红杉中国对赌压力下冲刺上市

作者 | 胡青木

编辑 | 苏淮

中风患者迎来利好消息。2025年12月初,深圳发布的医用耗材带量联动采购公告,让曾价格高昂的神经介入治疗,加速走近更多中风高危人群。

在我国,脑卒中(中风)是致死致残首因,现有患者超2800万。随着老龄化加剧与手术渗透率提升,神经介入市场已成长为200亿元规模的热门赛道,众多企业争相布局。

但这片市场正因集采加速洗牌。深圳此次集采,是2025年内继河北牵头多省联盟集采、北京医疗机构联盟集采后的第三次大规模神经介入专项集采。集采范围从核心治疗器械扩至基础耗材,搅动整个赛道竞争格局。

对2025年9月末拟重新递交IPO申请的艾柯医疗器械(北京)股份有限公司(下称“艾柯医疗”)而言,针对关键配套耗材的集采,直接冲击其营收增长点,进一步压缩核心产品利润空间。

首次IPO折戟一年半后,艾柯医疗急于重启上市,背后是与时间赛跑的“生存之战”——既要应对集采带来的市场剧变,更要直面与资本方签下的上市对赌协议压力。留给实控人吕树铣、吕怡然父子的时间只剩不到20天。

临近上市最后窗口期

艾柯医疗的对赌协议源于早期融资阶段,是资本运作与上市进程的核心约束条款。当时,公司推进核心产品密网支架商业化,急需资金支撑研发与产业化,引入红杉瀚辰、博远资本、人保资本等知名投资方,其中红杉中国旗下红杉瀚辰持股17.04%,为机构中最高。

图片来源于天眼查

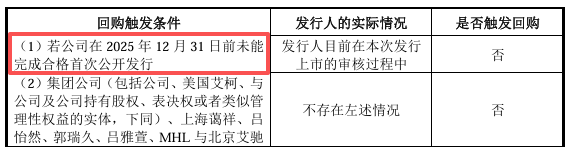

融资时,公司与投资方约定,若2025年12月31日前未完成IPO,需履行股份回购义务,锁定了资本退出路径,也划定了上市硬性时限。

截图来源于公司问询函

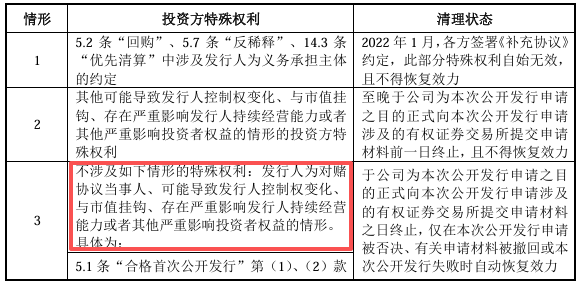

为适配科创板规则,2022年1月公司签订《补充协议》调整条款:剥离公司直接义务,作废“公司承担回购责任”“提供担保”等可能影响持续经营的条款,仅保留实控人父子的个人回购义务,明确投资方上市前无特殊表决权,确保控制权稳定。

截图来源于公司招股书

投资方保留的股权转让限制、优先认购权等特殊权利,仅在“上市失败”时恢复,既满足资本风险保障,也符合监管要求。

对赌协议带来强烈上市紧迫感。公司2023年4月首次申报科创板IPO,因商业化初期业绩未达预期等问题,2024年4月主动撤单,错失时间窗口。2025年9月重启上市辅导备案,距2025年底时限不足4个月。科创板IPO需经申报、问询、注册等流程,时间紧张,冲刺难度大。

回购条款成“达摩克利斯之剑”,未按时完成合格IPO则即刻生效。根据协议,回购主体是实控人父子,规避了对公司的直接影响,却将巨额压力集中在二人身上。

虽未披露回购价公式,但按医疗创投惯例(投资本金+年化8%-12%单利),外部机构累计投资约6.58亿元,投资年限4-6年,按8%年化保守测算,潜在回购金额约8.78亿元。

艾柯医疗财务状况无法支持回购,自身还面临持续亏损与现金流压力。2022年净亏损1.03亿元,2023年上半年增至3.17亿元;2022年末货币资金仅2.98亿元,当年经营活动现金流净流出1.24亿元,资金消耗快。若触发回购,实控人需自行筹集巨款,可能影响控制权稳定。

比微创脑科学慢了4年

艾柯医疗2022年10月获批的核心产品Lattice®血流导向密网支架,适应症为颅内颈内动脉等部位的未破裂宽颈动脉瘤,这类动脉瘤是出血性中风的重要隐患。

中风分缺血性(脑梗塞,占80%)和出血性(占20%),颅内动脉瘤破裂是出血性中风主因。Lattice®支架不治疗已发生的中风,核心价值是通过血流导向促使动脉瘤闭塞,预防出血性中风。

我国卒中患者超2800万,凸显动脉瘤预防领域需求空间。但Lattice®上市后表现不佳:2023年起多省将其纳入集采,价格降超40%,公司依赖单一产品,价格谈判缺乏余地,利润受挤压。

国内神经介入市场超70%份额由美敦力、史赛克、微创脑科学等占据,它们凭医生使用习惯和渠道构建壁垒。艾柯医疗作为新入者,产品开拓医院市场阻力大,难破格局。

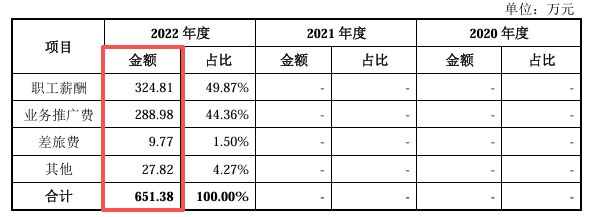

营销能力也有短板:2022年销售费用仅650余万元,投入规模和网络建设处于初步阶段。

截图来源于公司招股书

在上市压力下,公司寄望于2024年底获批的迭代产品Lattice NEXT支架。该产品以“首个国产原研无延长头端导丝”为卖点,可规避分支血管损伤风险,适配复杂病例,降低手术难度。2025年二季度起频繁亮相医疗展会,试图用“微创新”缓解资本焦虑。

但短板明显:竞品凭十年以上临床证据建立信任与壁垒,Lattice NEXT仅单点改进,未触及疗效痛点,技术代差未缩小,市场吸引力有限。针对其销量、医院覆盖等问题,向公司问询未获回复。

而微创脑科学已稳定盈利:2023年营收6.6亿元、净利润1.46亿元;2024年营收7.62亿元、净利润2.54亿元。艾柯医疗仍处深度亏损。

微创脑科学2018年推出国内首款密网支架Tubridge,比艾柯早4年,累计销量超万套,临床数据与认可度充分。其已构建50余款产品组合,艾柯仅8款,管线差距需多年填补。

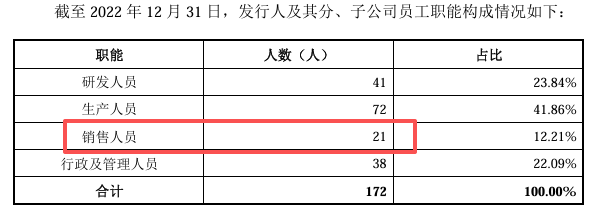

渠道端,微创脑科学覆盖超3000家医院,艾柯2022年销售团队仅21人,业务推广费用不足300万元。

截图来源于公司招股书

微创脑科学凭先发规模和成本控制,集采中“以价换量”,市占率提升;艾柯依赖单一产品,无规模优势和多元产品协同,风险抵御能力弱。代际差距可追,但资本大限不等人,艾柯医疗能否成功“流血上市”仍是未知数。

部分图片引用网络 如有侵权请告知删除

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com