光大永明人寿巨亏后迎新掌门 精算老将张晨松能否引领翻身

银行系保险公司光大永明人寿近期迎来新任负责人,张晨松升任董事长的任职资格已获监管部门核准。

这位出身资深精算师的专家型高管,从2024年8月担任总经理到升任董事长,仅用了一年零三个月。

凭借光大集团与加拿大永明金融两大实力股东的支持,曾手握优势资源的光大永明人寿有过一段盈利增长的时期。但从2022年起,公司陷入连续亏损,2024年亏损超17亿元,创下历史最差业绩。

面对巨额亏损,新掌门张晨松面临的局面不容乐观。

从精算专家到企业掌舵人

12月5日,国家金融监督管理总局天津监管局发布公告,核准张晨松担任光大永明人寿董事长。

公开资料显示,张晨松在保险行业已深耕26年,1974年出生,1999年从南开大学硕士毕业后加入泰康人寿精算部,曾任精算师、风险管理部总经理,还参与过华诚人寿的筹建工作。

值得关注的是,张晨松拥有三项精算师资格,分别在2002年、2005年、2009年获得北美精算师、中国精算师、英国精算师认证。

2013年,张晨松加入光大永明人寿,历任总经理助理、副总经理、财务负责人、总精算师、首席风险官等职。据了解,他担任总精算师长达11年,直到2024年6月才卸任,同时还兼任中国精算师协会常务理事,是业内资深的精算专业人士。

2024年8月30日,张晨松获批担任光大永明人寿总经理;同年12月,原董事长孙强离任后,他代行董事长职责;如今正式升任董事长,在不到一年半的时间里完成了职位的两级提升。

从精算师到企业掌舵人,张晨松实现了从专业人才到综合管理者的转变。业内人士认为,当前寿险行业推行“报行合一”“预定利率动态调整”等政策,具备精算背景的高管在产品设计、风险评估、资本管理等核心业务环节,能提供更专业的战略指导。

三年亏35亿 银行系险企转型遇挑战

张晨松的压力不小,他所领导的光大永明人寿正处于持续亏损的困境中。

资料显示,光大永明人寿成立于2002年4月,是中国北方首家合资寿险公司,股东为光大集团和加拿大永明金融。2018年,公司保费收入首次突破百亿元,之后几年持续增长,2023年保费收入达194.73亿元,资产规模也首次超过千亿元。

梳理发现,2021年之前,光大永明人寿曾连续多年盈利,但2022年开始亏损,2022至2024年累计亏损35.77亿元,其中2024年亏损17.09亿元,为历史最高亏损额。

从公开数据来看,高退保率是导致亏损的原因之一。

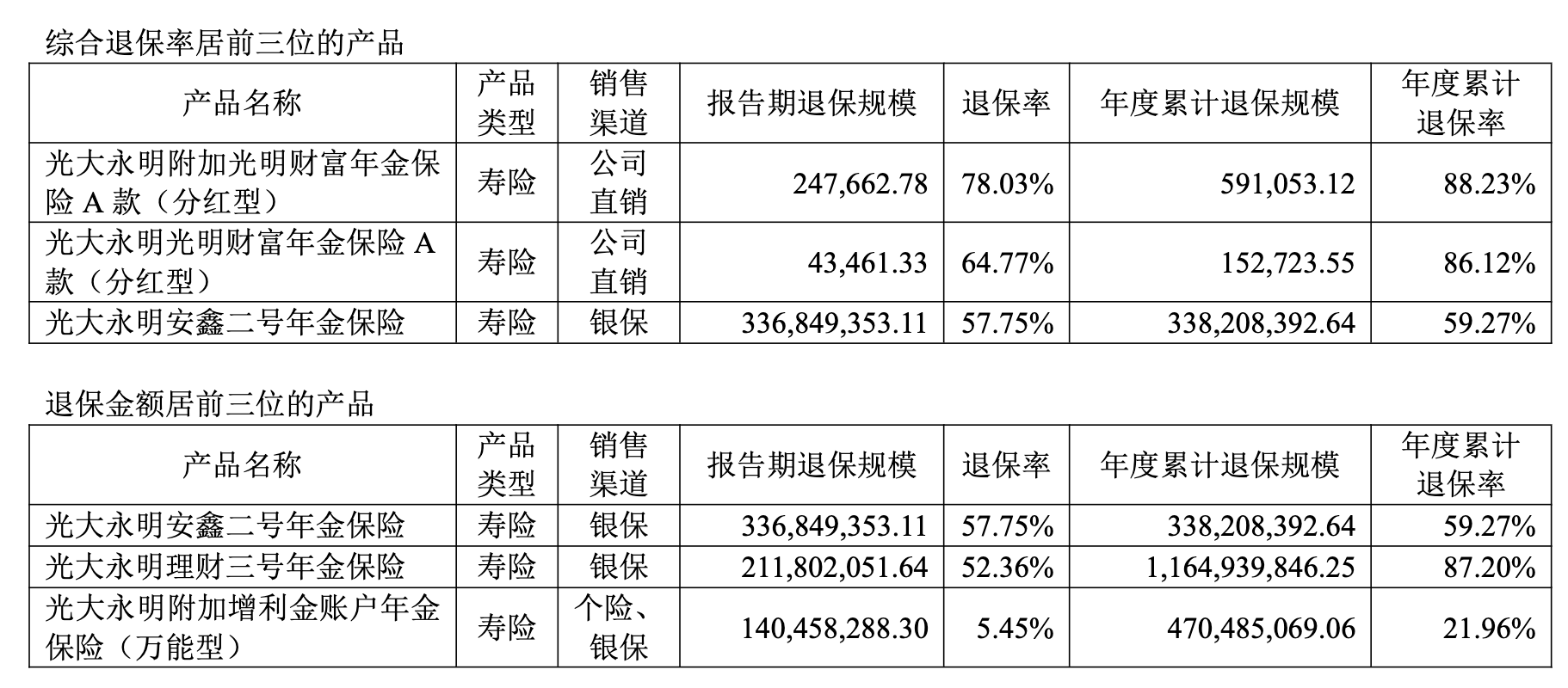

2022年,光大永明人寿退保金达28.13亿元,为成立以来最高;2023年退保金14.68亿元,虽有下降但仍处于高位。值得注意的是,公司多款产品退保率超50%,2022年和2023年,退保金额前三的产品累计退保分别为19.7亿元、11.5亿元,占当年退保金的70%和78%,且这些产品均来自银保渠道。

2022年退保率和退保金额前三名产品情况

2023年退保率和退保金额前三名产品情况

作为银行系险企,银保渠道为公司带来了资源优势,但该渠道主要销售的中短期储蓄型产品,到期后易出现集中退保,导致保费流失,影响公司经营稳定。

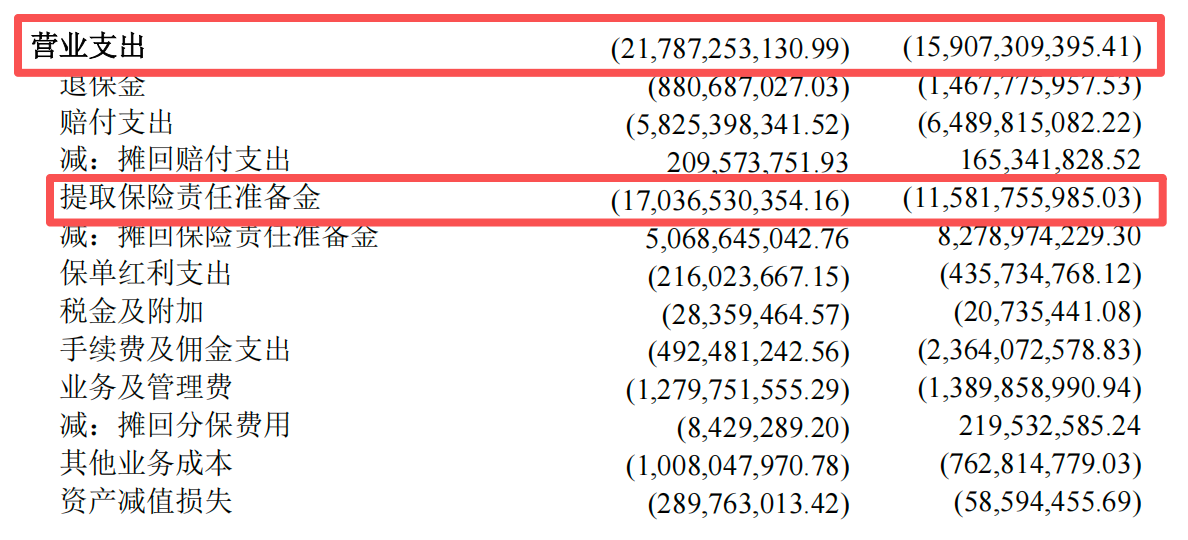

2024年,光大永明人寿退保金降至8.8亿元,但保险责任准备金提取额大幅增长47.1%,达到170.37亿元,推高了营业总支出,这也是亏损加剧的重要原因。

数据来源:2024年度信息披露报告

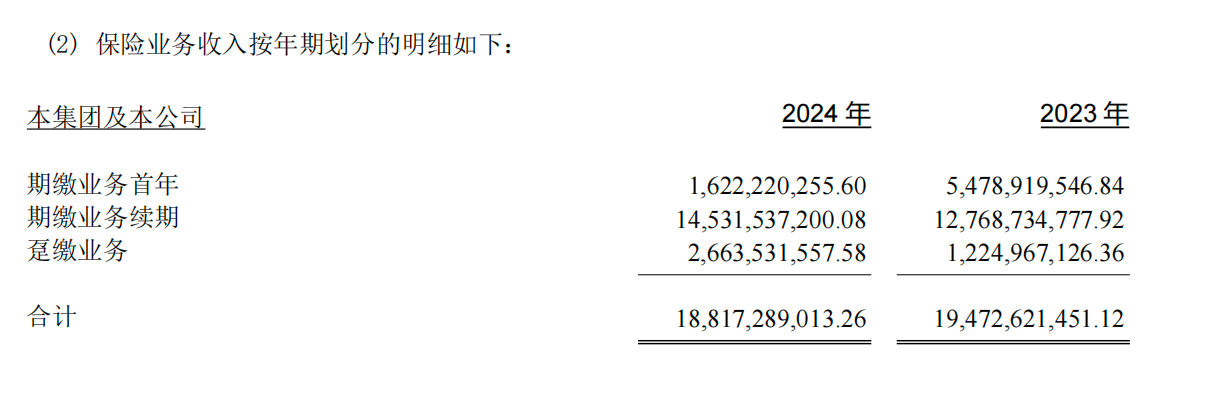

从业务结构看,2024年光大永明人寿期交首年保费从54.78亿元降至16.22亿元,趸交保费则从12.24亿元升至26.63亿元。

业内人士表示,过度依赖趸交业务虽能短期提升保费规模,但新业务价值会受到影响,长期增长动力不足,可能进一步加大业绩波动风险。

数据来源:2024年度信息披露报告

张晨松上任:机遇与挑战并存

面对持续亏损,光大永明人寿管理层提出“减人、减职场、减成本”的“三减”策略,以实现降本增效。

2024年,公司撤销了多家分支机构,减少了代理人数量。2025年,“瘦身”仍在继续,已先后撤销咸阳中心支公司、宁波分公司城区支公司。

2025年上半年,光大永明人寿曾出现扭亏迹象。一季度受资本市场回暖影响,盈利3.52亿元;二季度亏损0.74亿元,但上半年仍盈利2.78亿元。不过三季度亏损扩大至2.07亿元,前三季度盈利缩窄至0.7亿元,全年盈利前景不明。

从风险评级来看,公司状况有所改善。天津金融监管局数据显示,2025年第三季度,光大永明人寿风险综合评级为AA类,已连续两个季度获此评级,而此前曾连续8个季度为BB类。

但需要注意的是,三季度公司核心偿付能力充足率和综合偿付能力充足率均较二季度下降,为近两年最低水平。

数据来源:2025年三季度偿付能力报告

作为新任董事长,张晨松除了要尽快扭转亏损局面,还需紧跟市场趋势优化产品结构,降低对银保渠道的依赖,拓展多元化业务场景。这些或将是他带领公司实现“翻身”的关键,也将成为观察银行系险企从规模扩张向价值转型的重要案例。相关动态将持续关注。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com