ARM:背靠软银,能否成为AI链上的“香饽饽”?

ARM(ARM.O)于北京时间2025年11月6日上午美股盘后,发布了2026财年第二季度财报(截止2025年9月),要点如下:

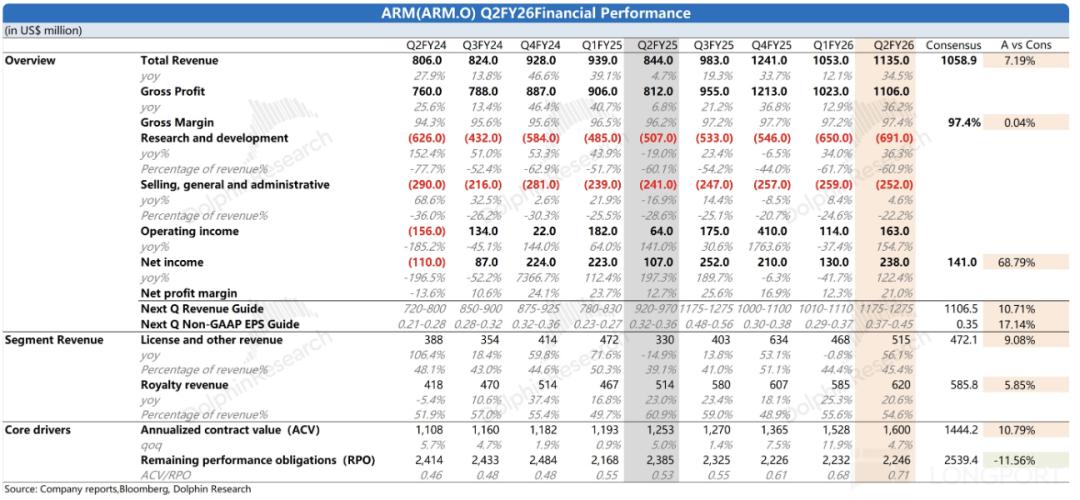

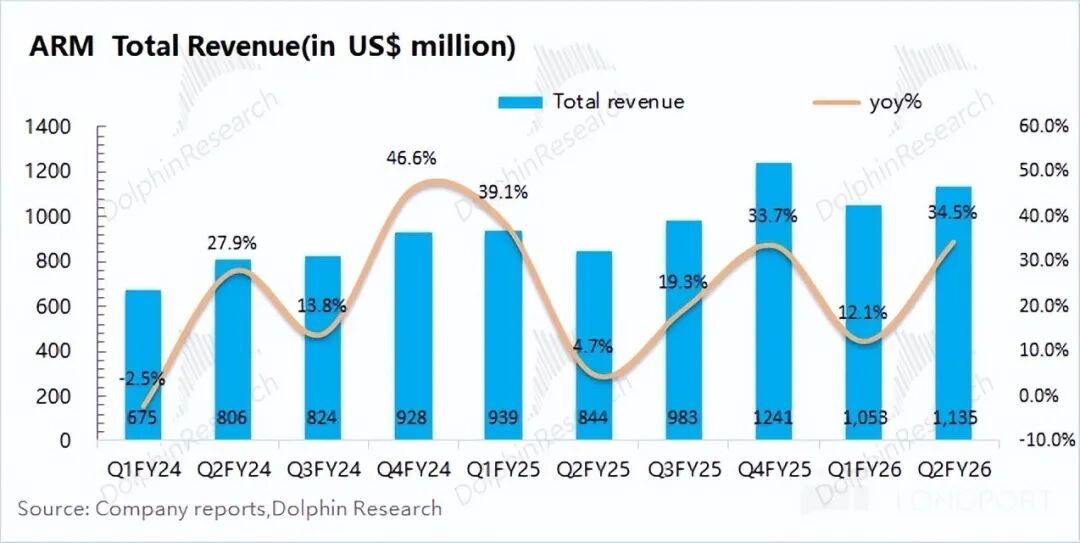

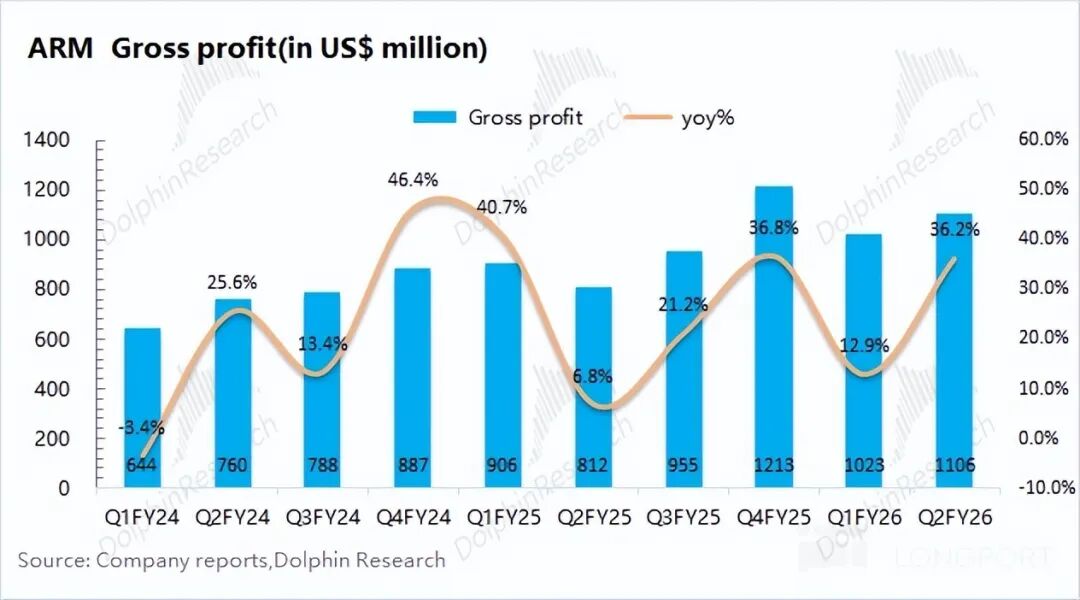

1、主要数据:ARM本季度收入达11.35亿美元,同比增长34.5%,稍高于市场预期的10.59亿美元。本季度收入环比增加的0.8亿美元中,许可证业务和版税业务各占一半,两项业务均有所增长。公司毛利率为97.4%,持续保持在97%以上的高位。

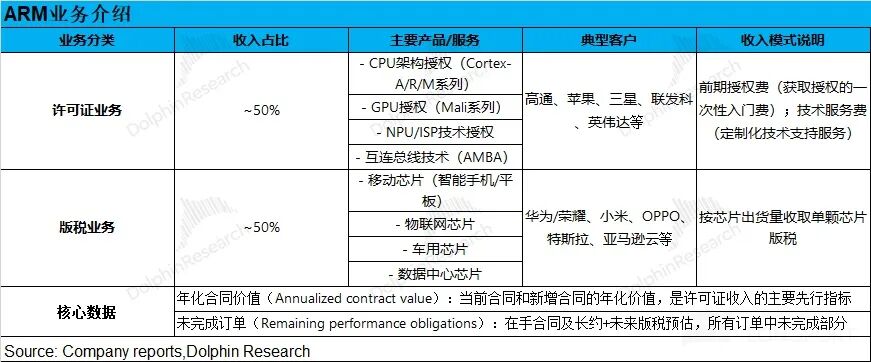

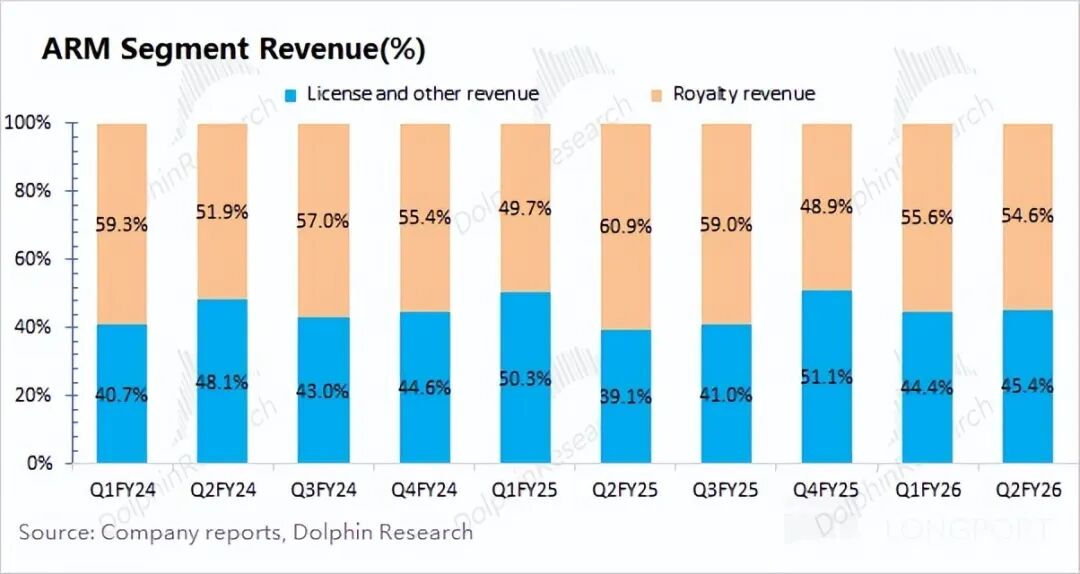

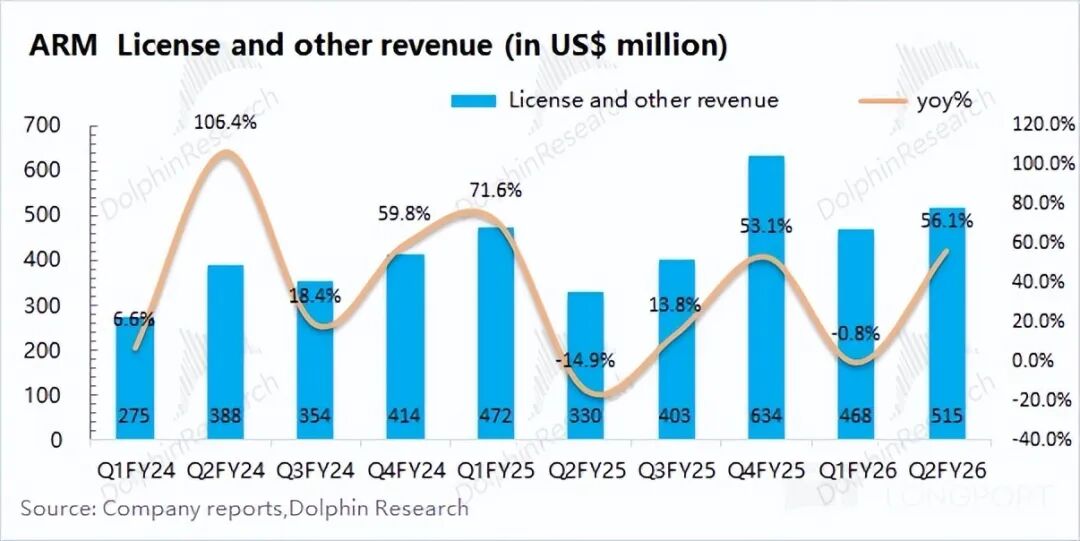

2、具体业务情况:许可证业务和版税收入比例仍接近1:1

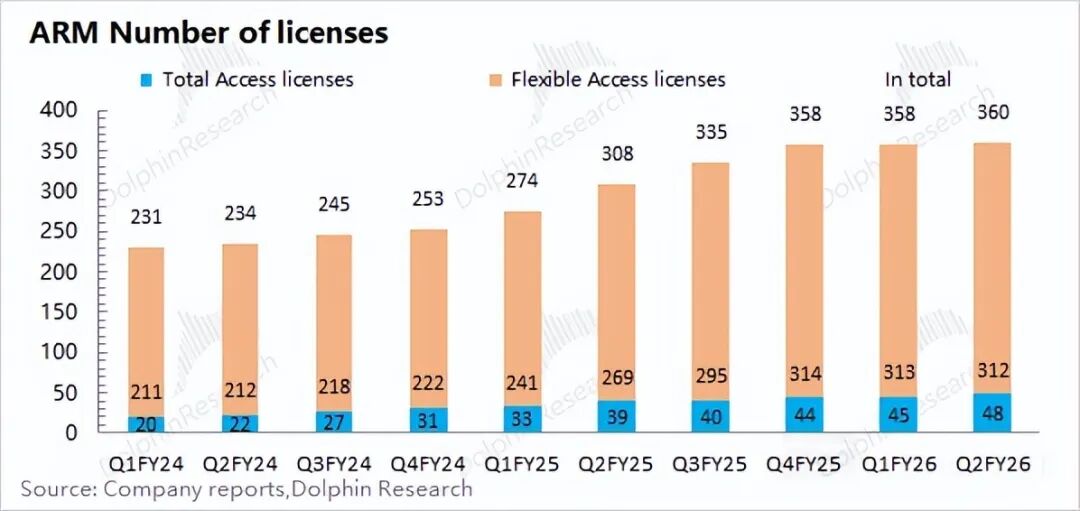

a)许可证业务:本季度许可证业务收入为5.15亿美元,环比增加0.5亿美元。此前公司许可证业务单季收入曾达6亿美元,那一季度主要是确认了马来西亚政府近2.5亿美元的收入。排除该特殊情况,公司许可证业务呈上升趋势。本季度全授权客户数新增3个,达到48个,总客户数为360个。

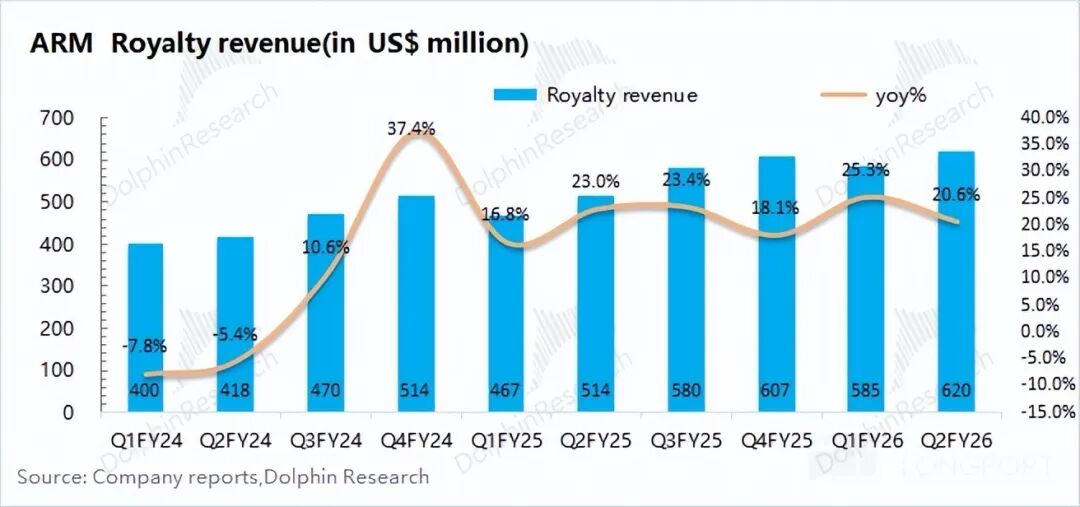

b)版税业务:本季度版税业务收入6.2亿美元,同比增长20.6%,主要受数据中心及智能手机等相关需求推动。Neoverse(数据中心产品线)专利使用费提高和CSS产品陆续上市,是版税业务增长的主要动力。

(注:CSS计算子系统是一种预组装的IP模块,不仅包含Arm CPU内核,还包含其他IP部分,可使企业跳过集成环节,更快将产品推向市场)

3、核心指标:

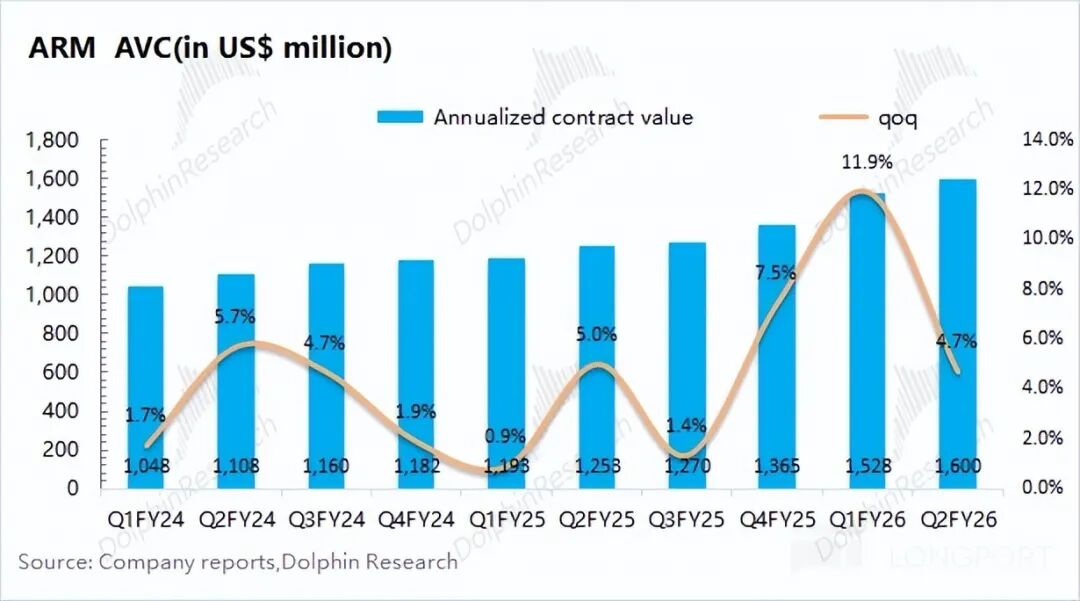

①年化合同价值(ACV):本季度年化合同价值为16亿美元,环比增长4.7%,预计本季度新合同带来的收入增量约2.5亿美元,稳中有升。

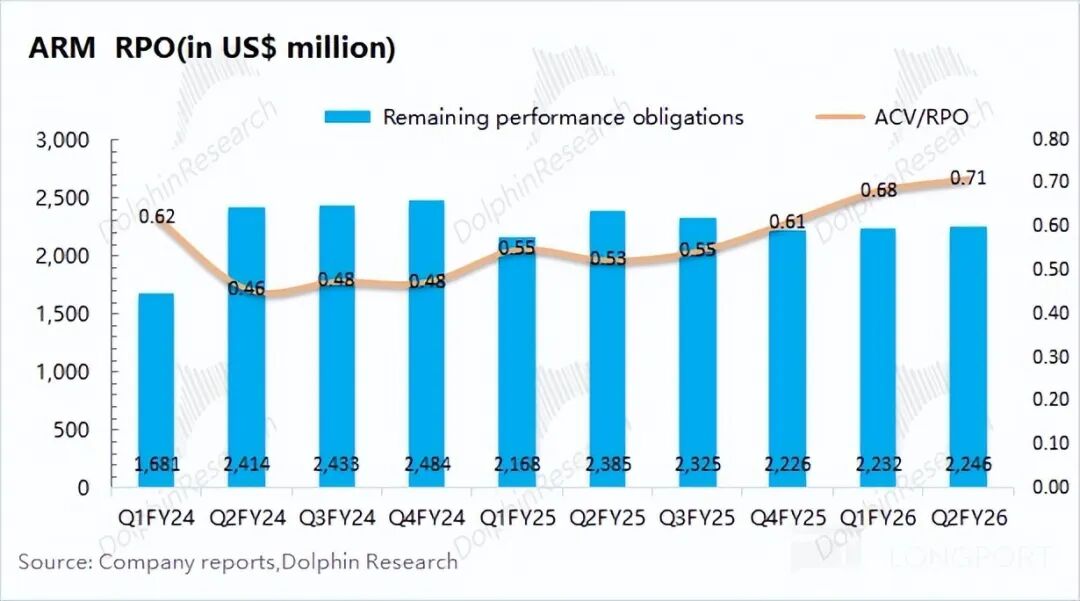

②剩余未完成订单(RPO):本季度剩余未完成订单为22.5亿美元,环比微增0.6%,低于市场预期的25.4亿美元。

③ACV/RPO比值:本季度ACV/RPO为0.71,呈上升趋势,表明公司当前订单结构更偏向短期。

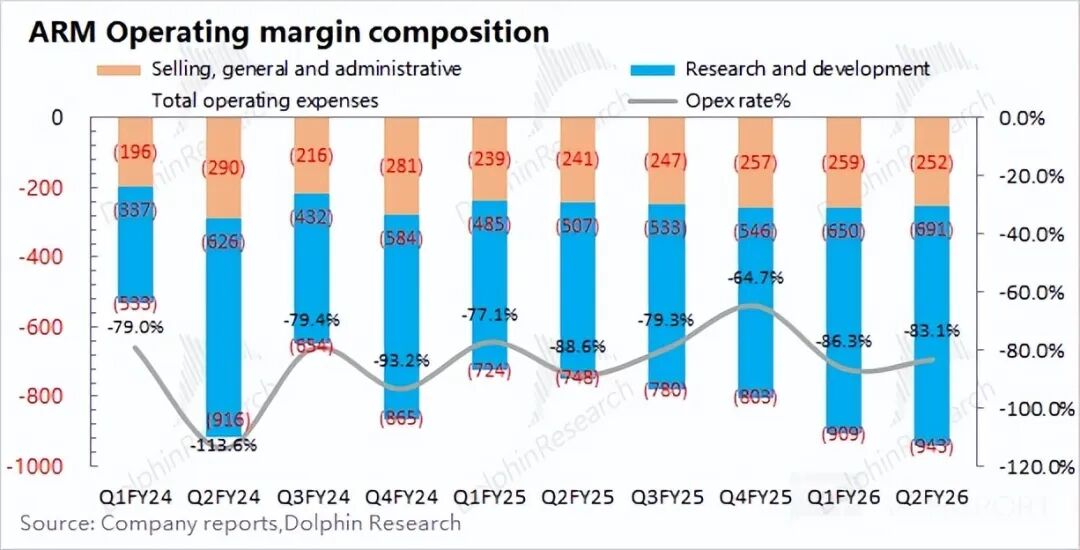

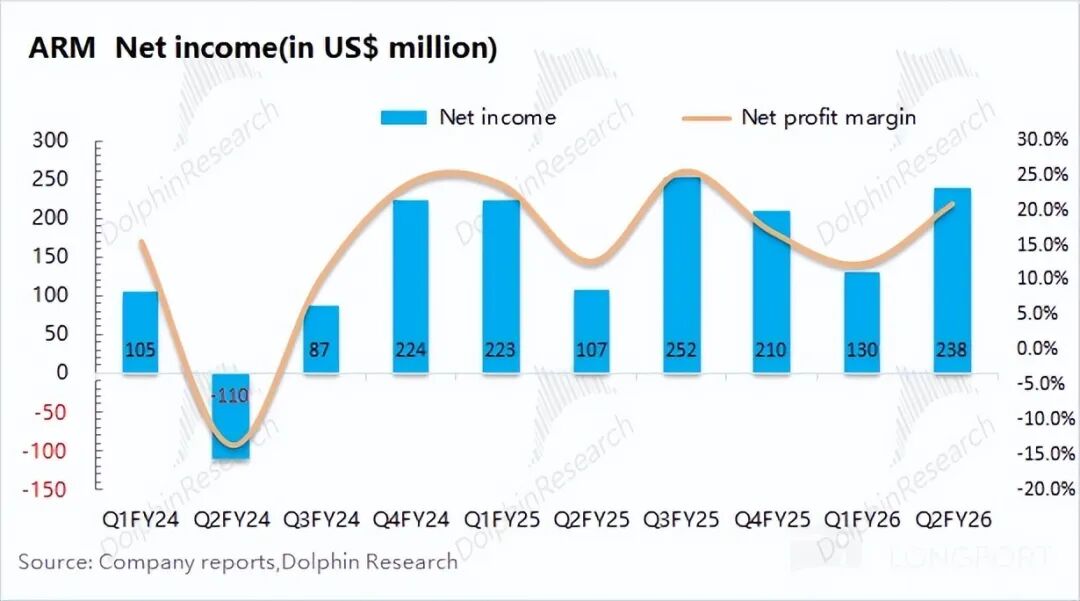

4、经营费用:本季度研发费用为6.9亿美元,同比增长36%。研发费用持续增加,主要是公司加大了对chiplets(芯粒)、复杂SoCs(系统级芯片)的研发探索,以满足更复杂的计算场景需求。由于公司营收增速为35%,研发费用率维持在61%。长期较高的研发费用占比,会直接影响公司利润释放,当前净利率为21%。

5、下季度指引:ARM预计2026财年第三季度营收为11.75 - 12.75亿美元,区间中值(12.25亿美元)环比增长8%,好于市场预期的11.1亿美元;预计Non - GAAP的EPS为0.37 - 0.45美元,好于市场预期的0.35美元。

海豚君整体观点:业绩稳步向上,AI链的“香饽饽”

ARM本季度业绩整体表现良好,收入和利润均好于市场预期,主要得益于许可证业务和版税业务的回升。尽管公司研发支出仍在增加,但营收增速重回30%,带动了经营利润的回升。

相比于当期业绩,市场更关注公司指引、年化合同价值和剩余未完成订单这三项表现:

1)管理层指引:公司预计下季度营收11.75 - 12.75亿美元,好于市场预期。海豚君预计下季度收入环比增量主要来自版税业务,因为下季度是电子产品销售旺季,版税业务将受下游出货量带动。

2)年化合同价值(ACV):是下季度收入的前瞻指标。本季度年化合同价值16亿美元,环比微增4.7%。结合本季度收入情况,海豚君预计本季度老合同折算入收入的金额约为3.8亿美元,“新增合同计入本季收入 + 本季版税收入” 合计约为7.5亿美元。

3)剩余未完成订单(RPO):本季度剩余未完成订单为22.5亿美元,低于市场预期。从ACV/RPO比值来看,公司当前在手订单结构更倾向短期,符合当前AI市场迫切需求。

综合上述三项指标,海豚君认为ARM当前经营状况良好,呈稳步上升趋势。虽RPO不及预期,但在ACV稳步增长的情况下,这种“不及预期”可以接受。短期订单占比较高,也反映了公司客户在AI等领域的迫切需求。

总体而言,在当前AI Capex持续火热的背景下,ARM在整个AI产业链上具有“独特性”和“相对确定性”。公司本次业绩虽不够“惊喜”,但稳步发展。即便当前估值达百倍,只要“AI热度不减”且“公司业绩不爆雷”,高估值有望延续。

此外,公司有大金主“软银”。软银在AI市场十分活跃,如加入星际之门、对Open AI追加投资等。若软银借助ARM平台进行资本运作,将为公司带来更大想象空间。

以下是海豚君关于ARM财报及相关数据图表:

本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com