房企“退市潮”或持续2 - 3年,行业将深度洗牌重组

在过去的10月份,又有两家上市房企退出资本市场,一家是具有央企背景的五矿地产,另一家是曾经的“黑马”上坤地产。

当前上市房企退市呈现出两大特征:以被动退市为主,主动私有化退市的情况也在增多。

据CRIC统计,自2023年新力控股成为退市第一股后,短短三年间,A + H股已有接近23家上市房企退市;另外,2021年以来已有7家房企选择“私有化退市”。随着行业的深度调整,未来2 - 3年房企退市可能仍会持续,房地产行业一场更为彻底的洗牌和重组正加速到来。

A + H股已有23家房企退市

10月22日晚港交所公告显示,上坤地产因未达成复牌指引,于10月27日正式退市。这是继8月25日恒大退市之后,又一家被交易所勒令退市的房企,上坤地产和恒大是此轮退市潮的典型代表。

自2021年起,随着房企流动性危机陆续爆发以及行业持续深度调整,上市房企普遍业绩下滑。部分在港上市的境内房企,因未能按时披露年报而长期停牌。根据港交所规定,上市公司连续停牌18个月将面临被摘牌风险。尽管多数房企在限期内补发年报并成功复牌,但仍有部分企业未能避免退市。

2023年4月,新力控股成为本轮H股内地房企退市潮中的首例。截至2025年10月27日,已有11家H股内地房企被强制退市。与H股不同,A股房企退市大多是因为股价连续20个交易日跌破1元面值,触发了“面值退市”红线,这与A股市场整体情况密切相关。截至2025年10月27日,A股共有12家房企退市,其中8家集中在2023年。

直到2024年“924”新政出台,一系列利好让A股房地产板块信心回暖,目前上市房企股价基本远离了“1元退市”危险区。

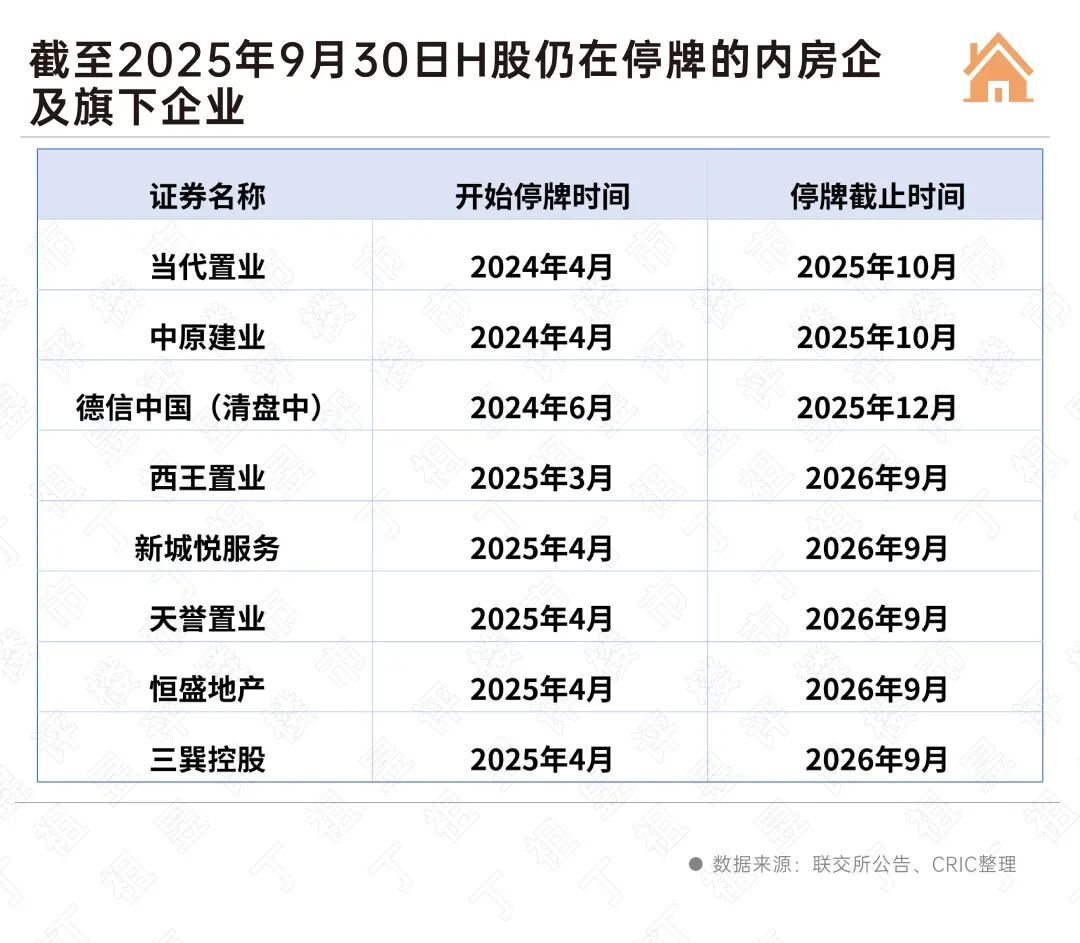

不过,H股仍有上市房企未解除退市风险。根据联交所公告,截至2025年9月底,H股共有8家内房企或房企旗下企业正在停牌中。值得注意的是,2025年当代置业和中原建业2家企业的停牌即将期满,若未在规定时间内复牌,仍有可能被取消上市地位;德信中国已进入清盘阶段,退市可能性极大。

私有化退市的房企逐渐增多

除了被动退市的房企,今年以来选择私有化退市的房企数量明显增加。如果说被动退市是“无奈出局”,那么私有化更像是“主动离场”。

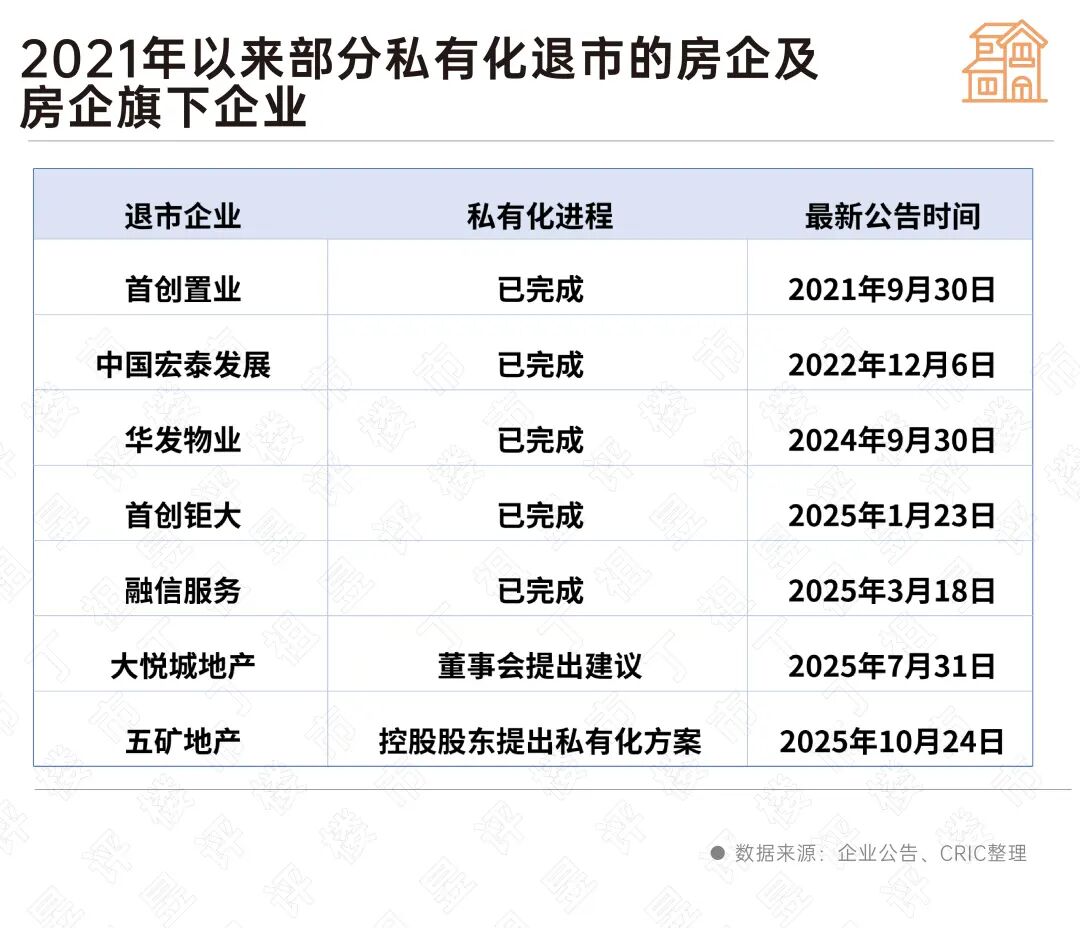

最早是首创置业在2021年9月开启“私有化退市”,随后中国宏泰发展、华发物业、首创钜大及融信服务4家企业陆续完成私有化退市。从时间上看,2025年已完成或提出私有化退市的企业占了一半。大悦城地产和五矿地产开始考虑私有化退市方案,表明这一趋势仍在延续,成为部分房企在行业深度调整期的重要战略选择。

房企及旗下企业私有化退市主要有以下三方面原因:

一是市场与经营压力持续加剧

多家房企面临股票流动性严重不足的问题,上市平台融资功能基本丧失,股价长期低迷、估值持续偏低,企业难以通过股权融资补充资金。部分企业还陷入连续亏损与债务困境。以五矿地产为例,自2022年以来,公司归母净利润已连续三年亏损,2024年亏损额高达32.6亿元。其日平均交易量仅44万股,股票流动性明显不足,且自2009年起便未通过发行股份从公开市场筹集资金,融资功能基本丧失。

二是战略调整与运营效率提升的需要

私有化有助于企业实施长期战略,提升业务灵活性。比如大悦城地产明确指出,私有化有利于精简管制框架、企业架构及股权。此外,减少监管成本也是重要因素,上市公司需满足一系列监管要求,增加了运营成本和管理复杂性,私有化后可减轻这些负担,更灵活地进行战略决策。

三是行业深度调整背景下的主动应对

当前房地产行业深度调整,市场环境复杂多变,房企销售规模连年下滑。如五矿地产销售额从2021年的260亿元降至2024年的70.2亿元。在地产板块股价长期低迷的情况下,私有化有助于企业的估值修复。如大悦城地产当前总市值约70多亿港元,与其162.42亿元的归母净资产相比,私有化可避免估值折让。

可以看出,私有化不仅是房企应对当前困境的权宜之计,更是其在行业转型中实现战略重整与价值重构的重要途径。实际上,房企的被动退市与主动私有化,共同构成了当前行业深度调整期的“出清”与“重构”现状。在行业深度调整阶段,未来2 - 3年这一趋势可能仍会持续,行业将经历更为彻底的洗牌和重组。面对这一变化,企业需适应新的市场环境,通过战略调整和运营优化来应对行业下行和估值低迷带来的退市挑战。

本文来自微信公众号“丁祖昱评楼市”,作者:编辑部、CRIC研究,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com