270亿美元背后:扎克伯格的资本运作与AI基建新路径

“当算力可以被证券化,技术与资本的关系就不再是供需,而是共生。”

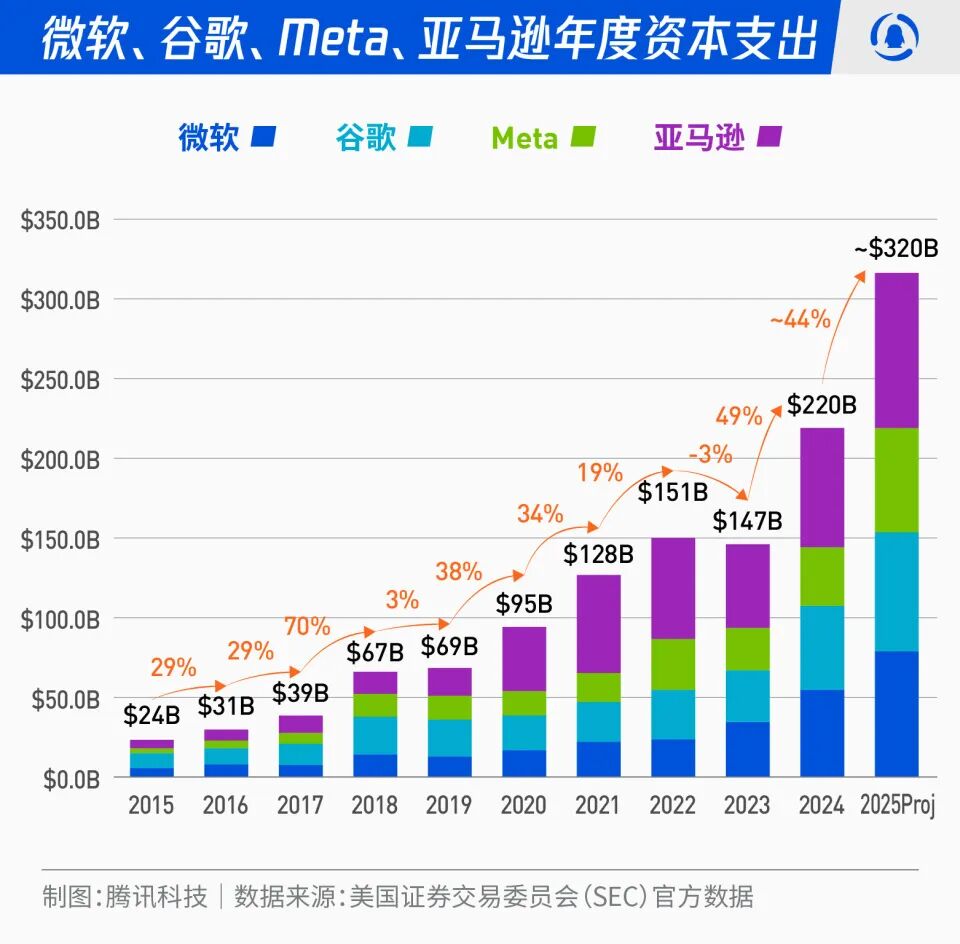

10月底,Meta公布了一份矛盾的财报。第三季度营收约512亿美元,同比增长26%,创历史新高。但同时,Meta将2025年资本支出上调至700 - 720亿美元,并表示2026年资本支出绝对额更大,总费用增速也会显著加快,这些投入主要用于AI基础设施建设、云支出增量与折旧以及AI人才薪酬。

更糟糕的是,一次性约159亿美元的税费冲击,使GAAP每股收益仅为1.05美元,远低于市场预期。财报发布后,股价大幅下跌,两个交易日跌幅超13%,市场质疑“天量投入何时能有回报”。

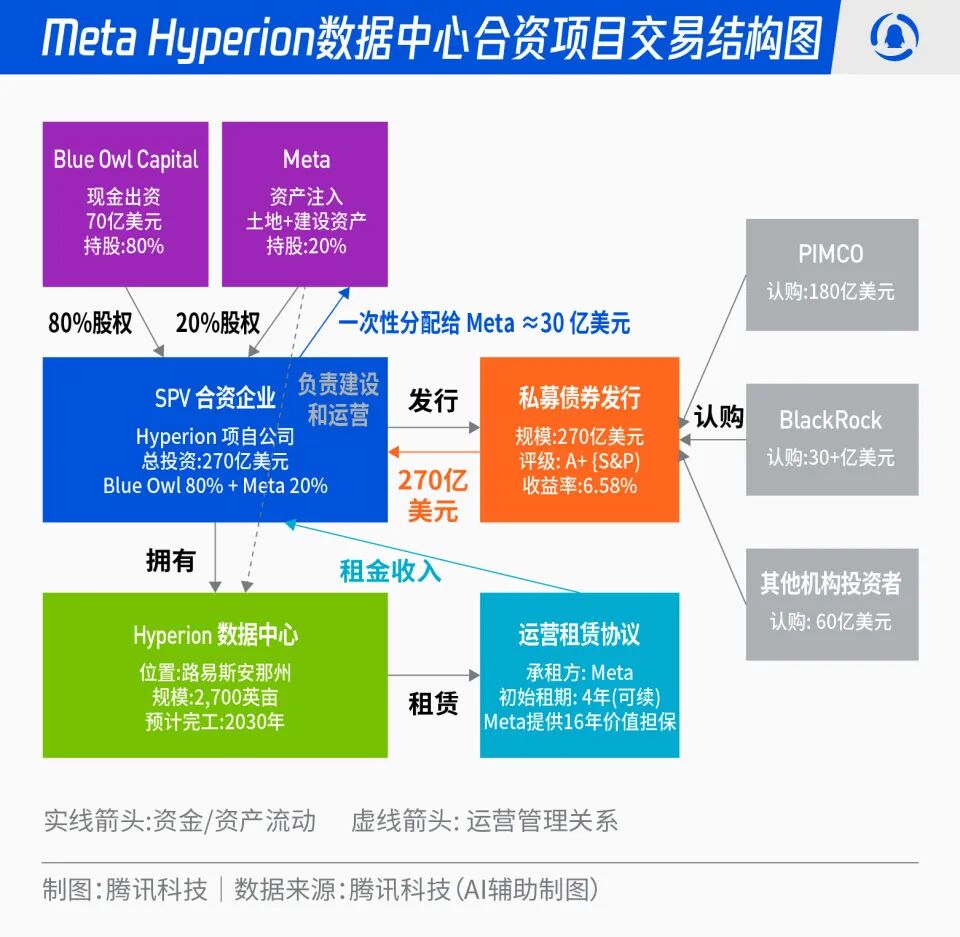

实际上,在Q3财报发布前,10月中旬Meta宣布了总额270亿美元的“Hyperion”数据中心合资项目。交易结构为:Blue Owl出资约80%,Meta出资约20%,通过SPV发行约270亿美元的A +级债券,配套约25亿美元股权,吸引了PIMCO、BlackRock等长期机构资金。关键在于,这些资产不并入Meta资产负债表,数据中心建成后由Meta长期回租并保留运营控制权。

纵观各行业发展,有个明显规律:当资产实现金融化和证券化后,该行业往往会迎来爆发式增长。AI行业对资本的需求远超多数领域,是“最资本密集型”行业之一。业内一直在探索解决方案,如将RWA(真实世界资产)与AI产业结合的创新模式,Meta的这一设计就是典型案例。

融资分层、风险定价:270亿美元智算中心的结构化路径

整个交易核心机制分四个层次:

第一步,股权分层降低表内压力。Meta仅投资20%,Blue Owl投资80%。相当于Meta出技术和品牌,Blue Owl出钱,这样Meta无需一次性拿出巨额现金,也不将投资计入资产负债表,避免财务杠杆率过高。

第二步,通过SPV结构融资。摩根士丹利设立了SPV(特殊目的载体),可理解为专门的项目公司。通过SPV发债,融资资产与风险和母公司隔离。SPV发行270亿美元的A +级债券和25亿美元股权,将数据中心未来现金流打包成“AI基建债券”出售给合格投资者。

第三步,Meta租回智算中心。数据中心建成后,Meta不直接拥有,而是签订长期租约。从会计处理看,这笔钱成为每年运营支出OpEx,而非一次性资本开支CapEx,既能减轻资产负债表压力、保持高信用评级,又能继续运营智算中心。

第四步,引入残值保证RVG机制。Meta承诺16年后数据中心价值有保证,若实际售价低于保底价格,Meta补足差价,这为债券加了“保险”,使其获得A +评级。尽管有RVG保障和较高评级,投资人仍要求比美国国债高出225个基点(2.25个百分点)的利息作为风险补偿,因为这类结构化债券存在更多不确定性,额外风险要求更高风险溢价。

通过这样的设计,270亿美元数据中心投资被结构化为A +级别债务与少量股权,由长期资本持有。Meta保留运营控制权,将资本支出转化为运营支出,降低财务杠杆并维持信用评级。

Meta和债券购买方各自的利益权衡

具体来看,这个设计对Meta和债券投资方的收益与风险如下:

对Meta而言,一是优化资产负债表。Meta将270亿美元资本支出转化为表外资产加长期租赁模式,费用记为运营支出,资产负债表不直接背负巨额项目债务,有助于维持信用评级,保留股票回购和分红空间。二是加速AI扩张进程。引入Blue Owl提供80%资本,建设速度不受自有资本支出节奏限制,Meta主导建设和运维管理,确保项目按计划推进并符合技术标准。三是掌握控制权。虽为合资模式,但Meta负责建设管理并长期租用设施,掌握智算中心技术路线和运营标准,必要时可通过调整租约或回购保持战略灵活性。四是优化融资成本。通过提供16年期残值保证,帮助SPV发行的债券获得A +评级,将超长期资金利率压到投资级区间,虽高于Meta直接发债成本,但低于纯项目融资典型要价,整体效率可能优于全部表内融资方式。此外,风险被精准定价和隔离,技术折旧和残值不确定性转化为残值保证条款,Meta只在极端情况下补足差价。

对于Blue Owl及债券购买方,包括保险资金和养老金等,这是有吸引力的投资组合。它有高评级、实物资产支撑和大型租户长期租约三重保障,有Meta支付的稳定租金现金流,有数据中心等重资产抵押或可处置,还有16年残值保证作为下行保护,整体风险收益结构适合长期资金配置。收益水平明显高于同等级债券,票息比国债高出约225个基点,在投资级框架内获得更可观利差收益。这笔交易让投资人抓住AI基础设施赛道增长机会,Blue Owl获得项目80%权益和管理话语权,沉淀大额数字基础设施资产,债券投资人在AI算力新基建领域获得有可预测现金流的核心资产敞口。交易条款清晰且风险可分层,不同层级投资者可根据风险偏好选择不同投资层级。

不过,双方也有代价。Meta提供残值保证将技术折旧和残值尾端风险拉回自身,若合约期满资产实际价值低于预期,或合约期内技术迭代致资产价格大跌,Meta需按条款补足差价,构成或有负债。投资人方面,尽管有A +评级和残值保证双重保护,但仍存在多重不确定性,如Meta的信用兑现能力、建设和并网实际进度,以及长周期内技术迭代可能带来的租赁价格剧烈变化,16年对于高科技企业来说是很长的时间。

“AI REITs”的长远意义

在金融领域,资产证券化(ABS)是常见概念。如今,AI平台厂商正尝试将AI基建从传统企业资本支出(CapEx)模式转向以私募信贷和ABS为核心的金融创新模式,可称为AI基建证券化(AIBS)。AI算力行业和房地产有相似之处,这种新的AIBS与REITs类似。投资者可将智算中心债权视为“高评级、低波动”的新型固收产品,运营方可用SPV模式快速扩张而不影响资产负债表。

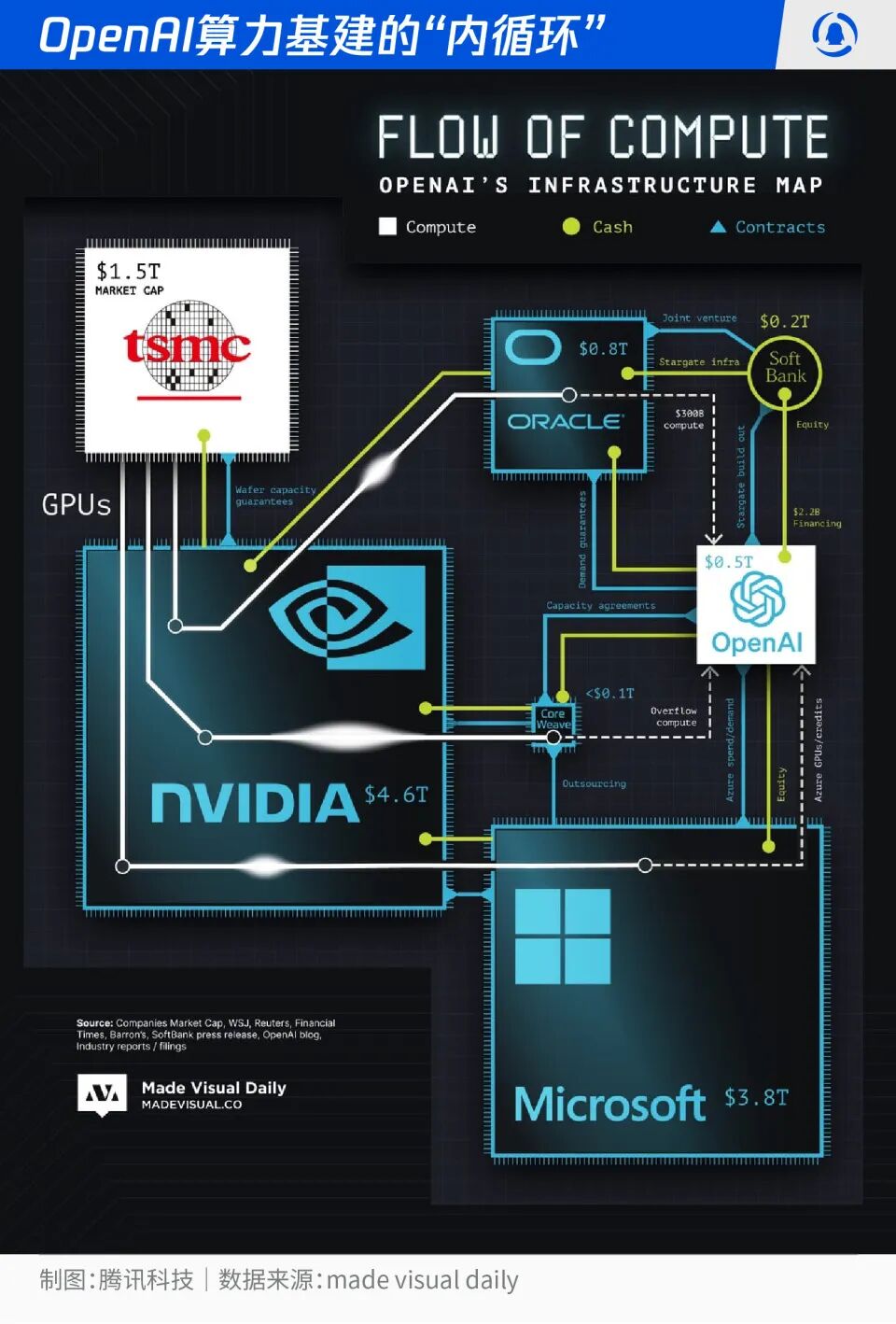

约束AI基建规模的不是资本量,而是资本结构。若这种模式成功,算力行业将借助金融力量推动更大规模基建。行业热议的以Nvidia - OpenAI为引擎的内循环,也会因资本注入流动性而更活跃。接下来,行业需要解决的就是电的问题,需要绿色且集中的电。

本文来自微信公众号“腾讯科技”,作者:姚金鑫、晓静,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com