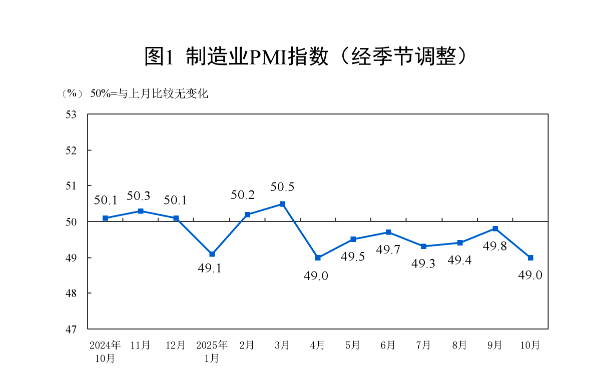

制造业PMI降至49%,“反内卷”推动价格改善

受“十一”假期前部分需求提前释放以及国际环境愈发复杂等因素的影响,制造业PMI在连续两个月上升之后再度回落。

国家统计局10月31日公布的数据显示,10月份制造业采购经理指数(PMI)为49.0%,较上月下降0.8个百分点,制造业景气水平有所下滑。

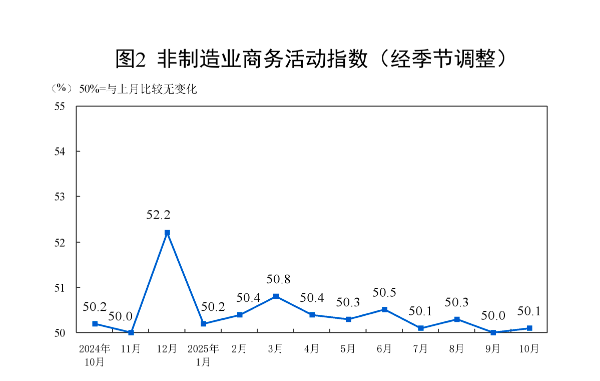

而在节日效应的带动下,10月份非制造业商务活动指数为50.1%,比上月上升0.1个百分点,进入扩张区间。

中国物流与采购联合会特约分析师张立群分析指出,10月份制造业PMI指数在荣枯线下回落,且多数分项指数都出现回落,位于荣枯线之下。市场引导的需求收缩持续发展,宏观经济总量供大于求的失衡状况加剧,需求不足对企业生产投资的制约更加明显,经济下行压力有所增大。

张立群强调,要高度重视这一情况,大幅加大宏观经济政策逆周期调节力度,显著增加政府公共产品投资,有效扩大需求,增加企业订单,尽快推动企业生产投资回暖,改善就业形势,加快居民收入增长,促进消费需求回升。尽快巩固和增强中国经济回升向好的态势。

供需两端同时放缓

今年10月份,受十一中秋双节长假以及外部因素的影响,制造业短期波动较为明显。结合分项指数和分行业指数的变化来看,10月份制造业出口明显收紧,导致需求整体偏弱,企业生产活动小幅放缓,大中小企业的运行都面临一定压力。不过,新动能和消费品制造业保持稳中有增,市场价格仍有积极变化,宏观经济仍具备趋稳运行的基础。

从生产端来看,10月份,制造业生产指数为49.7%,较上月下降2.2个百分点,在连续5个月处于扩张区间后降至收缩区间,但指数仍接近50%,表明制造业生产活动较上月有所放缓。

中国物流信息中心专家文韬分析,生产活动小幅放缓的原因主要有两点。一是当前国际贸易的不确定性影响了市场需求和企业预期,制造业企业的生产意愿趋于谨慎。二是从历史数据来看,多数年份由于长假等季节性因素以及部分细分行业从旺季向淡季转换等原因,10月份生产指数较9月份会有所下降,今年这一趋势依然存在。

生产放缓使得制造业企业的原材料采购活动有所收缩,采购量指数为49%,较上月下降2.6个百分点,在连续2个月处于扩张区间后降至收缩区间。

文韬表示,10月份本是多个制造业细分行业的传统旺季,但今年10月,由于全球经济增长承压、国际贸易不确定性等因素,我国制造业出口需求明显收紧,拖累整体制造业市场需求偏弱。

数据显示,10月份,新出口订单指数为45.9%,较上月下降1.9个百分点,为今年以来的次低点,仅高于美国关税政策剧变的4月份。具体而言,装备制造业新出口订单指数较上月下降3.3个百分点至48%以下,高技术制造业新出口订单指数较上月下降3.5个百分点至45%,消费品制造业新出口订单指数较上月下降2.1个百分点至46%以下。

文韬指出,这三大行业是我国出口的主体,其新出口订单指数下降表明装备制造业、高技术制造业和消费品制造业出口均较上月明显收紧,给我国制造业市场需求带来了明显影响。

“反内卷”带动价格改善

从企业规模来看,10月份,大、中、小企业PMI均较上月有所下降。大型企业PMI为49.9%,在连续5个月处于扩张区间后降至50%以下,但指数水平接近50%,且生产指数和新订单指数虽环比有所下降,仍处于扩张区间;中型企业PMI较上月下降0.1个百分点至48.7%,其生产指数和新订单指数均低于50%;小型企业PMI较上月下降1.1个百分点至47.1%,生产指数和新订单指数均较上月下降超过2个百分点,分别降至48%以下和45%以下。

文韬表示,10月份,大中小企业的运行都面临压力,但大型企业的供需仍稳中有增,运行压力相对可控;中型企业运行稳定收紧,供需两端同步收缩;小型企业明显放缓,运行压力较为突出。

价格方面,随着反“内卷式”竞争相关政策的稳步推进,制造业市场价格的积极变化持续累积。装备制造业购进价格指数和出厂价格指数均连续3个月环比上升,10月出厂价格指数创2024年6月以来新高。高技术制造业购进价格指数和出厂价格指数较上月均有所上升,其中出厂价格指数创今年以来新高。

文韬指出,当前新动能原材料和产成品价格联动向好。10月份消费品制造业购进价格指数较上月下降2.5个百分点至50%以下,出厂价格指数较上月上升0.4个百分点至49%以上,这表明消费品制造业的原材料成本压力有所减轻,销售价格有所回稳,对于利润率水平相对较低的消费品制造业来说,这种价格变化有利于行业实现效益。

服务业企业发展信心增强

非制造业方面,10月份非制造业商务活动指数为50.1%,比上月上升0.1个百分点,进入扩张区间。

其中,建筑业商务活动指数为49.1%,比上月下降0.2个百分点;服务业商务活动指数为50.2%,比上月上升0.1个百分点,服务业景气水平有所回升。

从行业来看,在国庆、中秋节日效应的带动下,与居民出行消费密切相关的铁路运输、航空运输、住宿、文化体育娱乐等行业商务活动指数均位于60.0%及以上的高位景气区间,市场活跃度较高;受“双十一”促消费活动等因素的影响,邮政业商务活动指数升至70.0%以上,业务总量增长加快。

从市场预期来看,业务活动预期指数为56.1%,持续处于较高景气区间,这表明服务业企业对行业发展充满信心。

中国物流信息中心武威表示,四季度伊始,非制造业继续趋稳运行,投资和消费相关活动均有积极变化,企业预期也有所升温。随着财政和货币政策的协同发力,稳增长相关政策的效能将加速释放,内需动力将进一步强化,四季度将为实现全年经济社会发展目标提供坚实支撑。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com