海底捞等入局,百亿日料市场的平价寿司赛道回暖了?

经历一轮打击后,日料怎么又火起来了?近日,海底捞孵化的首个寿司品牌“如鮨寿司”在杭州开出首店。巨头下场,往往是行业回暖或出现结构性机会的信号。当下,日料尤其是平价寿司赛道愈发拥挤。比如,滨寿司表示未来会加速开店,寿司郎也计划在2026年将大中华区门店数增加至约190家。那么,在经历核废水冲击后,日料市场为何再度升温?是市场全面回暖,还是只是“平价寿司”这个细分赛道复苏了呢?

1 海底捞为何看中日料?

海底捞入局日料,更像是一次精准的“卡位”。近日,其全新寿司品牌“如鮨寿司”全国首店在浙江杭州龙湖金沙天街开业。据海底捞消息,该店面积超500平方米,SKU超200款,价格分8元至28元五档,主力产品集中在9.9元和15元价位段。公开报道显示,该门店开业后周末翻台率可达8轮。

海底捞向品牌数读表示,如鮨寿司是“红石榴计划”下布局多元餐饮赛道的一步。其门店设计聚焦“轻社交”“一人食”和“小聚餐”场景,与海底捞火锅主品牌的强社交、重聚会场景形成互补。

海底捞并非唯一盯上这一赛道的玩家,几个日本寿司品牌也在中国市场加速发力,不过各方扩张策略不同。据品牌数读梳理,新开门店数与客单价有关联。客单价超百元的寿司郎扩张较谨慎,2025年新开17家门店。媒体报道,寿司郎计划到2026年9月,将全球海外门店数量从2024年9月的182家扩张至310 - 320家,增幅约7成,其中大中华区是重点,计划门店数增加约40家,达到约190家。目前其在中国内地扩张加速,上海首店即将开业,并会在消费能力强的区域布局。

相比之下,客单价不足百元的品牌动作更激进。滨寿司2025年已新开46家店,超过2024年全年的35家。接近滨寿司的相关人士透露,品牌计划在2025财年(2025.4.1 - 2026.3.31)新开70家以上,2026财年新开100家以上,五年内全国目标为1000家门店。

然而,市场并非普涨。同为平价回转寿司的争鲜,2025年新开店数仅为18家,远低于2024年的46家。门店总数达2022家的N多寿司,2025年新开店305家,也大幅低于2024年的515家。

民食之本战略咨询创始人欧峰告诉品牌数读,这波日料“升温”的核心驱动是价格带精准适配了当前对“高价性比和质价比”的消费需求,而供应链的“去日本化”(即本土化、全球化采购)是复苏的基础保障。他判断,当前经济形势下,平价日料是市场主流,高端日料尚未复苏。

要做到这一点,品牌需在供应链上建立优势以控制成本。新入局的海底捞就是例子,如鮨寿司主力产品集中在9.9元和15元价位段,其强调依托蜀海供应链,采用“优质本土供应商 + 全球直采”结合。欧峰补充,本土品牌依托母公司的供应链,能显著优化食材成本。接近滨寿司的相关人士也表示,市场需要平价寿司,滨寿司的优势在于其母公司的全球采购能力,能做到其他品牌没有的价格优势。所以,日料市场的回暖是“质价比寿司”的结构性增长,由消费端的“高性价比”需求与供给端的“本土 + 全球”供应链共同推动。

2 普遍瞄准高线核心商场

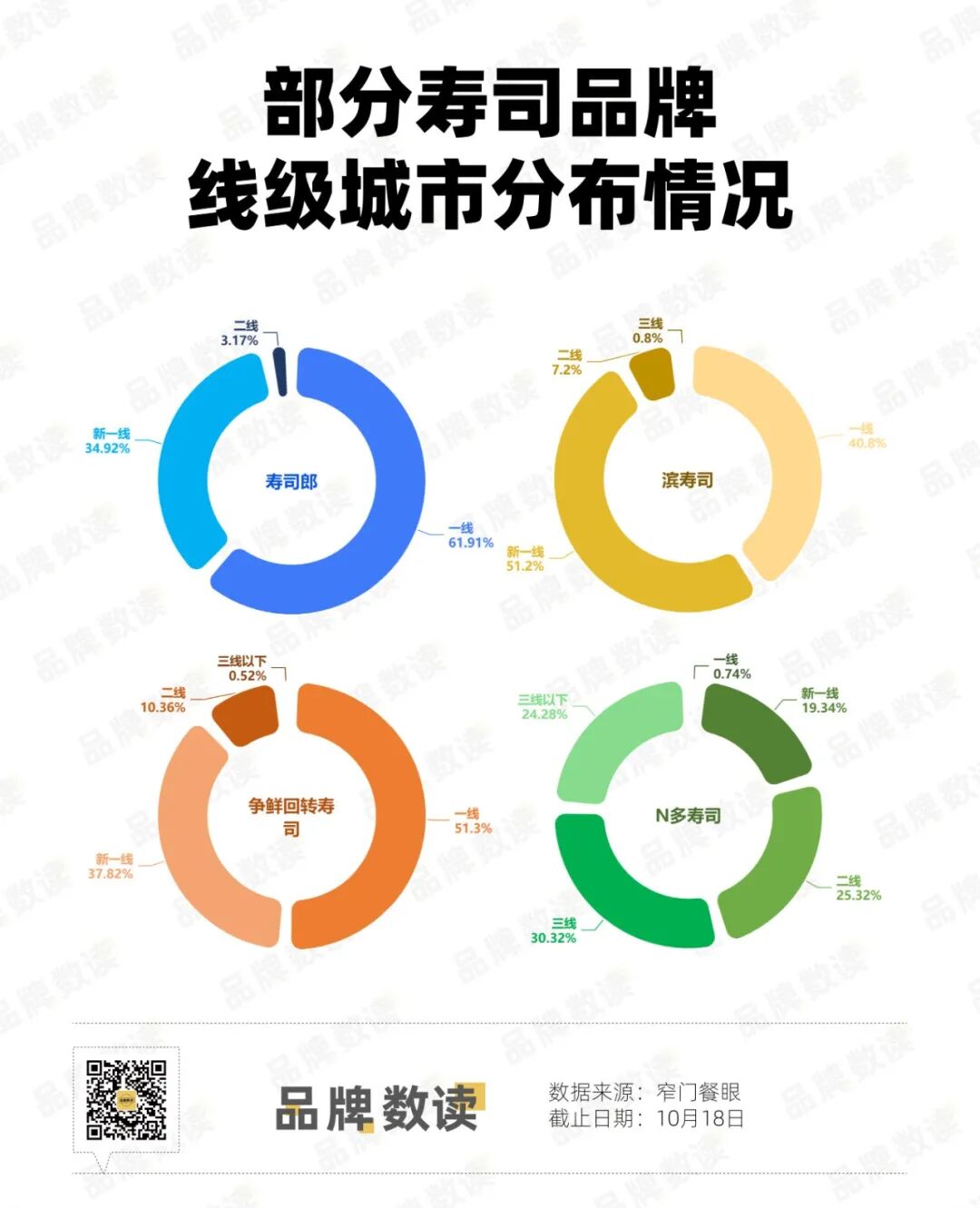

当前,热门寿司品牌普遍采用“高线加密”打法,优先进攻高线城市的核心商场。据品牌数读梳理,寿司郎、滨寿司和争鲜等品牌城市布局高度集中。寿司郎超95%的门店在一线和新一线城市;滨寿司高线城市门店占比超90%;争鲜在高线城市的门店接近9成。

这种一致策略源于品牌对“市场成熟度”和“消费特征”的共同判断。一线和新一线城市冷链供应链基础好,消费群体更能接受客单价80 - 120元区间的“高价性比”模型。

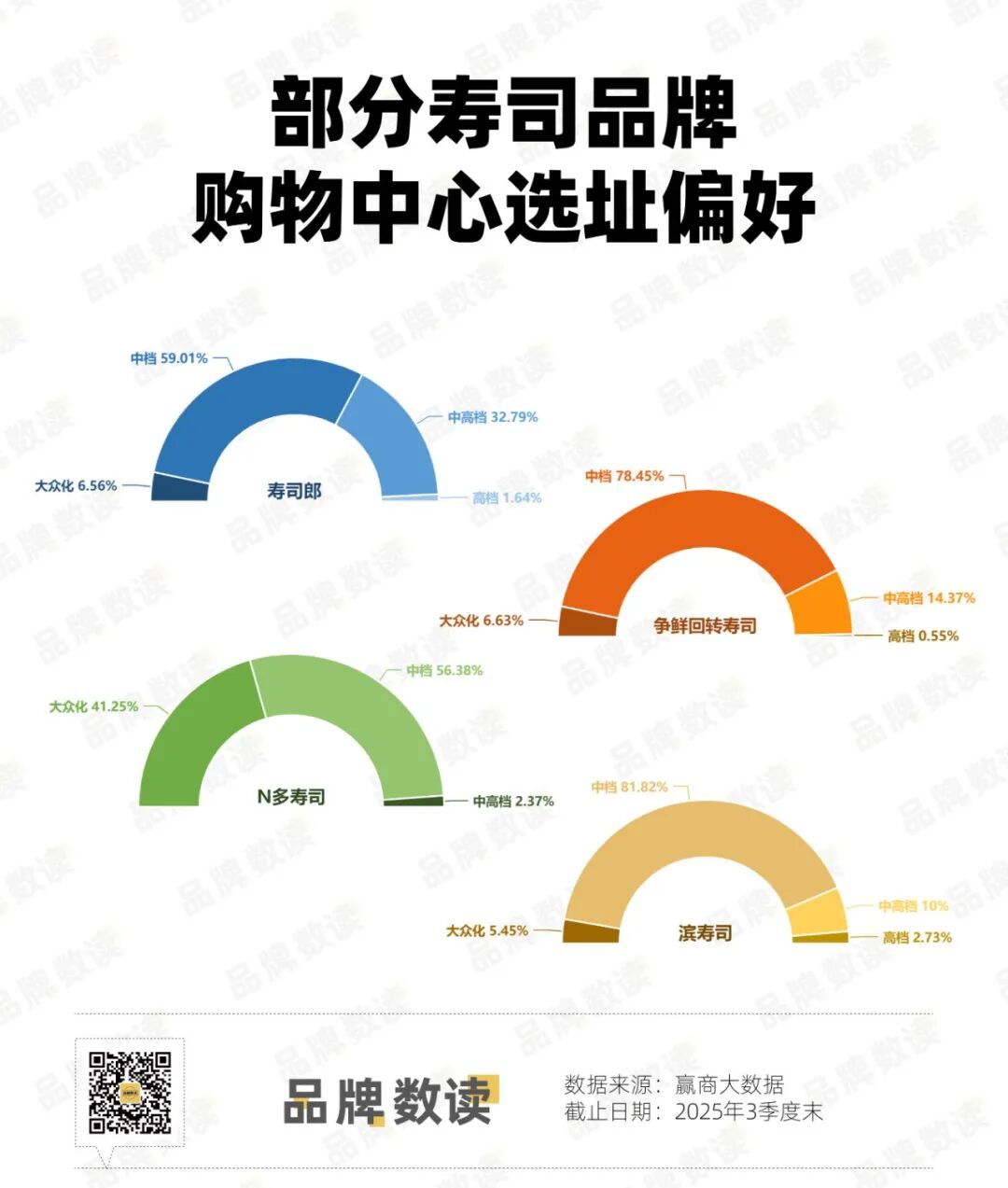

明确高线城市战场后,它们将目标集中在中档及以上的购物中心。赢商大数据显示,在全国27城5万方以上的购物中心中,这三个品牌落位在中档及以上商场的占比均超9成。

不过,品牌间也在寻求微小差异化。滨寿司和争鲜在中档商场的门店占比较高,分别超8成和接近8成;而寿司郎超3成门店开在中高档购物中心,与其更高的客单价和“品质寿司”的定位相符,试图占据更高势能。

目前各品牌在中国内地的门店数还不多,远未到饱和竞争阶段。这种策略趋同,只是在一线城市的个别标杆商场中出现“短兵相接”。头部品牌寻找新增长点,更像是主动的“提前布局”。据媒体报道,寿司郎采用“二线加密 + 广东深耕”的布局。这种区域策略反映了品牌对竞争格局的考量,比如寿司郎以华南为大本营,对即将进入的上海市场相对谨慎。这表明品牌在巩固高线城市、抢占标杆点位的同时,已开始向市场成熟度较高的区域或次一级市场渗透,避免未来在核心城市群陷入存量竞争。

滨寿司的策略类似,相关人士称选址优先考虑一二线城市A类商圈A类商场,未来三年虽会下沉三线城市,但“只开三线城市头部的几个场子”,这是基于品牌定位的谨慎渠道下探。

与“高线加密”策略不同,N多寿司采用下沉策略。其以19.99元的客单价,将超2000家门店铺满二线、三线及更下沉市场,在一线城市占比仅0.74%。在商场偏好上,N多寿司是唯一将“大众化”商场作为主要渠道的品牌。

可见,渠道策略是品牌核心客单价定位的直接体现。寿司郎、滨寿司在高线城市中档商场布局,有策略趋同也有谨慎下探;N多寿司则聚焦下沉市场。这两种路径都指向市场转向“高性价比”的较量。从近两年开店数据看,走高线加密路线的头部品牌享受着结构性红利,而扎进下沉市场的低价品牌已面临增长放缓压力。

3 寿司新战事?

寿司赛道的结构性增长机会吸引了众多玩家。红餐产业研究院《日料品类发展报告2025》显示,2025年我国日料市场规模有望回升至700亿元,寿司品类因标准化程度高、出餐快、翻台高效,成为新的增长方向。在此背景下,海底捞等本土巨头入局,寿司郎、滨寿司等外资品牌加速扩张,“质价比”寿司赛道竞争将加剧,外资连锁与本土品牌将展开更激烈角逐。

欧峰分析,外资品牌的核心优势是全球供应链带来的成本控制、在日本市场的“高口碑”品牌认知和成熟运营经验,但劣势是本土化创新不足、价格偏高、有潜在供应链风险。本土品牌的优势是更贴近中国消费者的本土化口味创新和更低价格带,如新入局的如鮨寿司可依托海底捞的蜀海供应链实现成本协同,劣势是品牌认知不足,如鮨寿司的“火锅标签”需时间建立“专业寿司品牌”认知,运营经验可能也不如外资品牌。

目前,平价寿司市场已分化出多个价格带。当品牌在特定价格带内竞争时,欧峰认为,同一价格带内产品售价易趋同,企业不能仅靠“低价”形成差异化,竞争核心已转向产品创新、运营效率、体验升级、供应链能力这四大能力,且复制这些能力难度与资源投入相关。

展望未来,欧峰判断国内日料的“平价化、本土化、数字化”趋势将持续深化,但平价回转寿司品牌也面临增长瓶颈,如同质化竞争、食材成本波动、场景单一、向下沉市场渗透难、重建和维护品牌信任等问题。接近滨寿司的人士对赛道有长期信心,认为市场大,平价寿司有需求,只要用心服务顾客,做好这一赛道的品牌都值得尊重。

总体而言,“质价比”寿司赛道是日料市场确定性最强的增长点。随着海底捞等本土巨头入局和外资品牌加速圈地,赛道竞争门槛迅速拉高,未来将是供应链、运营效率和品牌信任的综合比拼。

本文来自微信公众号“品牌数读”,作者:王梓旭,编辑:童洁,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com