从贝塔到阿尔法:中国创新药后BD时代的理性回归

种种迹象显示,创新药BD引发资本热潮的阶段已接近尾声,但这并不意味着中国创新药行业失去了关注价值。

相反,中国创新药行业的长期价值正愈发清晰,我们正步入一个更加波澜壮阔的时代。

其核心逻辑在于,全球创新竞争的本质,始终围绕患者未满足的临床需求,尤其是那些高致死率、低生存率且治疗手段匮乏的疾病领域。中国创新药无论是在技术层面,还是在适应症探索层面,都始终围绕疾病需求展开,并且紧跟前沿趋势。例如,在胰腺癌、MASH等未满足需求迫切且市场空间庞大的领域,中国药企开发的多个创新疗法已处于领先梯队。

资本市场的冷热变化,不会改变疾病需求的刚性。当行业进入后BD时代,各家药企会依据自身管线、研发能力和战略定位,走出各具特色的发展道路。这些资产,也将成为创新药行情2.0时代的主线。

因为患者对生存的渴望,才是医药创新的最终定价者。

01

主线剧情仍在继续

中国创新药的发展始终围绕主线:依靠技术突破和研发效率,成为全球赛道的颠覆者。

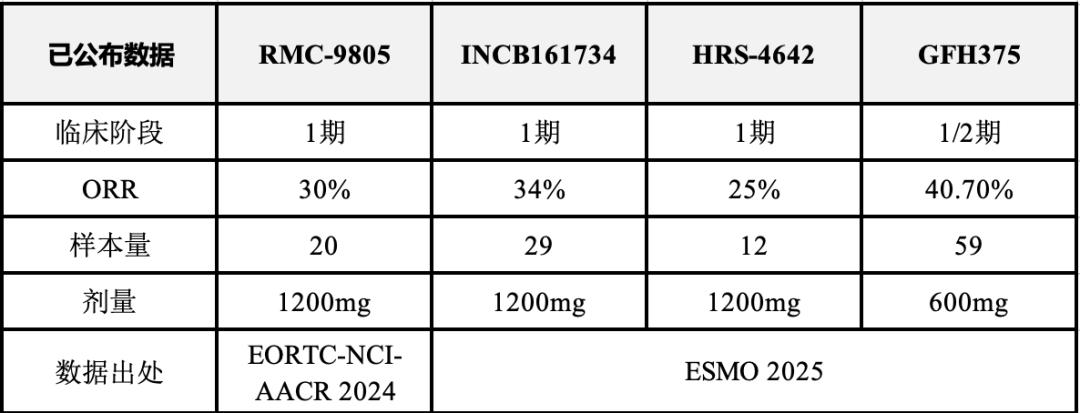

在许多热点领域,中国biotech展现出了全球竞争力。比如MNC争相布局的KRAS G12D,刚结束的ESMO大会为我们提供了观察窗口。

具体来说,劲方医药的GFH375在会上的表现,足以影响全球KRAS G12D抑制剂的开发格局。

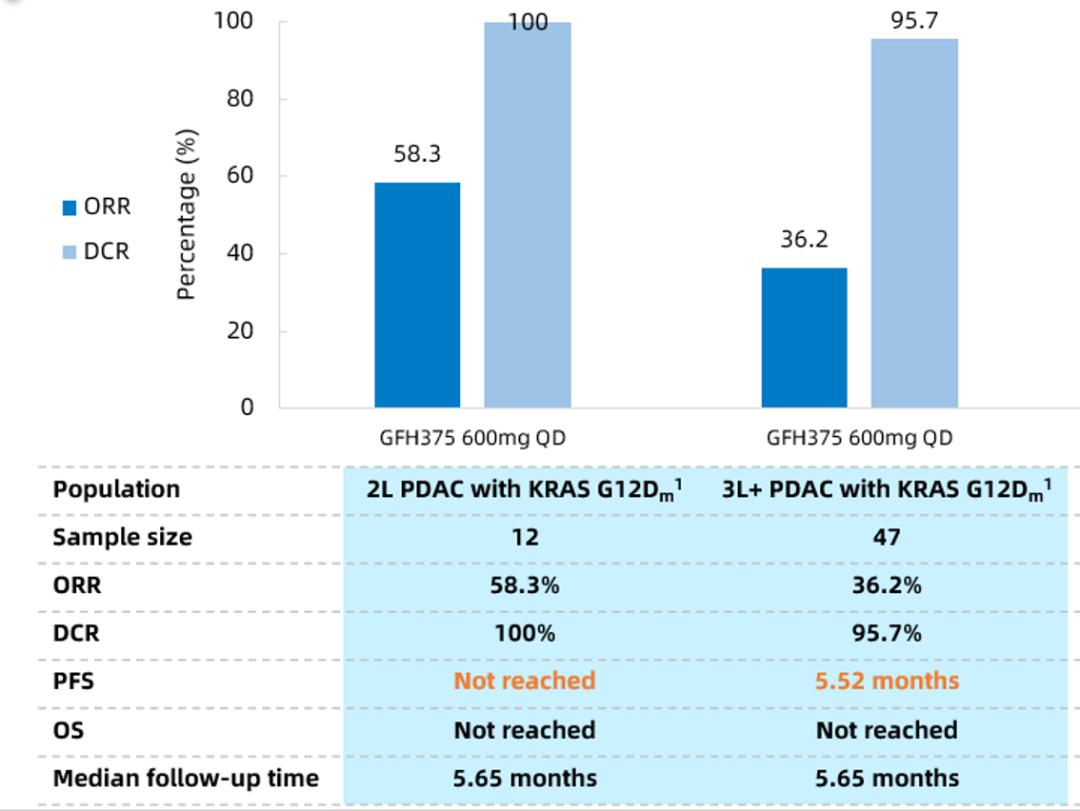

有两个关键因素支撑这一判断。其一,在胰腺导管腺癌(PDAC)二线及以上治疗中,GFH375在59名可评估患者中实现了40.7%的客观缓解率(ORR),远高于当前标准治疗的化疗药物(6%-17%)。如下图所示,其公布的样本数据最大,且ORR处于全球KRAS G12D靶向药的领先位置。在二线及以上人群中单药的领先疗效,也为正在开展的GFH375与化疗一线PDAC联合疗法奠定了基础。

与ASCO报告公布的23名PDAC患者样本数据相比,ESMO报告的样本量在一个季度内大幅增长,这不仅体现了临床速度背后的患者需求和稳定疗效,还保持了稳定的ORR水平。在“癌王”治疗存在高度未满足需求的情况下,在全球开发周期竞争激烈的环境中,速度、时间和疗效优势预示着该产品具有成为同类最佳(BIC)的实力和前景。

其二,尽管没有直接的头对头对比,但GFH375入组患者中的后线(三线及以上)比例显著偏高。一方面,95.5%的患者入组时已发生肿瘤转移(均为IV期),常见远处转移部位包括肝脏(78.8%)、肺部(28.8%)和腹膜(28.8%);另一方面,68.2%的患者既往接受过二线及以上治疗(以化疗为主),其中1/3患者还接受过免疫治疗。对于经多线治疗的患者,治疗难度更大,而GFH375仍能展现出良好疗效,这充分证明了其潜力。参考其他一线RAS抑制剂联合疗法的胰腺癌疗效数据,GFH375未来进入一线联合治疗的前景值得期待。

在10月27日劲方医药和合作伙伴Verastem Oncology举办的电话汇报会中,劲方医药展示的该研究二线和三线亚组拆分数据,进一步证实了这一点。

目前GFH375的中位随访仅5.65个月,中位无进展生存期(mPFS)已达5.52个月。随着随访时间延长,其无进展生存期(PFS)与总生存期(OS)数据有望进一步优化。值得注意的是,上述PFS数据是基于三线及以上占近70%的治疗人群得出的,而二线人群的治疗和随访仍在进行中。这意味着二线人群的数据值得期待,因为越靠前的治疗线数,患者的整体身体状况和耐受性通常更好,治疗数据也更理想。这在ORR数据上也有所体现,如上图所示,在与RMC - 6236对标的二线胰腺癌患者群体中,GFH375的ORR高达58.3%。

积极的数据让市场对GFH375后续的中美新药申请(NDA)充满期待,也为其进军一线治疗埋下了伏笔。

更具竞争力的是,GFH375的2期推荐剂量比多个国内外G12D抑制剂更低,这意味着在药物经济学方面,它比同类产品更具成本优势。

值得一提的是,疗效和安全性优势也得到了美国伙伴Verastem Oncology的初步验证。电话会上Verastem介绍了美国试验情况:

GFH375/VS - 7375在KRAS G12D突变实体瘤患者中正在进行的1/2a期剂量递增试验的初步数据令人鼓舞。海外试验在GFH375中国研究探索的有效剂量基础上进行,不仅初步数据显示抗肿瘤活性突出,且尚未出现1级以上的消化道治疗相关不良事件(TRAE),计划在2026年上半年报告1/2a期试验的中期安全性和有效性更新。

种种迹象表明,GFH375有望成为KRAS G12D领域的领先者,而中国药企独特的研发效率,以及与海外合作方共同推进的全球临床开发,可能使其在全球竞争中率先胜出。

这并非个例。在pan - KRAS、CDH17等更前沿的靶点探索中,中国biotech的分子同样处于领先地位。可以确定的是,中国创新药的研发主线从未中断。

02

更精彩的时代

研发主线的持续,意味着中国创新药未来的发展将更具看点。能够在主线赛道取得突破的企业,必将创造巨大的价值。这背后有着清晰的行业逻辑。

主线赛道的核心在于,大部分瞄准的是“患者规模庞大但临床需求未被满足”的蓝海领域。谁能率先在这类赛道取得突破,谁就有机会定义未来的治疗标准。这既是患者的期待,也是药企不可错过的战略机遇,因此这些领域一直是行业热点。

前文提到的GFH375就符合这一逻辑。它针对的胰腺癌治疗领域,具有“大需求+缺方案”的特点。

从患者群体来看,胰腺癌的患病人数持续增加。2024年,全球胰腺癌发病人数约54.2万人,预计到2030年将突破63.9万人。庞大的患者群体面临着迫切的治疗需求,由于多种原因,大多数转移性胰腺癌患者的5年生存率仅为3%。

正是这种“大市场+高需求”的逻辑,让尚未有产品上市的Revolution Medicines市值突破百亿美金,市场提前看好的正是其在主线赛道的突围潜力。

回到GFH375,在综合优势的支持下,它在胰腺癌领域与其他研发方向相比毫不逊色。

以胰腺癌领域另一个备受关注的方向——pan - (K)RAS研发为例。Revolution的泛RAS抑制剂RMC - 6236数据显示,其在二线治疗携带KRAS G12X突变的胰腺癌患者中,客观缓解率为35%、PFS为8.5个月,中位总生存期达13.1个月;针对携带任何RAS突变的患者,ORR则为29%。

从疗效来看,GFH375在二线患者中接近60%的ORR更具优势。当然,两者针对的群体不同,疗效不能完全类比。因为RMC - 6236目前的统计数据仅限于KRAS G12X靶向人群,其中KRAS G12D突变人群的具体比例尚不明确。这种细分人群的不明确,导致其临床定位的精准度存疑,以及在KRAS G12D领域的竞争力有待考量。从Revolution在RMC - 6236数据受认可的情况下仍推进RMC - 9805(KRAS G12D抑制剂)的研发来看,市场猜测RMC - 6236在KRAS G12D领域的竞争力有限。

从安全性来看,相较于RMC - 6236,GFH375治疗PDAC显示出更好的安全性。如下图所示,细分人群中,GFH375在二线患者群体中的治疗相关不良事件(TRAE)多为1 - 2级,经支持性治疗后可恢复。3级及以上的反应甚至低于RMC - 6236的一线治疗。GFH375的平均剂量强度达到93%,这表明在GFH375研究中,患者实际用药剂量接近临床计划标准,进一步证明其实现了疗效与安全性/耐受性的较好平衡。

总体而言,在未来KRAS G12D突变的胰腺癌患者治疗中,GFH375更有可能成为“标准定义者”。

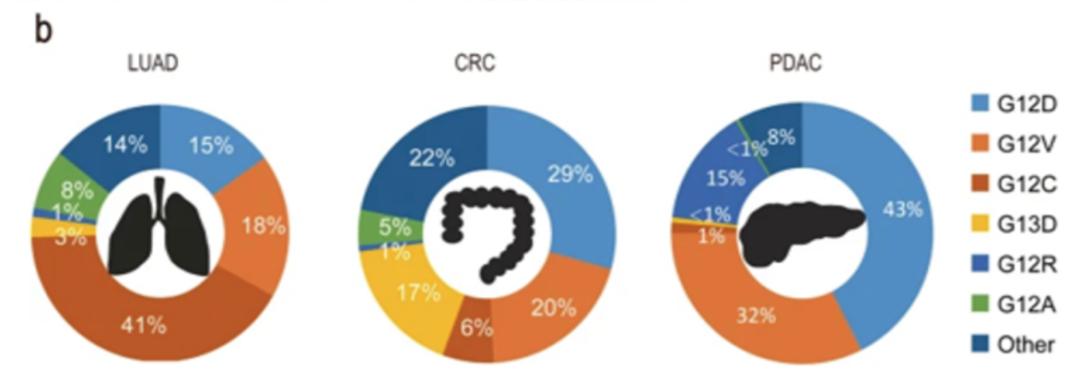

这一可能性意味着GFH375的潜在上限较高,实际上其应用场景并不局限于胰腺癌。如下图所示,KRAS G12D是KRAS家族中突变频率较高的靶点之一,在肺癌、直肠癌、胰腺癌中表达量很高。若能攻克这一靶点,其临床价值将远超单一癌种。

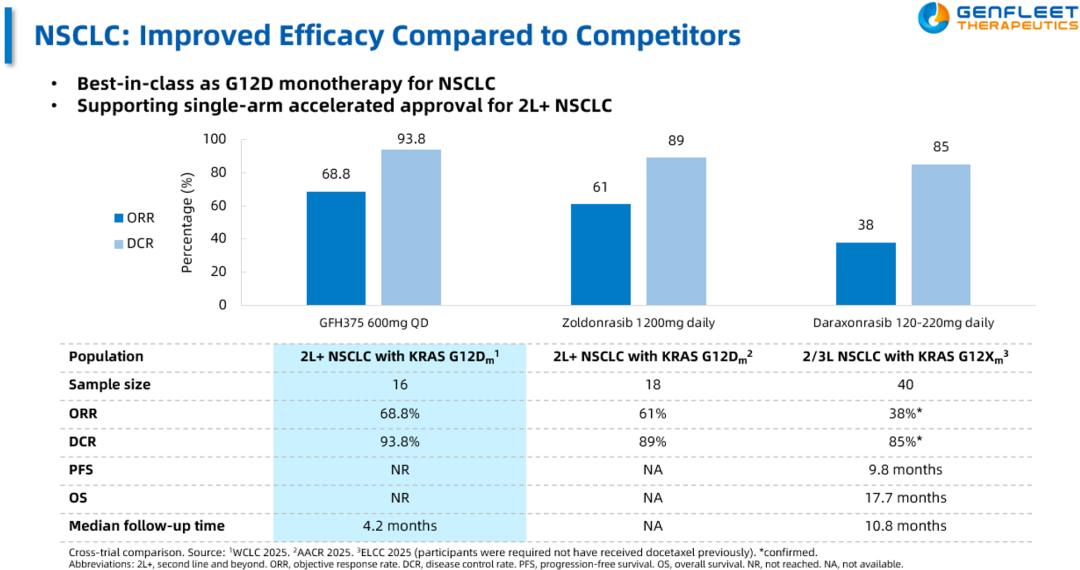

目前,GFH375的竞争力在肺癌等适应症领域也有所体现。在当天的电话汇报会中,GFH375单药疗法的研究者上海胸科医院李子明教授介绍了世界肺癌大会报告之后GFH375治疗非小细胞肺癌的研究进展。如下图所示,在G12D突变的非小细胞肺癌患者群体的后线治疗中,GFH375在响应率和缓解深度等指标上,都展现出了更好的数据。李子明教授对GFH375为这些患者群体带来的获益寄予了很高的期望。

值得注意的是,中国biotech在研发布局上,通常不会局限于单一分子,而是会在某个领域进行“精而专”的深入布局。以劲方医药为例,它是目前全球范围内RAS疗法矩阵布局最全面的企业之一:除了GFH375,其口服分子胶Pan - RAS抑制剂GFH276已进入I/II期临床研究,研发进度处于全球领先;其管线中的EGFR - Pan RAS基于全球首创的新型抗体偶联药物平台FAScon打造,结合治疗型抗体和靶向药载荷,已进入新药临床试验申请(IND)阶段;此外,还有应用于恶病质的双抗GDF15/IL - 6等布局。多管线、高壁垒的布局,意味着劲方医药未来的潜在爆发力可能远超市场预期。

RAS突变覆盖了约30%的癌症患者群体。全球每年新增650万携带RAS突变的癌症患者。RAS被业内普遍认为是继PD - 1之后,下一个潜在的“超级大赛道”。而“精而专”的深入布局能为劲方带来协同效应,例如晚期胰腺癌患者恶病质高发,GDF15/IL - 6双抗能够与RAS靶向药协同,为患者提供更全面的选择。本土企业利用市场规模和工程师红利,有望凭借疗效和成本优势,共同争夺RAS赛道的增量市场空间,实现价值重构。

当然,正如前文所述,劲方医药和RAS赛道只是一个缩影。它们展示了那些能在主线赛道走出差异化发展道路的biotech,其成长上限可能远超当前市场的预期。

03

回归理性的时代

对于创新药行情的调整,需要理性看待。过去一年创新药行情的反弹,受到双重因素驱动:既有估值触底后的价值回归,也有政策松绑、海外授权回暖等消息带来的情绪推动。这种“价值+情绪”的组合,注定了行情会随情绪波动而反复。当前所处的阶段,本质上是情绪退潮后的短期调整,尽管行业的核心价值逻辑并未改变。

客观来看,挤泡沫对创新药行业并非坏事。泡沫挤压的过程,是行业回归理性、螺旋上升的必经之路。

随着资本市场情绪的变化,投资者会变得更加理性,更关注具有基本面支撑的公司。这就是市场常说的,行情从“贝塔行情”转变为“阿尔法行情”。在这一逻辑下,基本面扎实的公司不仅能延续行情,还有可能获得估值溢价。

需要转变的不仅是投资者,医药企业等市场主体也需要做出改变。过去一年行业热度较高,医药产业出现了追逐热点的倾向,频繁的BD活动在一定程度上体现了这一点。相当一部分企业只是为了BD而BD,却忽略了做药的初衷。

因此,行业需要摒弃浮躁,回归创新和社会效益的本质。对于中国创新药领域来说,更需要劲方医药这样的企业,不随波逐流,始终专注于未成药的靶点和未满足的临床需求,潜心研发药物。做到这一点,价值自然会回归。

当行业回归理性后,资本市场和医药行业都将迎来更广阔的发展空间。

本文来自微信公众号“氨基观察”(ID:anjiguancha),作者:氨基君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com