国际油价跳涨5%的背后原因解析

供给宽松、需求偏弱的基本面主导油价中长期走势,地缘因素将触发阶段性波动。

文|《财经》记者 徐沛宇 研究员 黄凯茜

编辑|黄凯茜

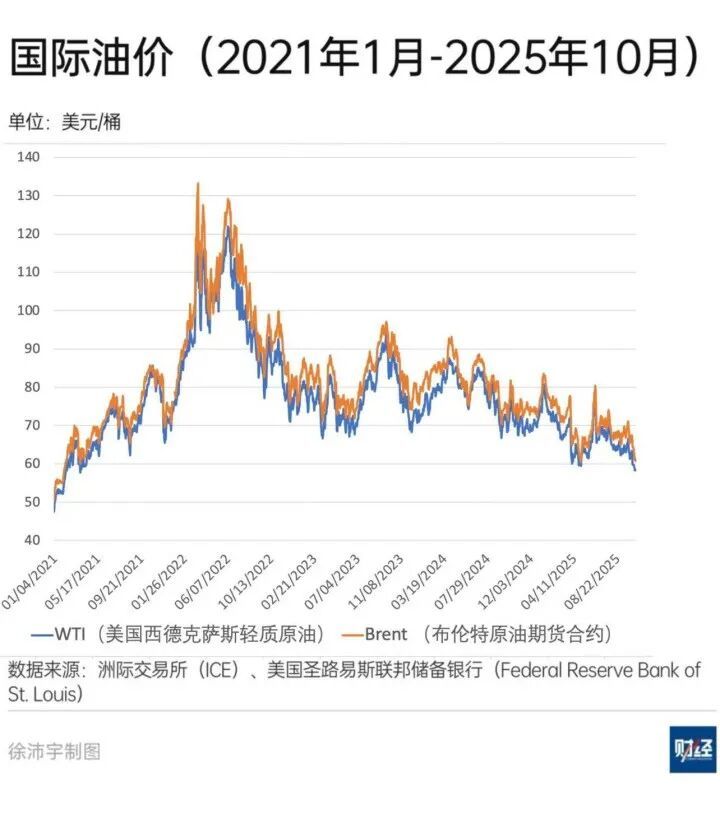

北京时间10月23日,欧盟宣布第19轮对俄制裁方案,美国财政部也发布针对俄罗斯能源产业的最新制裁细则。受此影响,10月24日国际油价比前一交易日跳涨约5%。

制裁公布后,国际石油市场迅速反应。包括印度在内的俄罗斯海运原油主要买家暂缓采购,转而增加来自中东、非洲和北美的原油进口,推高了现货价格和布伦特、WTI原油期货合约报价。截至10月24日,布伦特和WTI原油近月期货价格分别收盘于65.95美元/桶和61.76美元/桶。

此前,全球石油市场已处于供大于求的基本面环境。从今年1月的年内高点到10月20日,原油期货价格跌幅超25%。综合各石油市场和投资机构预测,2026年布伦特油价在52美元/桶 - 60美元/桶区间。

尽管地缘局势变化一定程度支撑了油价下限,但市场主流观点认为,国际油价中长期走势仍受制于供给宽松、需求偏弱的基本面。同时,突发地缘政治事件仍可能短期内放大价格波动幅度。

供给侧:产油国加码增量

2025年三季度以来,国际油价在70美元/桶以下持续波动,价格中枢处于四年来低位。

多家机构测算,三季度国际原油市场供大于求状况加剧。国际能源署(IEA)在10月中旬报告称,2025年1月至9月,全球原油市场过剩量均值为190万桶/日;预计2026年过剩量为400万桶/日,相当于全球原油总需求近4%,较上月预估值大幅上调。

睿咨得能源(Rystad Energy)预计,2025年四季度国际原油市场过剩量将升至290万桶/日,比此前预测上调约40万桶/日。

中国石油市场分析人士也认为,全球石油市场供需宽松态势加剧,库存压力上升。2025年四季度,全球石油需求量环比回落50万桶/日,供应量环比增加70万桶/日,产量大于需求量约280万桶/日,全球石油库存水平超五年均值,对油价压制作用显著增加。

原油过剩主因是各产油国增产。尽管石油输出国组织(OPEC)在全球石油产量中份额从2000年约39%降至2024年34%以下,但今年八次增产仍是国际原油市场供应增长主要来源。

2025年10月5日,OPEC+月度会议决定继续增产13.7万桶/日。这是自2025年3月以来,OPEC主要国家和俄罗斯第八次宣布增产。据睿咨得能源统计,2025年OPEC+产量增长133万桶/日,增量主要来自沙特、俄罗斯、哈萨克斯坦和阿联酋。IEA预测,OPEC+八国2026年还将增产120万桶/日。

增产后的OPEC组织,闲置产能规模缩小。据IEA统计,OPEC组织闲置产能从2025年4月的500多万桶/日,降至2025年7月约400万桶/日。

OPEC之外扩产势头也显著。标普全球大宗商品石油交易研究总监王祝伟称,2025年,美国、加拿大、巴西与圭亚那等四国供应增量合计约110万桶/日,超全球约88万桶/日的需求增幅。叠加OPEC国家增产,使全球市场总供应增量超需求增量一倍。

不过,也有观点认为国际原油市场供应面宽松状况不会进一步扩大。

若油价继续下降,美国或首先减产。据美国达拉斯联邦储备银行和堪萨斯城联邦储备银行调查,美国页岩油盈亏平衡价格接近每桶60美元,若价格降至每桶50美元,90%的运营商预计产量将下降。

目前美国石油产量已有下滑迹象。据刘凯雷统计,截至今年9月下旬,美国活跃石油钻机数量降至424台,较去年同期减少60台。美国能源信息署(EIA)预测,美国石油产量在创下2025年7月1360万桶/日的历史纪录后,预计将小幅回落,并于2025 - 2026年间维持在1350万桶/日水平。

IEA石油工业与市场部主任托里尔·博索尼10月17日表示,随着显著供应过剩迹象出现,全球石油市场可能处于临界点。再平衡力量将来自供应端。OPEC+国家多次表示,将密切监测和评估市场状况,可能暂停或逆转取消减产举措以支持市场稳定。此外,若对俄罗斯压力持续或加剧,全球原油供应下降可能来临。

需求侧:中长期由新兴市场拉动

短期看,秋冬季节北半球出行需求回落,汽油消费自夏季高点下降,即便取暖油需求回升,也难抵消总体消费下滑。库存变化也显示需求侧疲软。自9月底沙特宣布继续增产以来,海上浮仓库存明显上升,在途原油逐步转化为岸上库存。

10月中旬以来,中美相互征收港口费用,带动超大型油轮(VLCC)运费上升。王祝伟称,这不仅影响中美,还会间接推高航运市场整体运费。在油市供大于求、买方缺乏涨价意愿下,部分石油出口商被迫下调离岸价格(FOB)以维持出货;同时,运费上涨提高了下游买家采购成本,进一步削弱需求增长预期。

不过,地缘政治与炼厂复工短期内支撑油价。10月中旬,全球炼厂季节性检修结束,复工带动原油采购增加,对现货市场形成阶段性提振。同时,中东局势及俄乌谈判反复,使市场风险溢价存在,对区域油价起到托底作用。

尽管短期需求因素波动,但市场对中长期结构变化趋势基本达成共识。IEA在2025年6月报告称,全球石油市场供需驱动力正发生深层次变化。

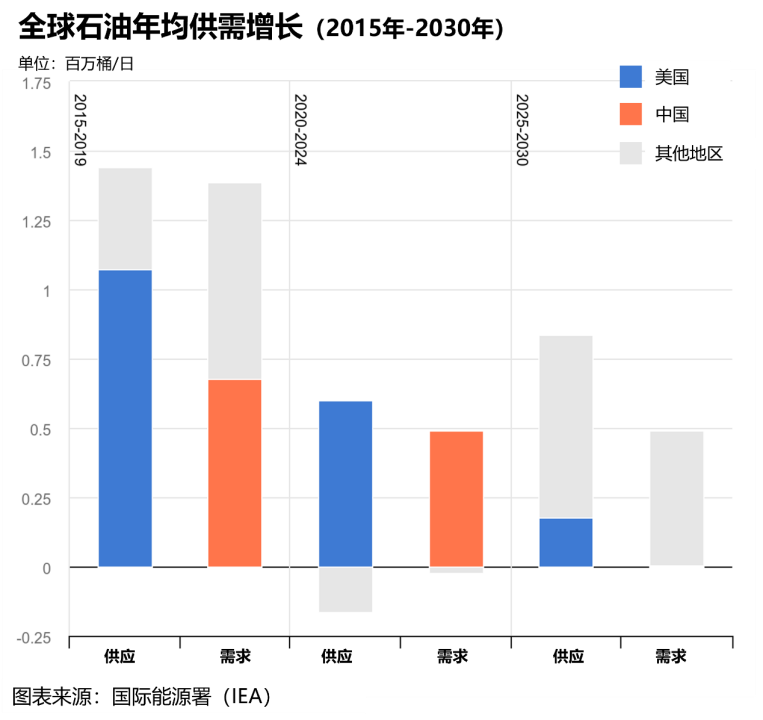

过去十年,国际油市格局由“美国供给增长”与“中国需求增长”塑造。2015 - 2024年,美国因页岩油革命贡献全球原油供应增量约90%;中国石油需求增长近600万桶/日,占全球需求增量六成。

受电动汽车销量激增、液化天然气(LNG)和电动重卡普及、高速铁路网络扩张及经济结构调整等因素影响,IEA预计中国的石油需求将在2030年前达峰。

石油消费包括交通燃料和化工原料用油。市场机构判断,中国汽油和柴油需求已分别在2024年、2025年左右达峰。

随着交通燃料需求达峰,未来中国石油需求增长支撑将转向化工领域。中石油经济技术研究院预计,到2040年,交通燃料用油占比将从当前约50%降至33%,化工原料用油占比将超交通燃料用油约7个百分点,成需求增长主导力量。

IEA预计,2024 - 2030年,新兴经济体石油需求将增长约420万桶/日,与发达经济体收缩形成对比。亚洲市场是需求增长主要引擎,印度预计新增100万桶/日石油消费,远超其他单一国家。预计经合组织(OECD)国家石油消费将在2030年前下降约170万桶/日。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com