钴价上涨:刚果(金)“做庄”引发市场连锁反应

出品 | 妙投APP

作者 | 董必政

编辑 | 关雪菁

头图 | AI制图

上证指数已达3800点,但很多投资者,尤其是重仓新能源的朋友并未赚到钱。近期,部分新能源赛道开始活跃,9月以来,锂电池ETF上涨了35.48%。妙投分析发现,有些细分赛道并非炒作,而是基本面反转,比如钴。

在三元锂电池中,正极材料及原材料占电芯成本的30%-45%,钴是正极材料的关键原料之一。由于钴、锂等矿石依赖进口,海外资本可通过抬高价格,获取中国新能源汽车发展的红利。从历史看,钴因新能源电池发展有过2轮大涨,供不应求间接推高了新能源电池价格,成本最终转嫁给消费者。

自2025年起,刚果(金)政府控制钴的供给,制造上行周期以获利。9月下旬,国内钴价加速上涨,单日涨幅达8000元/吨,突破30万元/吨。妙投认为,钴价还会继续上涨。

一、从出口禁令到配额

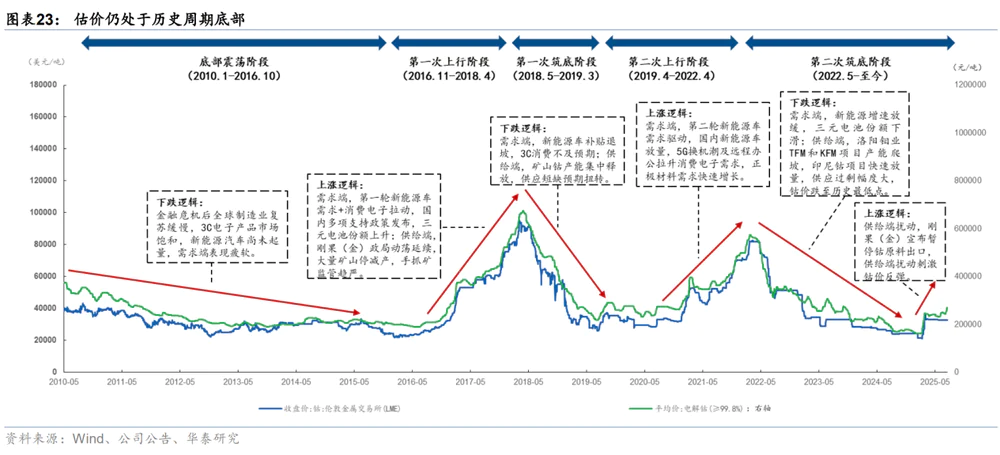

作为周期性行业,2016年以来,钴价因供需错配经历2轮大幅波动。

2022年5月至2025年初,钴价下行。需求端,新能源汽车增速放缓,含钴量高的三元电池市场份额被磷酸铁锂电池抢占;供给端,洛阳钼业TFM与KFM项目、印尼等镍钴伴生资源国快速释放钴产能。

与前2轮市场化主导的钴周期不同,这一轮政府开始干预。因不满钴价过低,2025年刚果(金)开始“做庄”。

据USGS数据,2024年刚果(金)钴供给占比超75%,储量达600万吨,占全球总量的55%,澳大利亚和印度尼西亚分别占15%和6%。刚果(金)经济以农业、采矿业为主,2024年国内生产总值超700亿美元,矿业产值占GDP的30%-40%,是经济核心支柱。

2025年2月22日,刚果(金)政府宣布临时禁止钴产品出口4个月,6月又推迟3个月至9月22日。受此影响,截至2025年9月26日,钴价自最低点反弹超100%。

然而,事情并未结束。9月20日,刚果(金)战略矿产市场监管局宣布将钴出口禁令延长至10月15日,10月16日起改为钴出口配额制度。

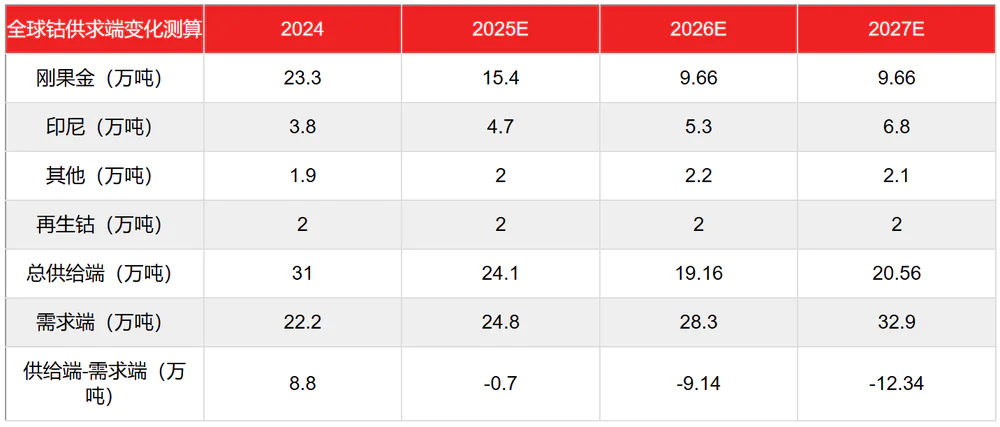

在刚果(金)的操作下,钴的供需预期反转,市场机构看多钴产业链。2026年和2027年刚果(金)出口配额均为9.66万吨,远低于其实际产能(2024年产量接近22万吨)。

据国际钴业协会数据,2024年全球钴需求量约22.2万。华泰证券测算,2025 - 2027年预计全球钴需求量分别为24.8、28.3、32.9万吨,同比增速分别为9.1%、14.0%、16.3%。

(数据来源:华泰证券、最新政策预期)

一旦出口配额制度执行,钴的缺口将扩大,推动钴价上行。妙投认为,钴的中枢价格将达40万元/吨,甚至可能到50万元/吨。

二、肥了谁?

刚果(金)政府实行出口禁令、配额制,是为从企业手中夺回定价权,保住钴价。

2018 - 2019年,第一轮钴周期时,产能集中释放,全球钴市场供过于求,钴价从高点暴跌超70%。当时,最大钴矿生产企业嘉能可采用“控量保价”策略。2019年8月,嘉能可宣布关停其位于刚果(金)的Mutanda矿两年,该矿2018年产量达2.73万吨,占全球总供应量约20%,消息公布后,钴价反弹。

如今,仅嘉能可无法控盘。中国企业收购刚果(金)矿山,钴矿产量增长快,洛阳钼业、嘉能可和欧亚资源集团(ERG)成为刚果(金)钴生产的头部厂商。

2024年刚果(金)钴矿产量增长快,主要因洛阳钼业于刚果(金)的钴产量超预期,2024年钴金属产量约11.42万吨,同比增长106%,实际产量高出名义产能约31%。

显然,这次刚果(金)政府出手控盘,玩起“边际定价”。边际定价即“最后一份”产品价格决定“全部”产品价格。比如早高峰打车,最后一辆网约车10公里拍到200元,平台就把“每公里运价”调成20元,后面车都按此价打表。

这意味着刚果(金)的钴资产将重新定价,实现价值最大化。由于长期依赖矿产品收入,刚果(金)钴出口占外汇收入的40%以上。钴价推高,刚果(金)政府将通过税收等获利。如2018年新矿业法中,政府计划将钴等战略资源的权利金(矿业税)税率提高近三倍至10%。

除获利外,刚果(金)战略矿产市场监管局表示,配额按各公司历史出口量比例计算并通知到每家公司。2026年和2027年授权出口量中,10%分配给监管局用于国家战略项目,真正市场化可自由出口量约8.6万吨。

配额限制会影响洛阳钼业等厂商向国内新能源电池企业的交付,意味着它们需向刚果(金)政府谈判更多配额。各方争夺下,刚果(金)留出的10%配额可能加剧推高钴价,成为“边际定价”重要参考。而溢价将转嫁给购买三元锂电池车、3C消费产品的消费者,刚果(金)政府成为最大得利者。

三、电池低估化

目前,锂电池技术路线主要有磷酸铁锂电池、三元锂电池。钴价波动直接影响新能源汽车的“心脏”——动力电池。对于追求高能量密度的三元锂(NCM)电池,钴是维持结构稳定性和循环寿命的关键材料,无可替代。

钴价上涨打击三元电池路线,利好磷酸铁锂电池。以NCM811电池为例,镍和钴成本占比超60%。据盖世汽车测算,钴价飙升可能使单辆新能源汽车电池成本增加超万元,侵蚀车企利润空间,或传导至消费端,消费者会选择磷酸铁锂电池,比亚迪、国轩高科等以磷酸铁锂为主的电池厂商市场份额有望提升。

吸取前两次钴价大幅波动教训,电池厂商开始应对。钴价上涨倒逼下游企业寻求替代供应源,宁德时代等企业推进高镍低钴电池、磷酸铁锂电池等技术路线,但短期无法完全替代。

例如,NCMA电池(镍钴锰铝电池)与NCM9电池(镍钴锰三元电池)被提上日程,将镍占比拉到90%以上,钴占比压到5%以内,单kWh钴成本直接腰斩。目前,宁德时代、LG新能源、SK On等头部厂商推出NCMA(镍钴锰铝)或NCM9系电池,钴价上涨将间接推动其放量。

此外,从废旧电池中回收钴的企业也受益。钴价上涨,回收企业盈利能力增强。如格林美2025年上半年钴回收业务毛利率达13.86%,同比上升3.09个百分点。

对中国新能源产业而言,这场钴价危机是成本考验,也是产业升级的催化剂。

写在最后

从投资角度看,刚果(金)政府干预的钴价上行周期已确定,后续钴价有望持续走高,是重要跟踪数据。目前,资本市场对钴价上涨预期尚未完全兑现。

上一轮钴涨价周期中,华友钴业等相关概念钴生产商涨幅大,可作为本轮钴周期投资参考,值得关注。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com