英伟达变身AI“央行”,1000亿投资背后谁是下一波赢家?

大家都知道英伟达是卖GPU的公司,但或许没意识到,它正悄悄成为全球AI行业的“央行”。

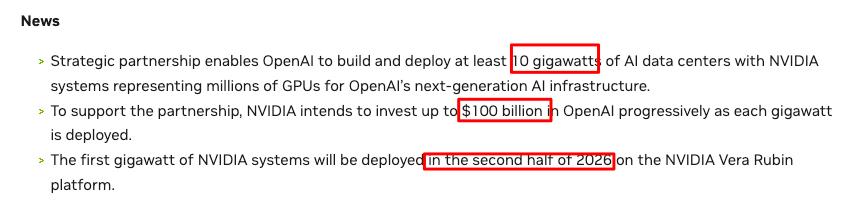

9月,英伟达宣布向OpenAI投资1000亿美元,还签署了部署至少10GW算力的意向书。

10GW是全球最大规模AI集群数倍,意味着未来三到五年,英伟达会为OpenAI提供前所未有的算力和设备支持。

这不是普通供货交易,而是英伟达主动出击,用资金帮客户建设产能,再通过长期合同锁定未来订单,形成“算力央行”闭环。

下面我们深度拆解:英伟达为何这么做,对其商业模式有何意义,潜在机会和风险在哪,普通投资者能捕捉到哪些机会。

英伟达“央行式”新战略

要理解英伟达的动作,先回顾其过去商业模式。英伟达长期是典型芯片公司,设计GPU交给台积电代工,再卖给OEM、云厂商或AI公司,收入一次性确认,周期性波动明显。

2023到2024年,AI训练需求爆发,H100、H200供不应求,英伟达营收和利润暴涨,毛利率超75%,市值突破3万亿美元,成全球最有价值科技公司。

聪明投资者开始担心:这样的增长能持续多久?

客户数据中心扩容完成、采购放缓,英伟达营收会下降吗?华尔街清楚,若英伟达只“卖卡”,估值逻辑仍是周期股,迟早有天花板。更重要的是,这种模式让英伟达对AI产业发展缺乏掌控力,只能被动等客户下单,无法主动推动行业扩张。

所以,英伟达用资本主动塑造需求,这就是1000亿美元投资和10GW的重要性。英伟达不再等客户下单,而是主动出击,提前铺好未来几年产能,用合同锁住客户。

10GW是什么量级?

每台满配AI机柜功率约10到12千瓦,10GW意味着近一百万台机柜,是全球前所未有的规模。若以每张H200 GPU约0.7千瓦功耗估算,大约对应1400万张GPU。按每张3到4万美元的打包售价计算,潜在市场规模高达4000到5000亿美元。这不是一两年的生意,而是能支撑3 - 5年甚至更久的增长曲线。

这是一场跨越数年的超大规模采购,能为英伟达带来新的长期增长曲线。更重要的是,这是全新商业模式。英伟达不再只是卖硬件,而是像央行一样:

先用股东的钱投资GPU产能、建设机柜、优化NVLink互联架构,确保客户能顺利拿到最新算力;

然后通过意向书和长期合同把客户未来3到5年的需求锁定;

等客户用这些算力训练模型、做推理并扩大业务,再回来续单,形成滚动循环。

这让英伟达从“吃行情”变成“控行情”,收入从一次性交易变为长期可见合同,波动性下降,估值逻辑提升。很多分析师把英伟达看作“算力运营商”,甚至认为它走向云计算生意模式,且掌握硬件、网络和软件栈,护城河更深。

做个推演,假设10GW分五年部署,每年2GW,按每张卡3万美元价格,每年订单金额可能在800亿到1000亿美元之间。

若英伟达毛利率维持60% - 70%,年毛利润将达数百亿美元,且多年持续锁定。这种模式让英伟达更好规划产能,降低库存风险,甚至用低成本债务融资扩产。

英伟达把现金流模式从“被动吃行情”变成“主动控制行情”。它掌握行业节奏,像央行控制货币供给,可在合适时候释放或收紧算力供应,维持价格健康。

英伟达 + 英特尔:AI算力新盟友

宣布与OpenAI超大规模合作后,英伟达又有惊人举动——宣布对英特尔进行50亿美元战略投资,并与其深度合作。

合作包含两个关键层面:

其一,英特尔为数据中心推出定制x86 CPU,与英伟达GPU通过NVLink深度互联,提供针对AI训练优化的全套解决方案;

其二,英特尔推出融合英伟达GPU chiplet的x86 SoC,把高性能AI算力引入个人电脑和边缘设备。这意味着英伟达不仅是GPU供应商,还进入x86生态,和英特尔形成“从云端到客户端”的全栈协同。

英伟达以每股23.28美元的价格买入英特尔约4%的股份,成为重要股东。

对英伟达而言,这是多赢布局:既获得CPU供应链战略伙伴,又为未来联合研发、芯片封装、AI PC生态奠定基础;

对英特尔来说,借机获得资金与市场信心,加速服务器CPU和Foundry业务翻身。长期看,这笔投资可能推动业界出现真正优化过的“CPU + GPU协同平台”,提升英伟达在AI算力标准上的话语权。

不过,这也带来新挑战。英特尔制造工艺落后台积电数年,代工若无法按时交付,可能影响联合产品落地。

此外,英伟达既是英特尔合作伙伴又是潜在竞争对手,未来在AI PC、边缘推理市场产生利益冲突,合作关系可能波动。而且这种资本与技术的深度捆绑,可能引起美国和欧盟的反垄断关注。

这场10GW扩建以及与英特尔合作,将带动整个AI产业链繁荣:

直接受益者包括CoreWeave、Lambda、甲骨文,它们承接托管和运维订单,享受AI云基础设施红利;

HBM高带宽内存需求持续紧张,SK海力士、美光、台积电CoWoS产能全部满载;

光模块和交换芯片厂商,如博通、Marvell、InnoLight,会迎来数年出货高峰;

数据中心REIT,DLR、EQIX,电力公司如NEE,会因AI机房扩张增加收入;

基础设施建设公司和液冷技术供应商也将在这轮投资中获益。

这意味着散户不必只盯着NVDA股票,可建立“AI算力组合”,分散风险到整个生态。

英伟达“捆绑”OpenAI和甲骨文

宏观上,这一轮AI基础设施投资成为新一轮资本开支周期的核心驱动力,就像过去的铁路、互联网和移动通信周期。随着模型参数从千亿级向万亿级迈进,算力需求呈指数级增长,这是英伟达继续扩张的理由。

而且,OpenAI和微软、苹果、Meta、谷歌等巨头在生成式AI的竞争还在上半场,没有公司愿意在算力上落后。

英伟达通过“央行化”战略,把产业军备竞赛锁定在自己供应链内,这是聪明的商业决策。

当然,任何闭环都有风险。

电力和场地是最大瓶颈,10GW不是说建就能建,需要签PPA协议、建设变电站、布置冷却系统。电价飙升或项目审批延迟,会拖慢落地进度。

客户集中度高,OpenAI融资不顺或需求不足,会直接影响出货节奏。

监管风险存在,英伟达既投资客户又卖卡,还投资英特尔和其他合作伙伴,可能引发反垄断调查。

技术风险要注意,谷歌TPU、亚马逊Trainium和各种ASIC推理芯片未来可能抢占部分推理市场,迫使英伟达持续降价或创新。若出现性能更高、成本更低的专用芯片,英伟达毛利率可能承压。

综合来看,英伟达用1000亿投资、10GW和战略入股英特尔的组合拳,把客户和伙伴牢牢绑定,将一次性硬件交易变成长期现金流。

甲骨文为满足OpenAI对算力的庞大需求,必须向英伟达采购大量GPU芯片。钱从OpenAI流向甲骨文,再从甲骨文流向英伟达,最后英伟达将部分利润返还给OpenAI。

这种操作形成无限增长的“飞轮”:

英伟达为OpenAI提供算力。

OpenAI用这些算力开发出更强大的AI模型。

更强的模型吸引更多用户和收入,推高OpenAI的估值。

更高的估值让OpenAI能吸引更多来自英伟达的投资。

英伟达继续为OpenAI提供更多算力……

这个循环成功运转,对三家公司都有巨大利益。OpenAI解决算力短缺难题,甲骨文获得稳定大客户,英伟达巩固在AI芯片市场的霸主地位,还刺激其他科技巨头寻求与英伟达达成类似巨额交易。

这个“ONO”(OpenAI、Nvidia、Oracle)铁三角联盟看似强大,却隐患巨大。这是只许成功不许失败的“铁索连环”,任何环节出问题,都可能引发连锁反应。

OpenAI是尚未盈利的“巨婴”。虽估值高达千亿美元,但目前未盈利,反而不断亏损,每年建设数据中心和租用算力支出远超年收入。其估值更多建立在宏大的AGI愿景上,类似互联网泡沫时期的“市梦率”。

甲骨文是高负债的“基建狂魔”。为跟上AI浪潮,进行大规模资本支出,债务负担远高于其他云服务巨头,财务状况“头重脚轻”。而且还有收购Tiktok以及其儿子计划收购华纳兄弟等情况。

这个三方联盟的成功,建立在OpenAI未来能爆炸性增长的预测上。若OpenAI未来几年无法将营收增长数倍甚至数十倍,这个资本游戏将面临巨大风险。随着与主要投资者微软关系紧张,以及来自谷歌、Anthropic等公司的激烈竞争,OpenAI能否长期领先仍是巨大问号。

但对于英伟达这个“淘金热”的“卖铲人”,无疑是最大受益者,我们应长期持股。

本文来自微信公众号“美股投资网”(ID:tradesmax),作者:前纽约证券Ken,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com