消费行业:量贩零食巨头上市背后的隐忧与挑战

短短两三年间,量贩零食行业就已迈向上市阶段。

9 月 24 日,国内量贩零食巨头之一万辰集团在港递交上市申请。这家福建企业最初以食用菌业务起家,2022 年才正式涉足量贩零食行业。然而,仅仅 3 年时间,它就拥有了超过 1.5 万家线下门店,去年门店 GMV 总额达 426 亿元,年营收超 323 亿元。

此前,由零食很忙与赵一鸣零食两家头部公司合并而成的鸣鸣很忙,也于今年 4 月递交港股上市申请。今年 9 月,鸣鸣很忙对外宣布旗下门店总数已突破 2 万家。去年,鸣鸣很忙门店 GMV 总额达 555 亿元,年营收突破 393 亿元。

万辰集团招股书

鸣鸣很忙招股书

若一切顺利,港股“量贩零食第一股”有望在年底诞生。年初至今,港股市场新消费概念热度高涨,几乎是除了 AI 之外最热门的投资赛道。年初至今,蜜雪冰城、老铺黄金乃至泡泡玛特股价接连创下新高,市场热情持续不减。

即便与上述消费龙头企业相比,量贩零食两巨头的增速也毫不逊色。过去几年,两家公司年营收均保持数倍增长。在不同统计口径下,两家公司在招股书中都宣称自己是市场第一。

但与高增速形成鲜明对比的是,两家量贩零食公司的利润率远低于其他消费业态,净利润率仅维持在 2% 左右。相比之下,同样靠加盟驱动、同样主打低价的蜜雪冰城去年净利润率达 17.9%,零食品牌盐津铺子去年净利润率为 12%。

不过,凭借遍布全国的加盟商和数万家线下门店,万辰集团和鸣鸣很忙还是站在了资本市场的大门前。和它们门店里数以千计的雷同零食一样,它们在招股书中向资本市场讲述的故事也大同小异。

好在当下港股市场正处于新消费的狂热阶段,资本或许仍愿意为它们的快速扩张买单。

两大巨头一年新开近两万家门店

万店规模曾是众多零售品牌的追求目标。2020 年以前,国内达到万店规模的品牌寥寥无几,不少品牌在突破万店规模后陷入经营困境,不得不大量闭店,绝味鸭脖、正新鸡排就是典型例子。

疫情后的消费复苏催生了一批新的万店品牌。蜜雪冰城早在 2020 年就突破万店,瑞幸咖啡两年前达成,古茗在今年 8 月也正式突破万店。那些老牌餐饮品牌大多也是在近两年实现这一目标。肯德基中国直到 2023 年才突破万店,距离其在国内开出首店已过去 36 年。

但没有几个赛道能像量贩零食这样扩张迅速。据《中国零食硬折扣白皮书》数据,2020 年全国量贩零食门店数量仅千余家,短短 3 年就猛增至 2 万家以上,销售规模从 60 亿元左右增长至七八百亿元。

去年,量贩零食赛道的扩张速度进一步加快。根据招股书披露,2024 年鸣鸣很忙和万辰集团两家头部公司合计新开加盟门店超 1.7 万家,双双跨过万店规模门槛,如今合计门店数量已超 3.5 万家,行业形成“两超多强”格局。

2023 年,万辰集团全国门店数仅 4726 家,去年就激增至 14196 家,一年新增近万家门店。营收方面,2023 年万辰集团年营收未过百亿,2024 年就超 323 亿元,同比增长 247.9%,当年度 GMV 同比增长高达 282%。

鸣鸣很忙的收入增长同样惊人。2023 年其营收刚突破百亿,2024 年就接近 400 亿元,同比增长 282.2%,2022 年至 2024 年均复合增长率达 203%。

无论与哪个行业相比,量贩零食市场的整合与扩张速度都更快,从规模化扩张到两强格局形成仅用了两三年时间。这并非是量贩零食行业的商业模式有多优秀,毕竟其利润率远低于其他消费领域,而是得益于疫情后消费行业加盟模式的成熟和资本市场的介入。

量贩零食行业雏形早在 15 年前就已出现,2010 年首家入局品牌老婆大人成立,但此后 10 多年仅开出千余家门店,发展缓慢。2017 年成立的零食很忙,前 4 年只在湖南本地发展,一年新开门店不过百余家。

2021 年是行业的转折点。这一年,零食很忙开始从湖南向全国扩张,并吸引了更多资本。当年 5 月,零食很忙完成 2.4 亿元人民币 A 轮融资,由红杉中国及高榕资本联合领投,行业由此进入快速发展阶段。两年后,零食很忙与赵一鸣零食合并为鸣鸣很忙,并先后获得零食品牌好想你与盐津铺子合计 10.5 亿元战略融资。

2022 年,主营食用菌的万辰集团进入量贩零食市场,它通过并购成熟品牌实现快速发展。过去几年,该公司先后收购了来优品、好想来、吖嘀吖嘀、老婆大人等多家量贩零食品牌,并将来优品与吖嘀吖嘀整合为统一品牌好想来。

2023 年至 2024 年,量贩零食行业进入快速扩张阶段。在加盟政策和投资机构的支持下,鸣鸣很忙和万辰集团展开激烈竞争,大打价格战,门店数量从数千家迅速突破万店。

从当时的媒体报道中可以看出竞争的激烈程度。比如,两家公司都针对加盟商推出了 0 加盟费、0 管理费、0 培训费等优惠政策,首次开店还给予 10 - 12 万元不等的补贴。各大品牌还支持加盟商打价格战,在竞品门店附近开店会给予毛利率补贴和租金补贴。

从财报来看,2024 年万辰集团和零食很忙的销售及营销支出都创下历史新高,一年花费超 14 亿元。

和茶饮品牌们相比,不太成熟的供应链能力

加盟本质上是供应链的生意,品牌方主要通过向加盟商出售原材料获取营收。以蜜雪冰城为代表的茶饮品牌就是典型例子,与其说蜜雪冰城是茶饮品牌,不如说是茶饮供应链公司。

蜜雪冰城招股书显示,其在全国建立了五大生产基地,年总产能达 165 万吨。公司提供给加盟商的饮品食材超 60% 为自产,核心饮品食材 100% 自产,甚至还自产包装瓶和门店设备,宣称自产成本比外部采购价低约 50%。

供应链优势让蜜雪冰城在保持低价的同时,还能拥有高达 17.9% 的净利润,比同样主打低价的瑞幸咖啡高出 9 个百分点。

但这套逻辑在量贩零食行业并不适用。零食行业 SKU 众多且品类分散,一家量贩零食门店通常有数千个 SKU,很难在供应链端进行整合。鸣鸣很忙称其在库 SKU 达 3380 个,去年平均每月上新数百款产品。万辰集团称拥有超过 4000 个 SKU,今年上半年平均每月推出 250 款新品。

量贩零食行业依靠规模效应,通过品牌规模化采购、公司直供门店,砍掉多重经销商加价环节,以比市面便宜 20% - 30% 的商品价格保持竞争力。

从两家量贩零食龙头公司的财报来看,虽然它们都强调自身的供应链能力,但主要体现在仓储物流环节,而非生产端。对于大多强调鲜果的茶饮品牌来说,仓储物流只是供应链的基本能力。

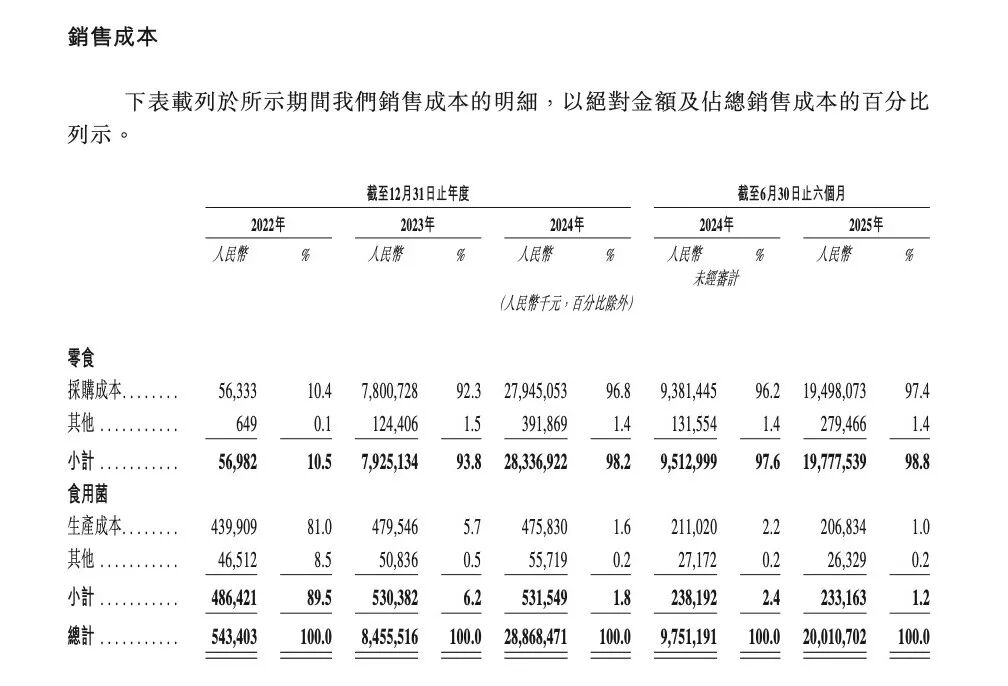

这导致量贩零食行业成本居高不下。招股书显示,万辰集团过去两年的零食采购成本占公司整体销售成本的 97% 左右,毛利率维持在 10% 左右的低位;鸣鸣很忙去年商品销售收入虽达 392 亿元新高,但销售成本同样高达 363 亿元,过去三年毛利率维持在 7.5% 左右。

万辰集团销售成本

更重要的是,由于不介入生产环节,仅靠市面采购或贴牌生产,几大量贩零食品牌的产品同质化严重,难以培养消费者忠诚度。

在某种程度上,零食品牌的同质化比茶饮市场更严重,一旦竞品加大补贴力度,消费者很容易转向。过去几年,量贩零食品牌的竞争主要集中在价格、SKU 数量和门店规模等单一维度。

两年前,量贩零食还是热门的加盟项目。但今年,由于门店密度过高,社交平台上抱怨声不断。从招股书数据看,万辰集团今年上半年开店速度明显放缓,仅新开 1467 家门店,而去年一年新开门店接近万家。

去年,万辰集团在快速扩张的同时,关闭加盟门店 208 家。但今年上半年,关闭门店数量就达到 290 家。万辰集团称上半年加盟店闭店率仅有 1.9%,但这是在去年新开近万家门店的基础上。考虑到量贩零食加盟回报周期大多在 18 个月以上,加盟商目前大多还处于前期投入阶段。

多家证券机构在零食行业调研报告中指出,随着量贩零食赛道门店数量趋于饱和,行业在完成规模化扩张后,必须寻找第二增长曲线。

继续开辟更多战场

量贩零食赛道的兴起契合了多个风口。疫情后消费市场的回暖、低价消费的兴起以及加盟产业的成熟,让量贩零食赛道在短短两三年内走过了其他行业数十年的发展历程。

社区团购的爆发就是一个参考案例。同样发源于下沉市场、喊着渠道变革口号、在资本推动下快速扩张,但几年后,头部玩家纷纷退场。高峰期业务覆盖全国 18 个省份的兴盛优选,如今仅在少数三个省份运营。

量贩零食赛道的前景或许更乐观一些。虽然前两年行业价格战激烈,但互联网巨头并未过多关注该市场,零食很忙和万辰集团得以迅速占领市场头部位置。

然而,在规模化扩张结束后,它们不得不寻求转型。用互联网行业的话说,容易摘取的果实已经摘完,行业玩家需要向更高目标进发。

表现之一是量贩零食门店中自营商品的比重逐渐增加。鸣鸣很忙和万辰集团都推出了自营品牌,分别主打引流的性价比和高毛利的差异化品类。比如万辰集团的“好想来超值”与“好想来甄选”,鸣鸣很忙的“红标”和“金标”系列等。

万辰集团自有产品

这是消费市场的常见逻辑。大多数成熟的线下消费业态最终都会发展自有品牌,如主打中产的山姆、Costa,主打便利店的罗森、711 等。

但建立自有品牌并非易事,需要长期的品牌积累。《中国自有品牌发展研究报告(2024 - 2025)》数据显示,2022 年至 2024 年,平均每家零售商每年新开发的自有品牌数从 83 个增长到 142 个,年均更新率达 80%。但只有不到 4% 的单品实现了 80% 的供货额,真正能贡献销量的自有品牌单品寥寥无几。

成功的自有品牌大多建立在品牌自身的美誉度和知名度上,而非依靠规模效应,山姆和胖东来就是如此。它们对自有品牌供应链的介入更深,渠道管控更严,产品差异化更强。

对于刚从低价竞争中走出的鸣鸣很忙等企业来说,要获得消费者认可还需要时间,难以快速实现。

相比之下,量贩零食企业的另一条出路可能更快。在零食门店业态逐渐饱和后,头部企业试图扩大规模和种类,从单一零食门店向硬折扣超市赛道进军。

去年年底,万辰集团子品牌来优品进入折扣超市领域,首家省钱超市今年 1 月开业。今年 2 月,鸣鸣很忙推出 3.0 店型,同样布局折扣超市。与原零食门店相比,3.0 店型新增了百货日化、文具潮玩、烘焙等品类产品。

与量贩零食赛道被互联网巨头忽视不同,硬折扣超市是巨头们重点布局的领域。今年年中,阿里盒马孵化的硬折扣品牌“盒马 NB”更名为“超盒算 NB”,全国门店已超 300 家。京东、美团也在加快硬折扣超市布局,均在今年 8 月开出首家门店。

前两年快速扩张的量贩零食企业,最终将面临巨头们的竞争冲击。

本文来自微信公众号“山上”,作者:何简,编辑:蒋浇,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com