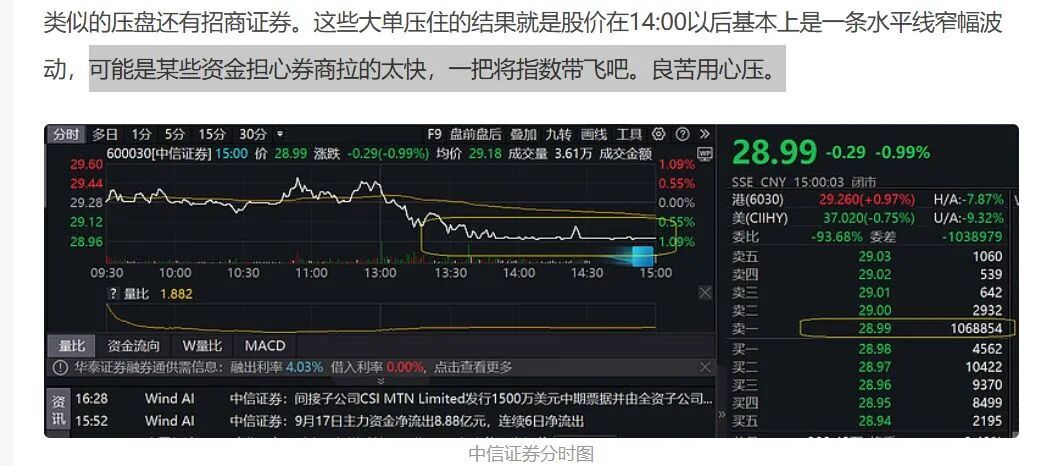

中信证券现31亿压盘大单,多只券商股午后跳水,背后原因几何?

在资本市场待久了,总会遇到各种意想不到的事情。

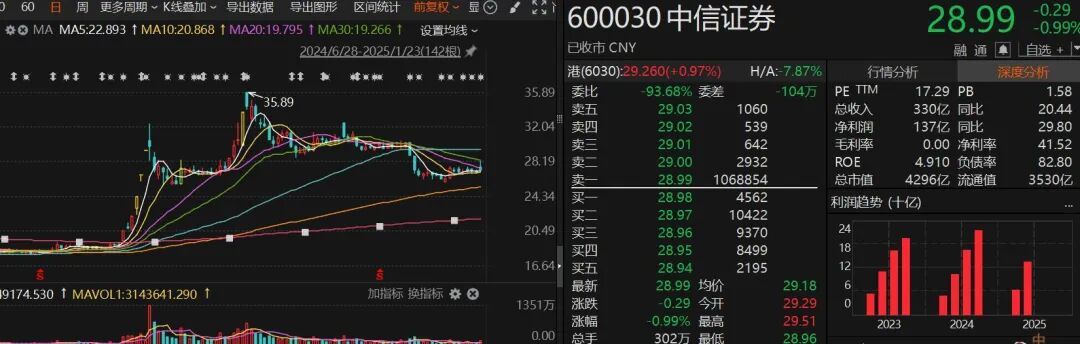

9月17日午后,“券商一哥”中信证券突然直线跳水。不过其跌幅不大,从上涨0.61%到最多下跌1.02%,振幅不足2%。13:00至13:30,中信证券成交金额为18.48亿元,换手率0.52%。

13:30至15:00,中信证券一直在低位徘徊。14:24到14:26有短暂小反抽,但很快就结束了,最后半小时几乎走成一条直线。而且卖一压单高达31亿元。

作为A股流通市值超3500亿元的“券商一哥”,在如此大单压顶之下,分时图乍一看像跌停板,仔细看才发现只跌了不到1%。

不止中信证券,多只头部券商股也有类似走势。

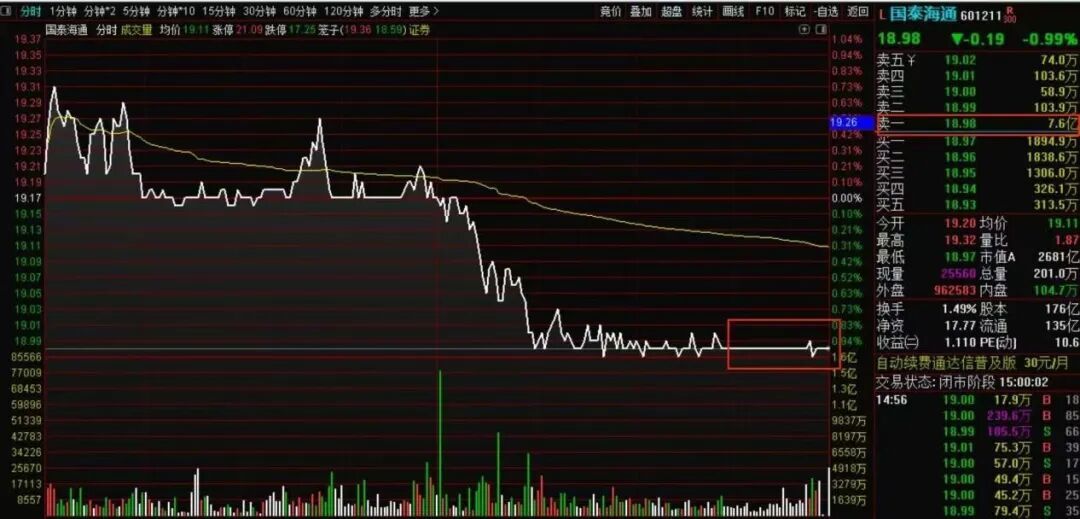

国泰海通:卖一压单7.6亿元,跌幅0.99%。

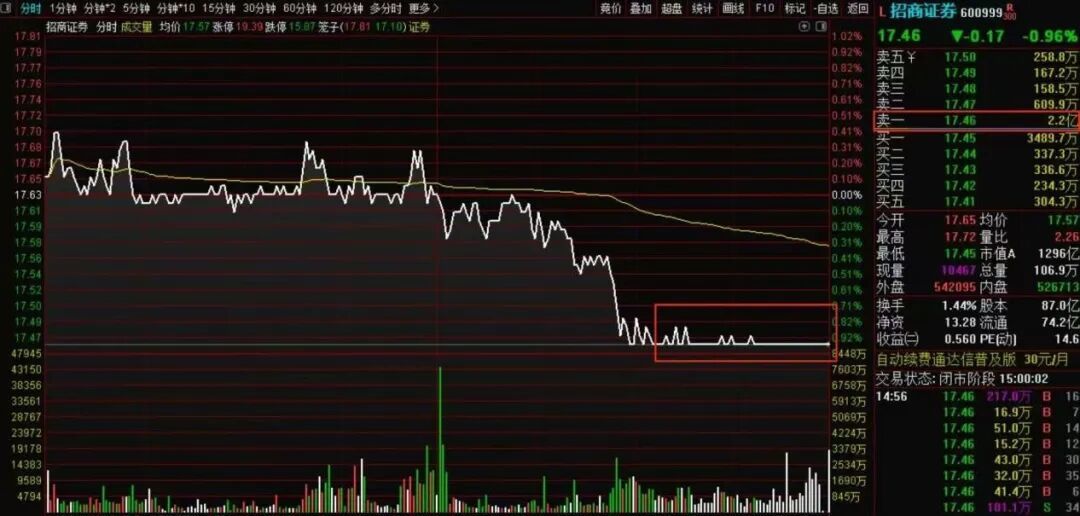

招商证券:卖一压单2.2亿元,跌幅0.96%。

仿佛有一只无形的手在调控券商股。尤其是在3900点关口,这种走势引发了众多投资者的好奇,不少人在股吧里讨论。

有投资者表示:“可能是某些资金担心券商拉得太快,把指数带飞,所以才压盘。”

券商板块带动大盘上涨并非没有先例。

去年“9·24”新政后,首先激活A股人气的就是券商板块。2024年9月27日开始,中信证券连续3个涨停。但2024年国庆节后,由于上冲过猛,券商板块回调,A股也迎来新政后首次震荡调整。

这种“无形的手”不止出现在券商板块,以银行为首的红利板块,近年来也一直是A股的定海神针。

以8月底科技板块调整为例。8月28日,“寒王”一度上攻至1600元附近,风头正盛。但受其在科创板指数权重被动下降影响,“寒王”带动科技板块连续调整。

这时,银行板块挺身而出。9月4日,农业银行创出历史新高,稳定了A股的士气和军心,也为科技板块调整后重新走强创造了良好的市场条件。而本周科技板块卷土重来,农业银行则开始调整,日K线上已六连跌。

这种板块轮动的特征,也符合市场对A股“慢牛”的预期。

国投证券林荣雄近期对A股牛市类型做了总结,他指出:

对A股历史上的牛市复盘,大致可分为以下几类:

1)A股历史上的慢牛多数是基于产业基本面的结构牛:2019 - 2021年典型慢牛期间,大盘指数年化收益在15%左右,基本面驱动和产业趋势逻辑占主导,流动性影响次之。

2)A股历史上的快牛多数基于戴维斯双击的全面普涨牛:2008 - 2009年快牛期间收益超过85%,央行连续降息配合财政大规模刺激,对应流动性和基本面共振。

3)A股历史上的疯牛极少,多数基于流动性充沛下增量资金集中持续涌入:2014 - 2015年疯牛期间,流动性驱动逻辑最重要,缺乏基本面支撑,产生严重泡沫。

林荣雄同时指出,客观来说,站上3800点已基本符合本轮流动性牛市的心理预期,但目前难以合理预估短期大盘指数进一步向上的空间。本轮A股大盘指数向上空间真正打开,需市场从流动性牛 - 基本面牛 - 新旧动能转化牛实现“三头牛”兑现转变,这是未来逐步验证的过程。

林荣雄强调,目前A股已步入“制度性慢牛”且正得到有效保障。事实上,随着国家股市平准资金构建、社保、保险、公募等长期资本入市、ETF类被动长期工具的丰富发展、提倡高分红的价值创造模式,这种“制度性震荡慢牛”模式已经启动,本质是股市生态转变,长期资本掌握最终定价权。

那么,回到券商板块。头部券商罕见的“压盘”,是否意味着它们目前没有投资价值呢?

对此,西部证券非银团队指出,2025年上半年,42家上市券商实现营收和归母净利润分别同比 +30.1%、+65.1%,市场波动推动券商业绩向头部集中,42家上市券商净利润CR5进一步提升至48%,行业并购重组趋势仍在持续。

西部证券非银团队上调了对行业的盈利预测,中性假设下,预计2025全年证券行业实现净利润2479亿元,同比 +48.2%,对应的行业ROE约为7.8%。同时,该团队指出,从流动性视角看,目前居民储蓄正在入市,券商股行情刚到中途,后续仍会有表现;目前低估低配高ROE的头部券商和有基本面变化的券商配置价值更优。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com