5天崛起又跌落,南京2000亿创新药巨头的跌宕之路

短短5天,药捷安康在资本市场上经历了大起大落。5天前,药捷安康 - B还只是一只在港股上市刚两个多月的“小透明”。尽管IPO后股价表现不错,相比发行价涨了好几倍,但知名度仅局限于创新药圈子。其后缀的B代表Biotechnology,根据港交所上市规则18A,未盈利的生物科技公司都需带上这个标识。

然而5天后,也就是9月16日午间,药捷安康成为全市场的焦点,所有投资群都在打听“药捷安康是谁”。在这5天里,药捷安康股价从9月10日开盘的70.7港元,在9月16日盘中最高飙升至679.5港元,市值最高近2700亿港元。

这个市值相当惊人,大约是老牌创新药龙头、市值1200亿港元的康方生物的2倍多,是1600亿港元信达生物的1.6倍,甚至已经逼近百济神州3000亿的港股市值。而且截至目前,药捷安康还是一家0营收的公司,即没有产生过任何收入。

药捷安康在600多港元的价格徘徊了多半天,谁也没想到后续剧情会急转直下。9月16日下午2点09分,药捷安康股价从620港元开始跳水,且跌幅一次比一次大。我们不妨脑补一下参与高位炒作的人的心理状态:起初,人们以为这只是小调整,并未在意;后来,跳水幅度越来越大、速度越来越快,股价在10多分钟内下跌了180多港元,这时他们开始有些慌了,但抄底的人也多了起来,股价还有些小幅反弹;但又过了10多分钟,他们陷入了深深的绝望。14点40分开始,药捷安康股价一路下行,中间偶有反弹也掀不起太大波澜,一小时后,股价就来到了当天的最低点165港元,相比当天最高价跌去了75%,可谓是“膝盖斩”。

截至9月16日港股收盘,药捷安康下跌53.73%,报192港元/股。市值从当天股价巅峰时的近2700亿港元,缩水至762亿港元,整数部分跌没了,只留了个零头。不过相比近3个月前13.15港元/股的发行价,按“盘中富贵”计算,近3个月市值增幅超过50倍,就算按暴跌后的收盘价计算,依然上涨约14.6倍。

为何这家总部位于南京江北新区的创新药公司能成为港股近期的焦点?药捷安康大涨背后,哪些机构可能获益?为何近期火热的创新药公司不少都来自南京?在创新药领域,南京做对了什么?

成立以来0营收

8月25日,药捷安康被纳入恒生指数,9月8日入选港股通标,这是其股价上涨最直接的流动性催化剂。南向资金的涌入和各种ETF的被动配置,让药捷安康的市值不断增加,进而又被纳入新的指数,带来更多ETF的被动买入,股价如同“左脚踩右脚”般直线上升。

9月10日早间,药捷安康发布了核心产品获得临床试验许可的公告,这不仅有了流动性因素的支撑,基本面也得到了直接催化,对应着药捷安康股价最“躁动”的这5天。

药捷安康公告显示,公司自主研发的1类新药替恩戈替尼,联合氟维司群治疗“既往接受内分泌治疗失败的激素受体阳性(HR +)、人表皮生长因子受体2阴性(HER2 -)局部晚期或转移性乳腺癌”的Ⅱ期临床试验,获得国家药品监督管理局(NMPA)的临床默示许可。

据《中国乳腺癌防治现状报告(2024)》数据,HR +/HER2 - 乳腺癌占所有乳腺癌亚型的60% - 70%,尽管内分泌治疗是这类患者的一线方案,但约30% - 50%的患者会在5年内出现耐药,后续治疗选择有限。

替恩戈替尼的强大之处在于,作为多靶点激酶抑制剂,其独特的三通路抑制机制恰好针对耐药性产生的关键靶点。此前在胆管癌、前列腺癌临床试验中,已显示出对耐药患者的客观缓解率超过40%,这让市场对其在乳腺癌领域的潜力产生了很高的预期。

创新药的估值逻辑是管线贴现,一款有潜力的药物足以支撑起千亿市值的想象空间。替恩戈替尼的多靶点设计避开了现有药物的耐药痛点,且已在多个癌种中看到积极数据,这次乳腺癌Ⅱ期临床获批,给市场吃了颗“定心丸”。

不过,创新药从Ⅱ期临床到上市的成功率不足30%,距离商业化仍有较长距离。根据药捷安康招股书披露,替恩戈替尼目前在国内处于4项Ⅱ期临床、1项Ⅰb期临床阶段,最快的胆管癌适应症预计2026年才能提交上市申请。

此外,药捷安康也赶上了2025年以来创新药板块的估值修复风口。大额BD交易频现,以及国内政策对创新药的支持,让一众创新药公司迎来基本面改善预期叠加估值修复的“戴维斯双击”。股价或许由于流动性博弈提前反映了预期,后续还要看管线数据能否兑现。

值得注意的是,药捷安康成立以来营收为0,还没有一款产品成功商业化,这在创新药公司中并不罕见。不过公司财报显示,2025年上半年净亏损1.23亿元,同比扩大18%;研发开支9843万元,同比增长25%,主要用于替恩戈替尼等3款核心药物的临床试验;截至6月末,现金及现金等价物4.49亿元,按照当前研发投入速度,能支撑约2年的研发开支。

这意味着,若不能在未来1 - 2年内推动药物上市或获得新融资,药捷安康将面临资金链压力。但在股价上涨之后,这些问题似乎都不再是难题,增发配股、股权质押等方式,让药捷安康有了更多的选择。

60后南大海归博士“做精不做多”

药捷安康的创始人是吴永谦,他是60后,毕业于南大化学系,师从有机化学家胡宏纹院士,后赴美读博,研究方向为小分子化合物的结构优化与活性筛选。毕业后,他在惠氏、雅培等跨国药企担任研究员,参与过多款上市药物的化学合成工艺开发,其中还包括全球年销售额曾超100亿美元、治疗高血压的神药缬沙坦。

从实验室到生产线的药物研发全流程,加上国际化的研发视野,成就了吴永谦的创业故事,这也是中国创新药行业的典型创业路径。

2011年,在海外工作15年后,吴永谦选择归国,加入四环医药旗下子公司轩竹生物,担任总经理兼首席科学家。当时中国创新药行业正处于仿制药向创新药转型的初期,轩竹生物作为四环医药的创新药平台,亟需国际化人才引领研发。

正是在那时,吴永谦搭建了基于靶点的药物设计平台,这在当时国内药企中并不常见。而且,他注重临床需求导向,针对肿瘤耐药问题,很早就提出了多靶点抑制剂的研发思路,这后来也成为药捷安康的核心技术方向。

2016年,吴永谦收购南京药捷安康生物科技有限公司40%的股权,成为公司董事长,正式开启创业之路。当时药捷安康成立仅2年,与南京本土另一家生物医药企业——药石科技渊源深厚。

南京药捷安康生物科技有限公司成立于2014年,由药石科技创始人杨民民、时任药石科技董事吴希罕共同出资设立。药石科技作为国内领先的药物分子砌块供应商,核心业务是为创新药企提供从分子设计到临床试验的化学合成服务,而药捷安康最初的定位是药石科技技术转化的试验平台,即利用药石科技的分子砌块技术,开发自有知识产权的创新药。

但计划赶不上变化,2014 - 2016年,药石科技的主要精力还是在分子砌块,对创新药研发的投入有限,这给了吴永谦机会。收购完成后,他迅速对药捷安康进行了改造,一方面搭建自己的核心研发团队,另一方面,明确了聚焦肿瘤、炎症及心脏代谢疾病的研发方向,放弃了原有的抗感染药物管线,将资源集中在多靶点激酶抑制剂这个细分领域。

小公司有小公司的优势,虽然资源有限,只能集中力量做少数几个靶点,但只要确保每个管线都有差异化优势,竞争力依然不容小觑。因此与恒瑞医药、百济神州等管线全面开花的龙头药企不同,药捷安康采取了少而精的差异化策略。

截至2025年6月,公司共有8款在研药物,其中3款进入临床阶段,分别是核心产品替恩戈替尼、治疗类风湿关节炎的YJAK - 01、以及治疗尿路上皮癌的YFGFR - 02,另有5款处于临床前阶段,所有管线均聚焦于小分子创新药,且以多靶点抑制剂为核心技术特色。

南京,南京

创新药研发需要持续投入大量资金,自然离不开资本的持续支持。像百济神州,成立十年后,2025年中报才实现首次盈利,仅最近4年,其研发费用就超过470亿元。而根据2024年报,A股科创板药企平均研发费用超过3.5亿元。

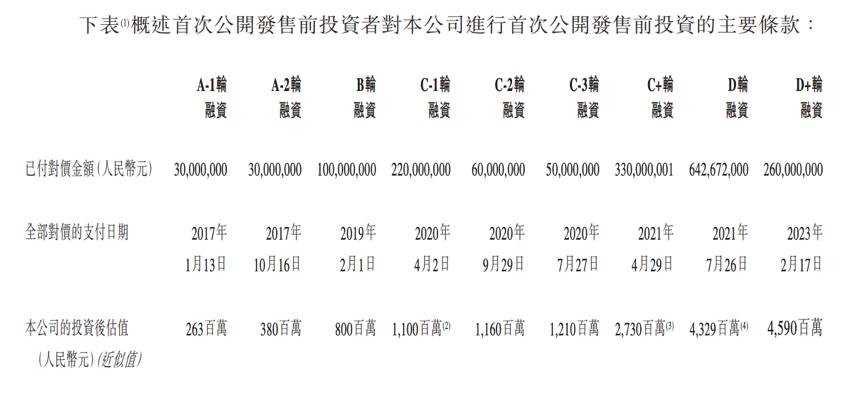

药捷安康的招股书显示,公司自成立以来到IPO一共经历了9轮融资,累计融资金额超过17亿元。除了药石科技外,包括南京紫金、江北基金、恩然瑞光及南京其瑞佑康、江北资产管理、泰兴启辰及江苏中德等南京乃至江苏的机构给予了不少支持。

近年来,南京和江北新区在创新药行业下了不少功夫,熬过了2025年以前的行业低谷期,如今逐渐迎来收获时刻。除了药捷安康外,南京维立志博生物也于今年7月份成功登陆港股。

跟药捷安康一样,维立志博上市前完成8轮融资,投资方包括深创投、正心谷资本、南京江北高新基金等。此外,先声药业的一类新药恩泽舒,成为我国首个取得铂耐药卵巢癌全人群适应证的靶向药,征祥医药自主研发的一类新药济可舒,为流感治疗带来新选择,这些都是南京的上市药企。

药捷安康所在的南京江北新区生物医药谷,是南京生物医药产业的核心承载区,也是国家级生物医药产业基地。自2000年以来,包括药捷安康、维立志博在内,已经有7家公司成功IPO,药捷安康、药石科技这一对有渊源的公司,更是先后搅动起今年的创新药市场。

可以预见,今后会有越来越多的南京以及江北新区药企走向资本市场。这当然与此前的持续投入与积累有关,更是未来中国创新药发展的大势所趋,拐点早已确认。前几天外媒报道,彼得蒂尔等人正在游说特朗普政府,限制进口和购买中国创新药,这则消息引起资本市场巨震,中国创新药公司集体重挫,但后来大家逐渐想明白了:一方面中国迅速出台支持自家创新药企业的政策,另一方面白宫发言人也表示“并未积极考虑该草案”。况且病人有需求,跨国药企有需求,这是现实情况,摆摆姿态或许可以,但最终生意还是得做。

本文来自微信公众号“投中网”,作者:张楠,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com