曾经县城中产的心头好,太平鸟如今也滞销了

凤凰网财经《公司研究院》

曾经年营收超百亿、门店数量超5000家的国产时尚巨头太平鸟,如今已连续三年业绩下滑。即便采取了降本缩费的策略,也未能阻止净利润大幅下降的趋势,其扣非净利润更是锐减至1370.90万元,同比暴跌近八成,主营业务的盈利能力已接近“警戒线”。

凤凰网财经《公司研究院》发现,今年上半年,太平鸟旗下的四大主力品牌——女装、男装、少女装和童装,全部出现下滑。其中,曾是营收支柱的女装板块持续表现不佳,被男装超越;乐町少女装更是连续三年跌幅超过20%。

此外,太平鸟的门店规模不断缩小,库存积压严重,加盟商信心受挫,现金流也由正转负。这些经营指标的恶化,都表明太平鸟正面临着“卖不动”的严峻局面。

曾经,太平鸟深受县城年轻中产的喜爱,很多县城中产每年在太平鸟的消费就达几千上万元。然而,如今却遭到了昔日消费者的吐槽,如“女装又土又贵”“价格虚高,质量一般”等。

有网友评价“一路走来干掉了不少对手,如今,越来越像曾经对手的模样”,这句话或许道出了太平鸟“卖不动”的真实状况。

01

旗下主要品牌全线下跌,太平鸟真的“卖不动”了?

近日,太平鸟公布的上半年财报显示,2025年上半年公司营业收入为28.98亿元,同比减少7.86%;归属于上市公司股东的净利润为7771.16万元,同比大幅下降54.61%。

从品牌方面来看,2025年上半年,太平鸟旗下的主要品牌均出现下滑。PEACEBIRD女装营收10.60亿元,同比下滑10.45%;PEACEBIRD男装营收11.80亿元,同比下降7.42%;LEDIN少女装营收2.33亿元,减少7.18%;MINIPEACE童装营收3.77亿元,下降3.73%。

女装板块的情况尤其令人担忧。PEACEBIRD女装曾经是太平鸟的第一大营收来源,但自2023年起被男装超越。2024年,PEACEBIRD女装营收占比降至37.34%,低于男装的41.52%。乐町少女装更是连续三年下滑幅度超过20%,其营收占比已从高峰时的接近15%降至8.10%。

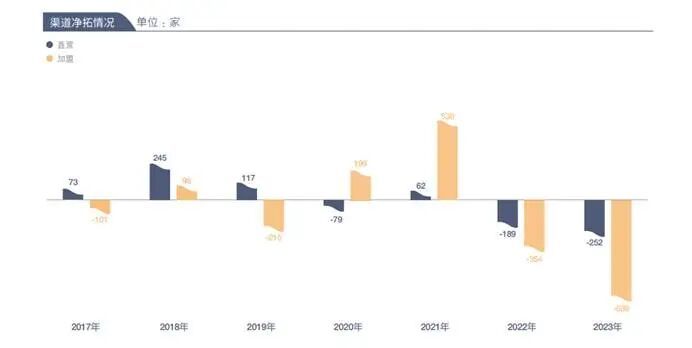

为应对业绩压力,太平鸟不断收缩经营规模。2025年上半年,太平鸟净关闭194家门店,其中加盟店净关闭150家。截至2025年6月末,太平鸟门店总数降至3179家,较2021年高峰期减少了近四成。

从渠道类型来看,直营渠道表现相对稳定,营业收入14.04亿元,仅微降0.13%;加盟店渠道营业收入7.13亿元,同比下降13.63%;线上渠道实现营业收入7.48亿元,较去年同期下降24.58%,表现远不如线下渠道。

更令人担心的是,在转型过程中,太平鸟的经营效率指标持续恶化。2024年末存货净值达17.36亿元,同比增长15.05%;存货周转天数延长至192天,较上年增加9天;应收账款增至5.31亿元,周转天数增加4天至27天。

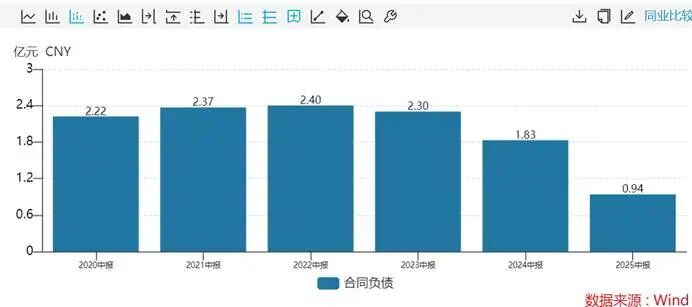

2025年6月末,太平鸟存货达15.20亿元,同比增长9.8%。此外,太平鸟今年上半年的合同负债为0.94亿元,较去年同期下滑了48.56%。合同负债中典型的加盟商预付款,从去年上半年的1.2亿元骤降至今年上半年的5252.77万元,这反映出客户拿货的意愿很低。

由于库存积压,产品“卖不动”,太平鸟今年上半年计提了7736.23万元的存货跌价准备。

在现金流方面,上半年经营活动净现金流由2024年同期的1.83亿元变为 -2.62亿元。这主要是因为终端销售疲软,导致应收账款回收周期变长,再加上采购预付款增加,公司短期资金压力有所上升。

02

差异化定位与模式转型,奠定品牌基础

曾经的太平鸟是服饰行业的快时尚黑马,如今却陷入了“卖不动”的困境。1996年,开服装厂的张江平决定告别代加工与散货模式,注册“太平鸟”商标,开始打造自己的服装品牌。当时,服装业已向专业化发展,宁波本地品牌大多主打男士正装,雅戈尔、杉杉等品牌早已占据市场。为避免直接竞争,张江平为太平鸟选择了休闲男装路线,这一明智的决策让太平鸟获得了市场空间。

然而,品牌刚起步就遭遇了1998年金融危机。当时太平鸟采用传统重资产模式,资金都投入到生产、厂房和市场中,银行压缩贷款后,资金链面临断裂的危险。张江平四处奔走求贷款,甚至变卖厂房设备、抵押财产、向亲友借钱,才艰难度过难关。

这次危机让张江平深刻认识到“现金流是生命线”。他将太平鸟的现金流比作三峡大坝,坚持“不把水一次放完”,同时也思考转型方向。看到周边服装厂开工不足,他决定将生产外包,像耐克、阿迪达斯一样,专注于品牌、设计和营销。于是,太平鸟开始了虚拟经营转型,逐渐摆脱了重资金的生产环节。

2001年,陈红朝的加入为太平鸟带来了新的活力。他推动品牌与设计师联名、进驻全国知名百货商场设专柜,并升级男装面料,使太平鸟在男装市场的地位更加稳固。更重要的是,他带领团队开辟了女装业务,经过多年发展,2015年女装收入超过男装,占公司总收入的四成,成为新的增长动力。

与此同时,太平鸟开始品牌矩阵化布局。2008年推出少女女装品牌乐町,2011年上线中高端童装品牌Mini Peace,四大品牌涵盖了不同年龄段的消费群体。2017年,太平鸟成功在A股上市,上市首年业绩亮眼:女装、男装、少女装、童装收入分别达26.85亿元、25.20亿元、9.48亿元、7.09亿元,其中童装业务同比增长37.48%,成为增速最快的板块。此时的太平鸟,已从区域品牌发展成为全国性的时尚巨头,距离“百亿营收”目标仅一步之遥。

03

高速扩张引发新危机

如果说上市前的太平鸟发展较为稳健,那么2020年前后,公司开始了“高速扩张”。凭借“疯狂联名 + 快速上新”的快时尚策略,太平鸟实现了爆发式增长,但也为后来的危机埋下了隐患。

2020年,太平鸟与50多个热门IP联名推出新品,涵盖动漫、游戏、影视、艺术等领域,高频次的上新让太平鸟保持了市场热度。这一策略短期内效果显著,2021年,太平鸟门店数量突破5000家,营收达到109.21亿元,首次突破百亿大关,成为本土服饰品牌中的“快时尚黑马”。

然而,激进的扩张策略是一把“双刃剑”,其弊端很快显现出来。为追求规模增长,太平鸟盲目开设大量门店,部分门店选址不佳、运营能力不足,导致单店营收下降,增加了管理成本和运营风险。过度依赖IP联名,使产品设计缺乏核心竞争力,联名款溢价较高,消费者新鲜感消失后,复购率大幅下降,还提高了公司的销售费用。

2022年,太平鸟的经营危机全面爆发,公司遭遇上市以来的首次亏损,高速增长的神话破灭。为应对危机,太平鸟开始大规模降本增效,关闭低效门店成为首要措施。2022 - 2024年,太平鸟合计净关店1841家,平均每天关闭1.68家,门店规模大幅缩减。

但关店并没有扭转业绩下滑的趋势。公司营收从2021年的109.2亿元降至2024年的68.02亿元,三年间下滑超37%;净利润也从2021年的7.13亿元降至2024年的2.17亿元,降幅超70%。

来源|太平鸟年报

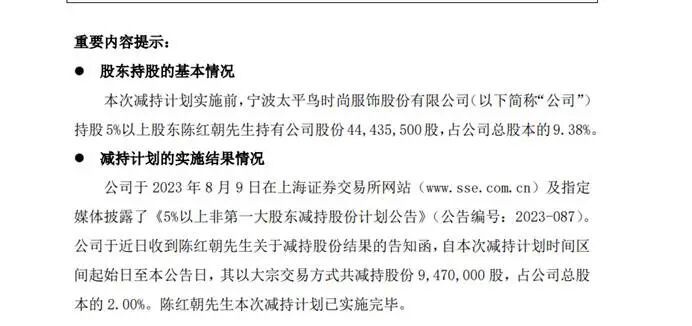

雪上加霜的是,公司核心管理层也出现变动。2023年2月,陈红朝辞任公司董事兼总经理职务;2023年10月,公司副总经理厉征辞职。离职前,陈红朝持有太平鸟9.38%的股权,是公司第二大股东。他离职后还开启了减持计划,2023年8月起多次减持公司股份,合计套现约6亿元,持股比例降至4.75%;2024年8月13日,陈红朝进一步公告,计划在未来3个月内减持1413.2万股,占公司总股本的3%。

来自太平鸟公告

如今的消费市场已进入“存量竞争”阶段,消费者更注重产品品质、性价比和个性化,对“过度营销”“同质化产品”的接受度越来越低。对于太平鸟来说,曾经依靠“IP联名 + 高速扩张”的增长模式已难以持续,如何重塑核心竞争力、实现战略转型,是其能否摆脱困境的关键。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com