比亚迪Q2研发投入309亿成A股第一,营收首超特斯拉但利润3年首降

狂飙3年后,很少有人能想象比亚迪“慢下来”会是什么样。

“一哥”Q2业绩公布后,遭遇前所未有的质疑。今日开盘,港股跌幅5.2%,A股跌幅3.8%,对应市值分别蒸发712亿港元、400亿人民币。

过去3个月,比亚迪国内销量连续同比、环比下降;二季度毛利率环比下滑近4%;归母净利润同比、环比减少27亿元、28亿元。

单看这些数据,很多人会觉得比亚迪表现不及预期。比如净利润155.1亿,远低于外界普遍预期的180亿,甚至有人喊“暴雷”。

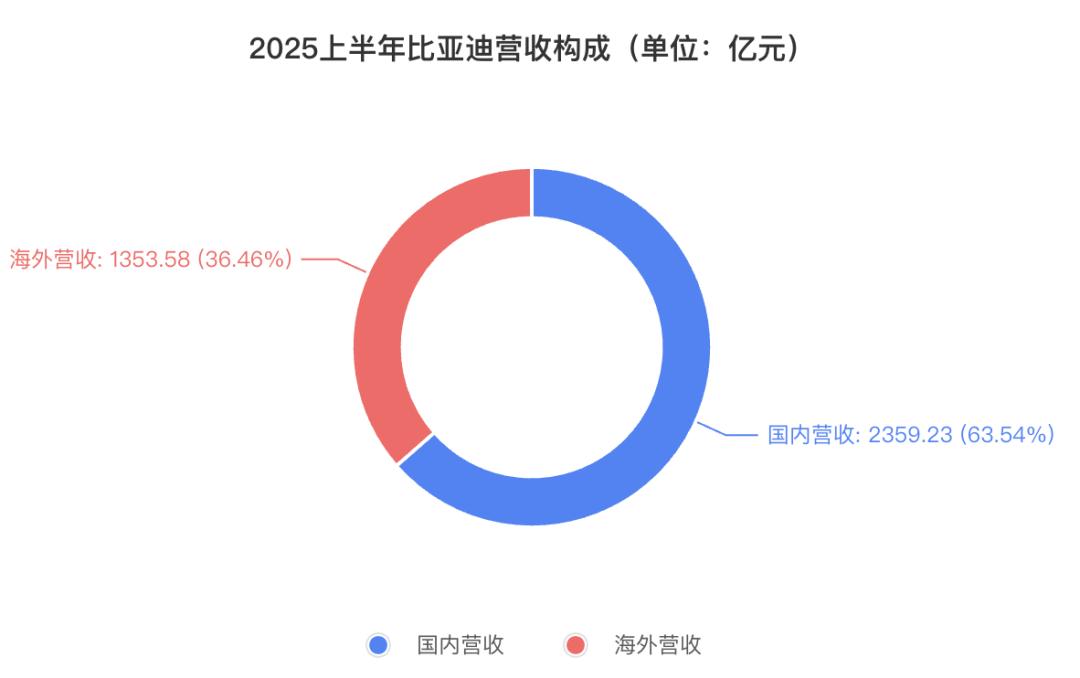

但另一方面,比亚迪在2025上半年也达成了一些重要里程碑。营收3712.8亿元,首次超越特斯拉;研发投入309亿元,同比增长53%,位居A股第一;海外业务达到1353.58亿元,同比增长50.5%,占总营收的36.5%。

比亚迪到底发展得怎样?智能车参考为你深入剖析财报,完整呈现其基本面。

比亚迪上半年基本面如何

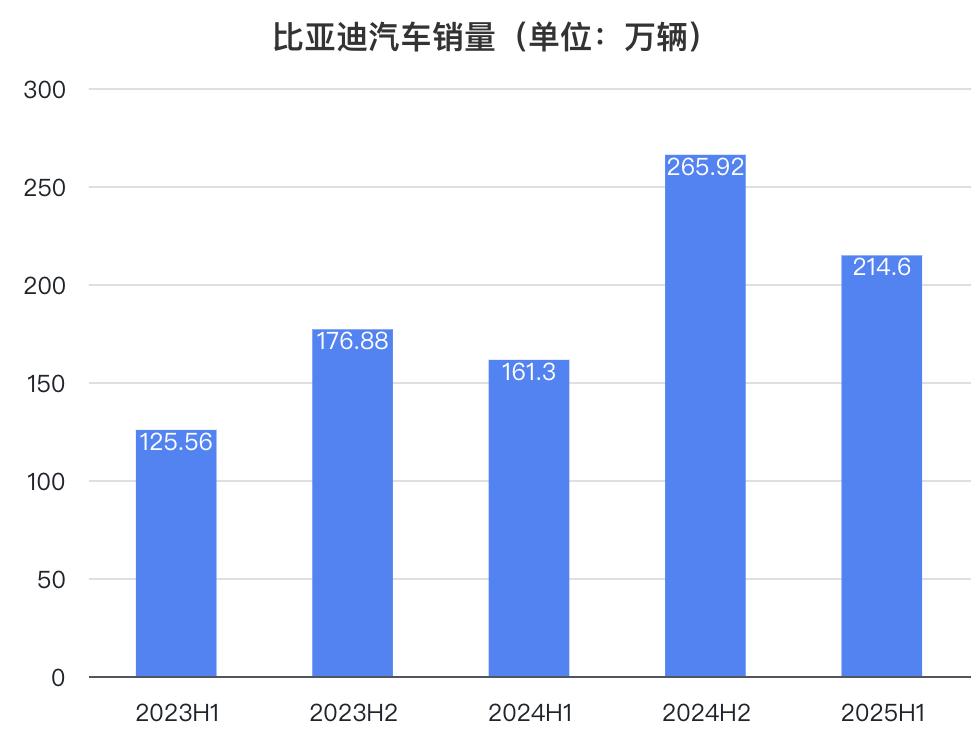

二季度,比亚迪销售新车214.60万辆,同比增长33.04%。

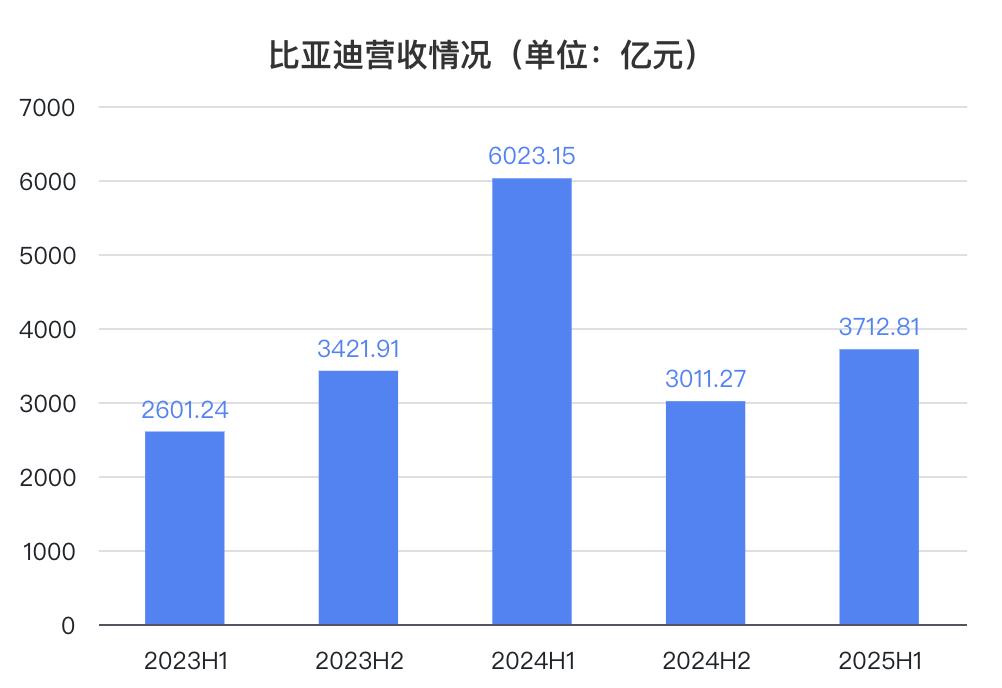

这带动营收2009.2亿元,同比增长14%,环比增长17.9%。整个2025上半年,比亚迪实现营收3712.8亿元,同比增长23.30%。

半年营收方面,比亚迪首次超过特斯拉,后者为418亿美元(约合人民币2995亿元)。

比亚迪的总营收来源广泛,不仅有汽车,还涵盖电子、储能、半导体、轨道交通等领域,不过汽车一直是核心业务。2025上半年,汽车业务收入3025亿元,占比超80%,同比增长32.5%。

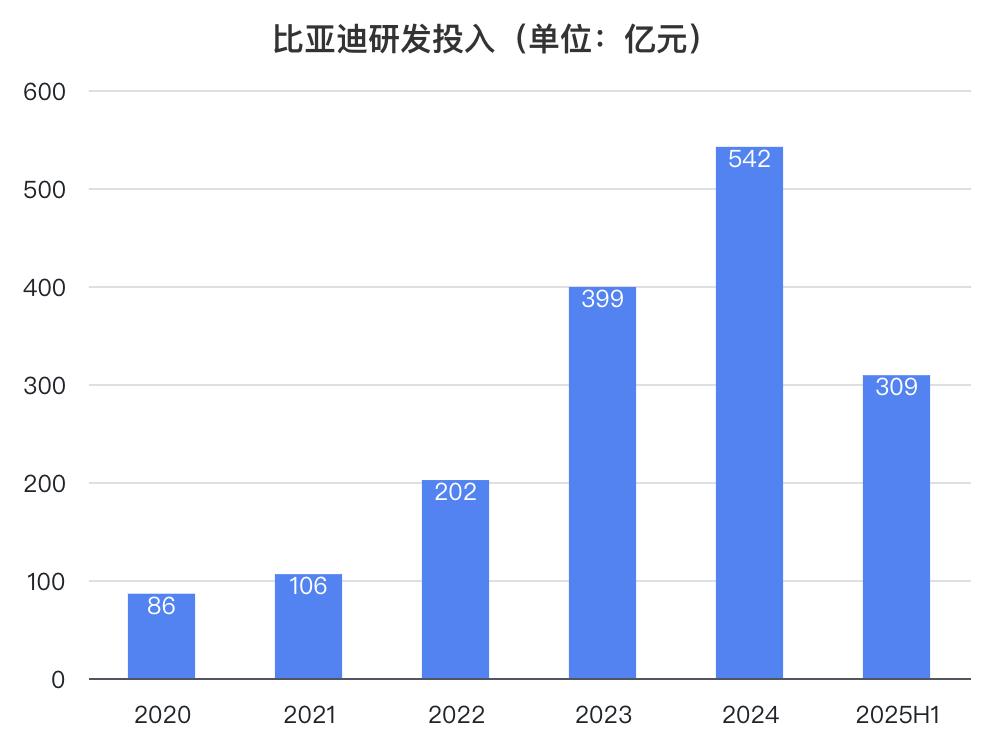

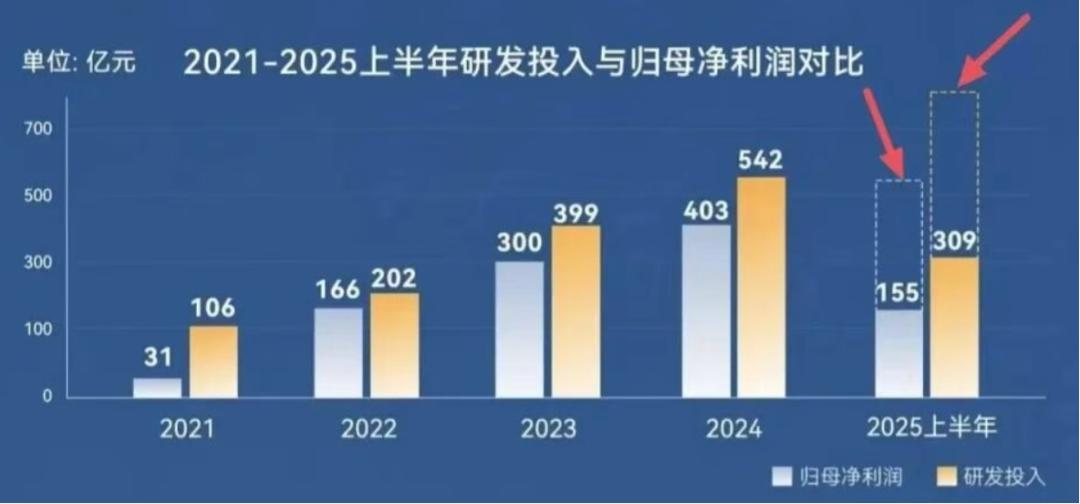

比亚迪的支出主要包括以下几方面。研发费用方面,2025年上半年高达309亿元,同比增长53%,增速是营收增速的2倍多,在A股上市公司研发投入中排名第一。

研发投入占营收的比例近三年持续创新高,今年上半年达到8.3%。销售、管理、财务等费用总计约250亿元,其中管理费用增速35%,明显高于营收增速,这可能是比亚迪规模扩大后人员管理面临挑战,未来在管理提效上有较大潜力。

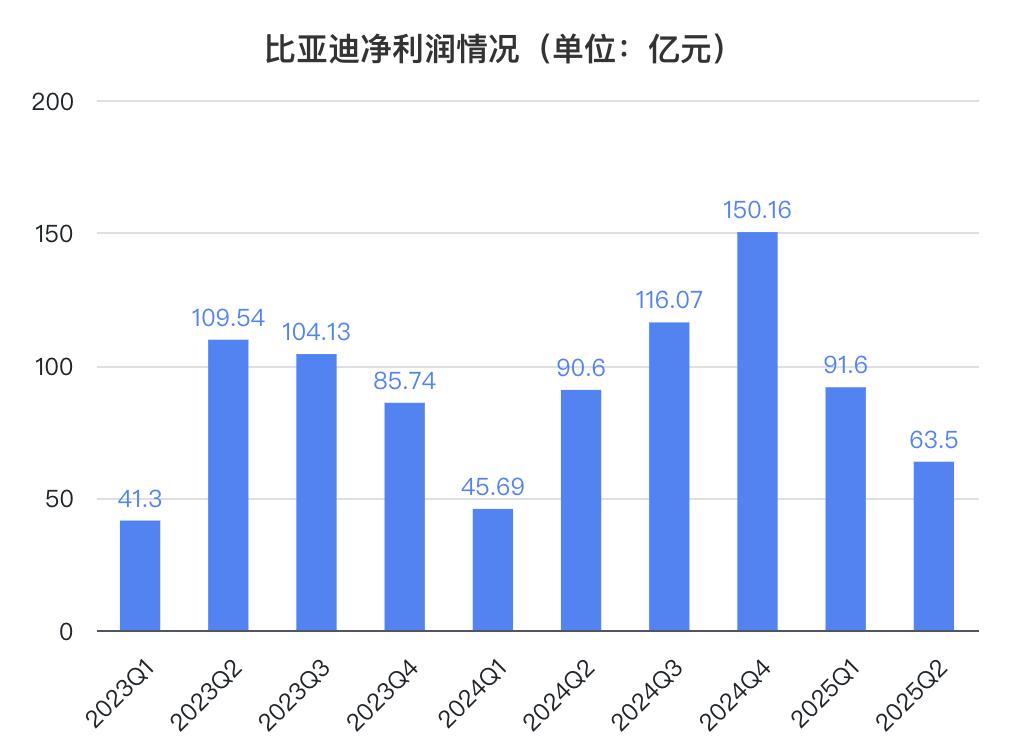

上半年净利润155.1亿元,同比增长13.79%。

一季度净利润91.6亿元,大幅增长超1倍,二季度净利润63.5亿元,减少约三成。这也是比亚迪14个季度以来,净利首次同比下滑。

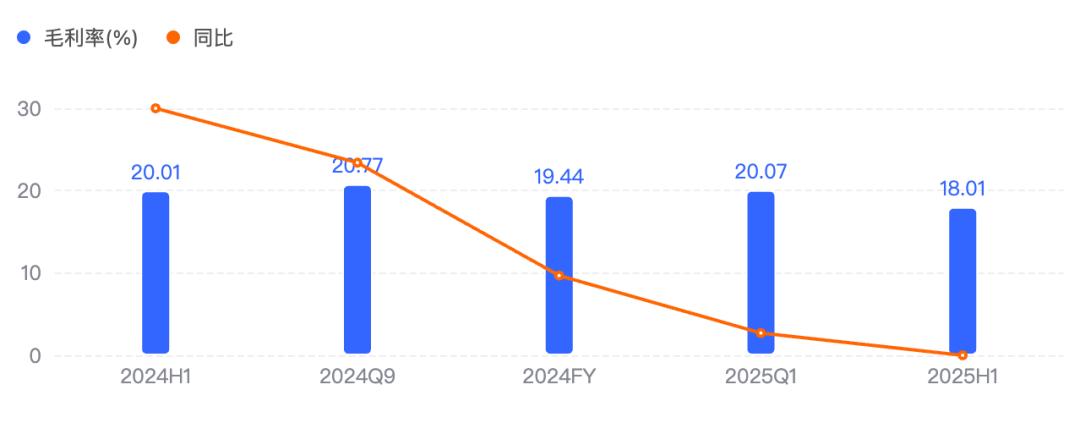

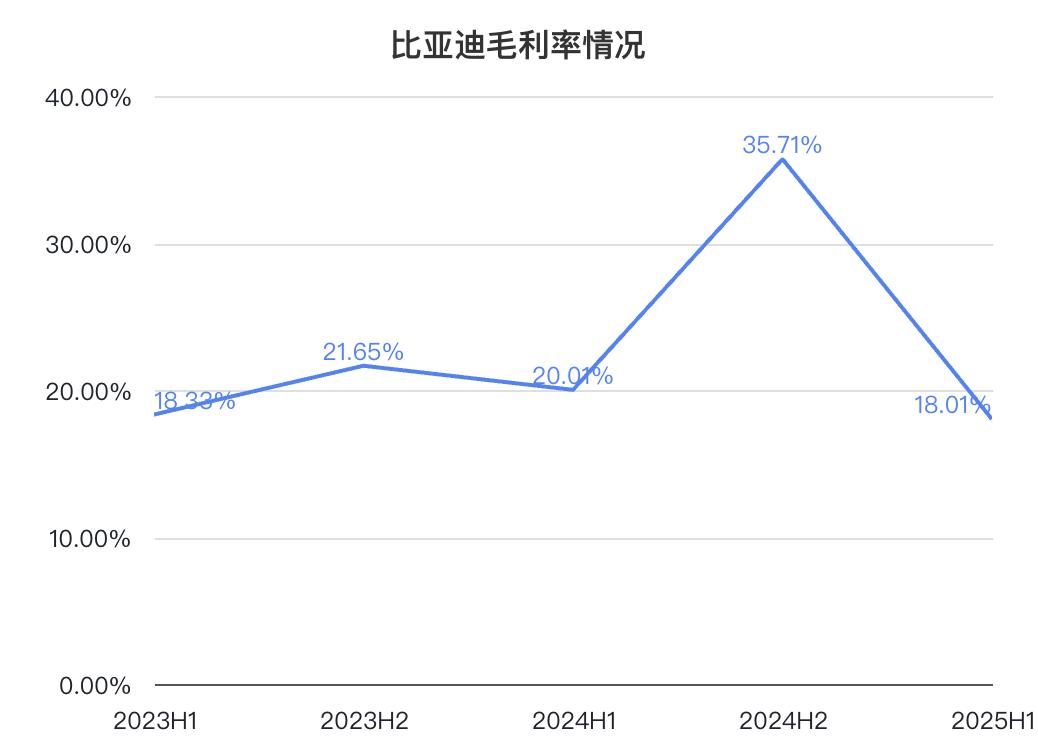

二季度毛利率为18%,同比降2%。

净利润低于预期、毛利率下降,是比亚迪股价开盘后下滑的主要原因。其发展虽在增长,但增速放缓,营收和利润增长不成比例,赚钱能力有所下降。上半年,比亚迪打了半年价格战,效果“事倍功半”,销量和利润增长不匹配。好在财报中也显示出比亚迪找到了新的增长引擎。

基本面数据拆解,比亚迪处在什么样的节点

比亚迪的潜力和增长有目共睹。先看销量构成,1 - 7月海外销量超55万辆,同比增速超130%,占总销量的比例超22%。按照目标,今年保底销量500万辆,其中海外销量预计超100万辆,甚至有更高预期。对应营收方面,海外业务达到1353.58亿元,同比增长50.5%,占总营收的36.5%。

出海无疑是比亚迪下一阶段最具潜力的增长引擎,财报中有更直接的证据。2025年上半年,比亚迪资本支出为805亿元,同比增长71%。

这意味着比亚迪在与全行业赛跑,海外整车基地、电池基地已有多个投产,还有部分在建。这是比亚迪挑战大众、丰田的基础,未来几年冲击全球产销1000万辆的布局基本落地。

“赛跑”还体现在研发投入上。除309亿研发投入居A股第一外,2025年上半年和多数年度一样,研发投入高于净利润。

这也解释了毛利不及预期的问题。比亚迪近几年研发投入很少资本化,基本都费用化,即研发投入不转为无形资产,不按年限摊销,影响当期利润。近3年研发费用化率超95%,就算按2012 - 2018年平均50%左右的费用化率算,2025上半年至少能释放超100亿利润。

至于毛利率下降,比亚迪也有自身原因,毕竟是其率先发起价格战,如今难免有后遗症。

比亚迪的策略似乎是一季度保利润,二季度以价换量,导致利润明显下滑。同时,价格战本身伤害巨大,深层因素是国内增长趋稳,海外产能建设提速,技术投入增加,两项支出大幅增长。但比亚迪发展稳健,甚至有意“隐藏”利润,其韧性和潜力仍是自主车企中的No.1。

还有哪些值得关注的数据

比亚迪的“不及预期”,实则是在激烈价格战背景下,无意通过财务手段做高利润。因为它有足够底气,不急于用短期利润证明自己,这是多年高强度投入、攀登技术高峰的“特权”和回报。

2025年6月底,比亚迪现金储备1561亿元,略高于2024年底的1549亿元,能保障企业稳健运营。

2025年上半年,经营现金流净额318亿元,同比增长125%,表明比亚迪整体业务规模仍在高速扩张。常被提及的“负债”方面,2025年6月底资产负债率71.8%,债务总额超6000亿,但相比2023年6月底的77.9%,已下降6.1个百分点。

乍看负债数据吓人,但比亚迪规模远超其他自主车企,且该负债率在全球车企中属平均水平。

在高速发展的行业里,负债意味着巨额投资和研发投入,企业规模越大、营收越高,总负债也越高。比如比亚迪年初开启的“全民智驾”,截至目前搭载天神之眼的车型保有量超120万台,为智能辅助驾驶研发提供海量数据,也意味着算力、人才的巨额投入。

所以债务在可控范围内保持较高水平,是业务扩张和技术攀登的证明,看似惊人的债务数字,实则是中国汽车重塑行业的加速器。在汽车产业百年变局中,不敢或无力承担千亿负债的企业,可能连参赛资格都没有。

2025年上半年,比亚迪业绩从利润、毛利率看,确实有点不及预期。

但收盘情况尚不确定。比亚迪的增长潜力、研发投入、业务布局清晰可见,有人抛售就会有人接手,所谓“下滑”节点,正是看好比亚迪的投资者获取筹码的时机。而且在反内卷背景下,比亚迪下半年大概率不再打价格战。

对比亚迪合理的期待值难以确定,附上一张去年11月比亚迪内部流出的“十万亿市值”图。

本文来自微信公众号“智能车参考”(ID:AI4Auto),作者:贾浩楠,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com