农夫山泉:绿瓶退位,红瓶崛起,“水茅”强势回归

北京时间8月26日下午,农夫山泉(9633.HK)发布2025年H1业绩。随着上半年舆论影响逐渐消退,农夫重新加大红瓶水推广力度,减少绿瓶水补贴,带动公司整体业绩全面回暖,超出市场预期,交出了一份出色的成绩单。

具体要点如下:

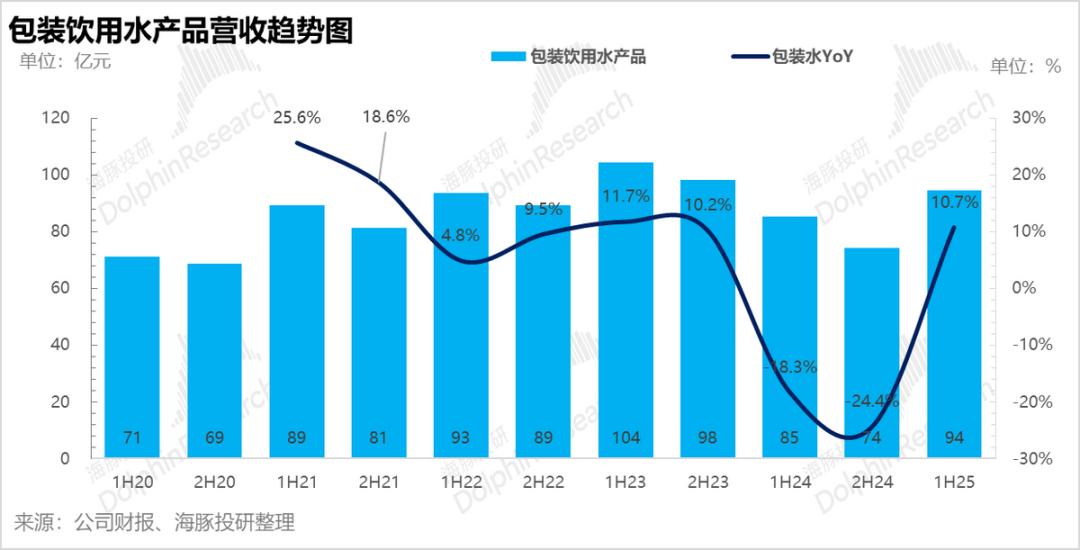

1、包装水重回正增长:25H1包装水业务营收达94.4亿元,同比增长10.7%。在连续两个财报下滑后,包装水业务重新恢复正增长。

具体来看,舆论影响减弱后,上半年农夫明显减少绿瓶水(纯净水)投放,加大红瓶水推广。调研显示,红瓶水在包装水收入中的占比从24H2的约75%提升至25H1的78%以上。

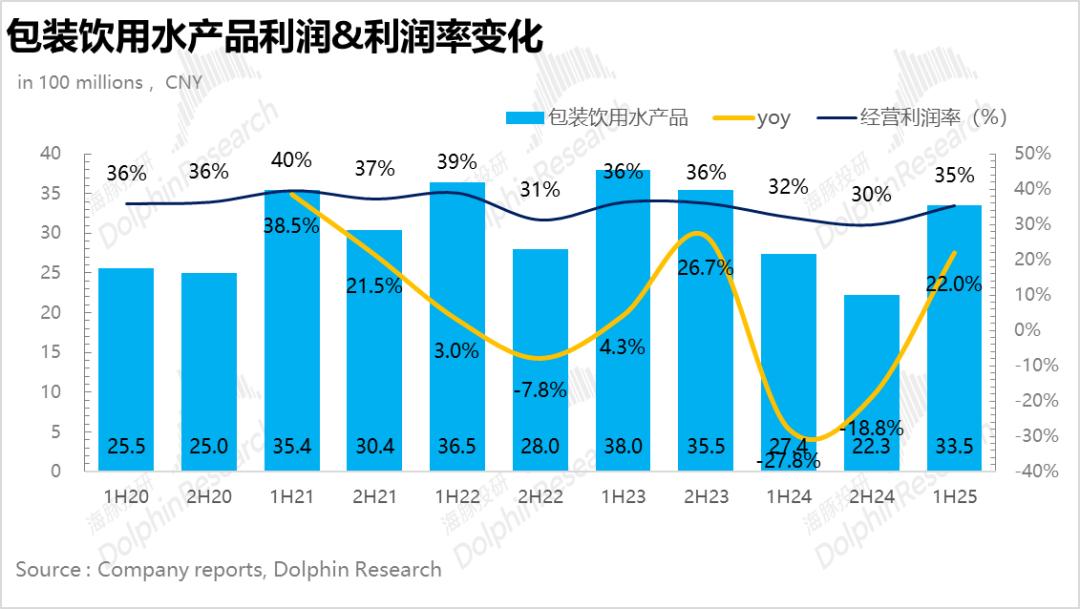

此外,随着红瓶水占比提升,包装水业务经营利润率重新提升至35%,基本回到舆论影响前的水平。

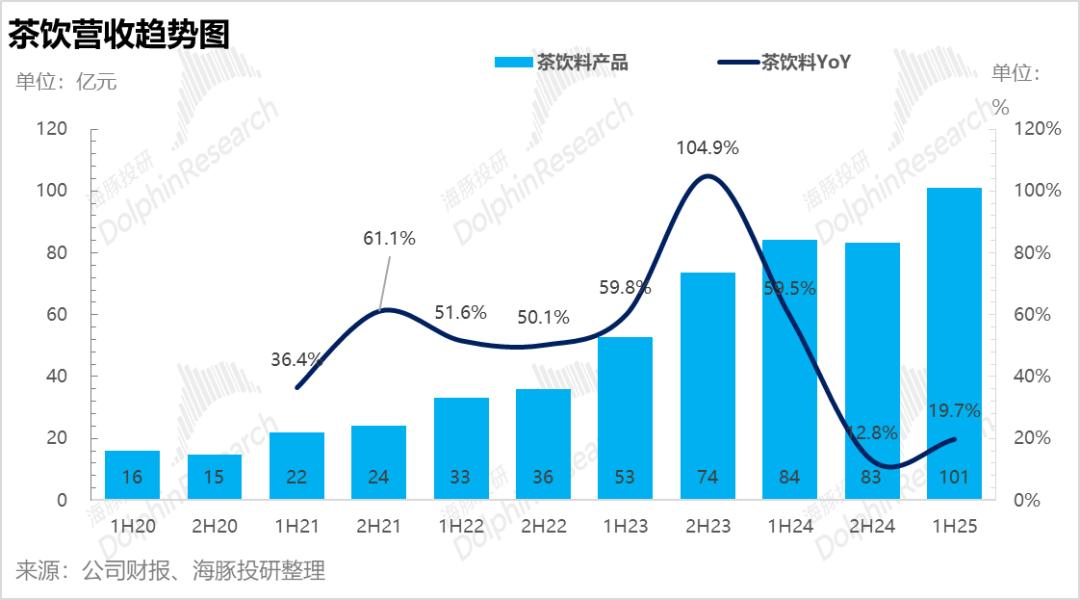

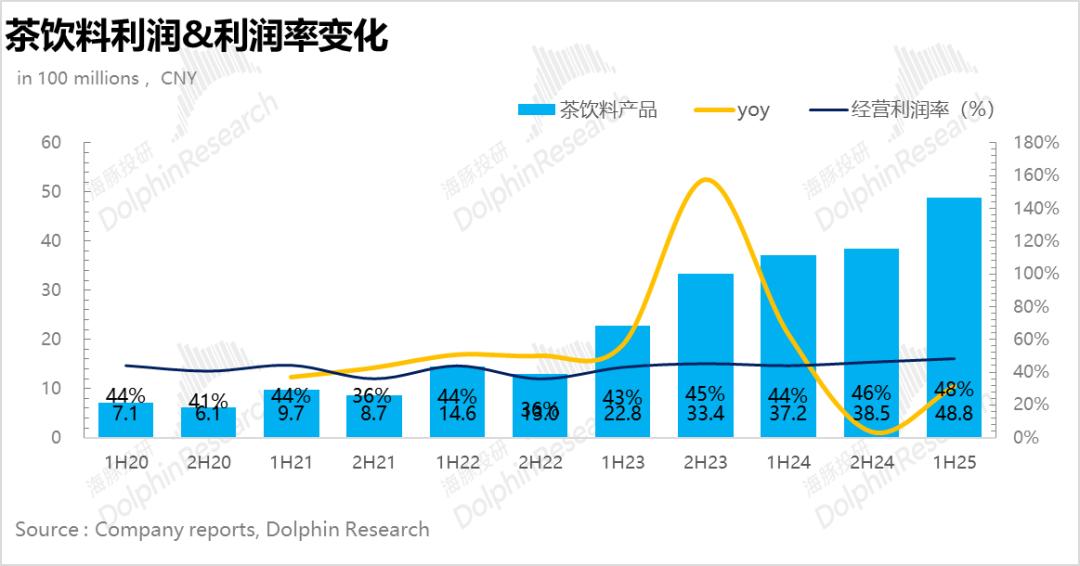

2、茶饮盈利能力创新高:25H1茶饮业务营收100.9亿元,同比增长19.7%。考虑到当前茶饮半年破百亿的规模,相较于前两年的爆发式增长,增速有所放缓也在预期之中。

4月份起,公司针对无糖茶大单品东方树叶推出“一元乐享”活动,并加强下沉市场渗透,二季度东方树叶在无糖茶中的市占率一度从70%提升到75%左右。

更值得一提的是,随着经营杠杆释放,茶饮业务经营利润率拉高4pct达到48%,创历史新高。

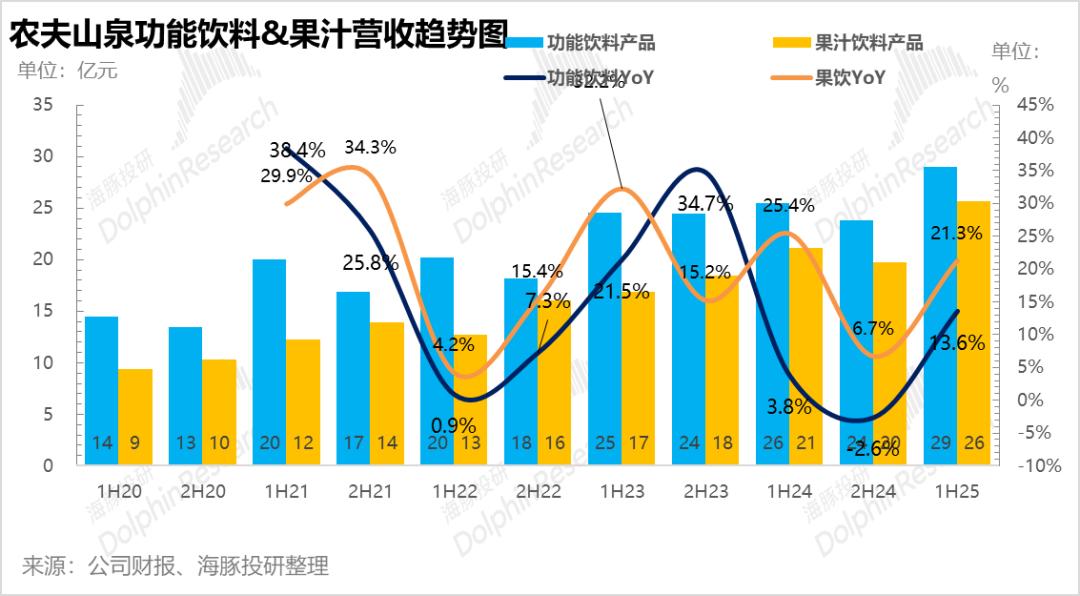

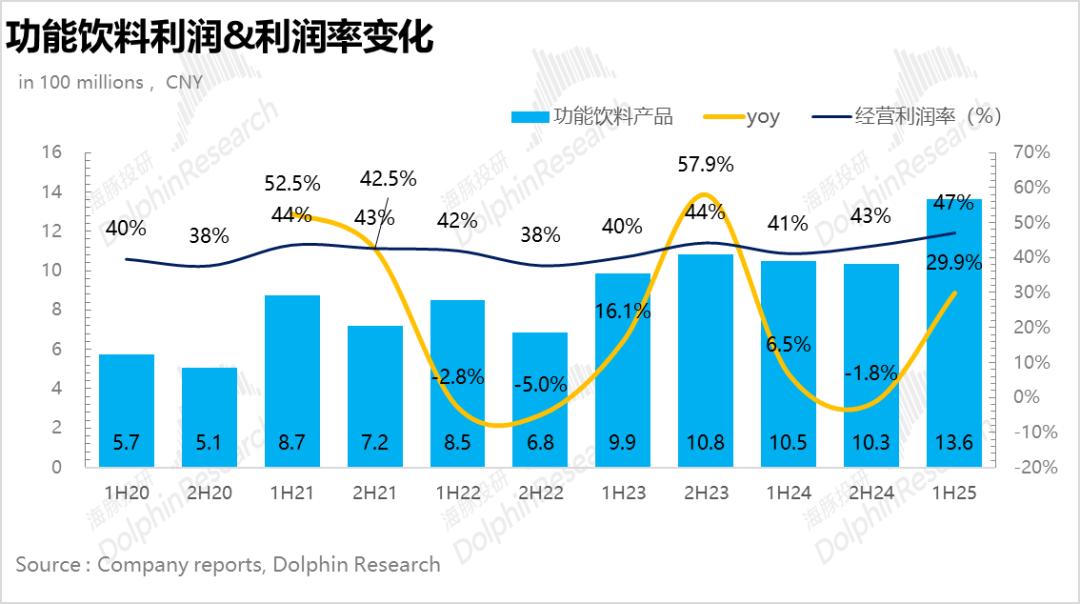

3、功能饮料&果汁加速铺货:受益于高温天气和运动场景需求的高景气度,农夫的电解质水(力量帝)加速铺货,在整个功能性饮料中占比接近50%。

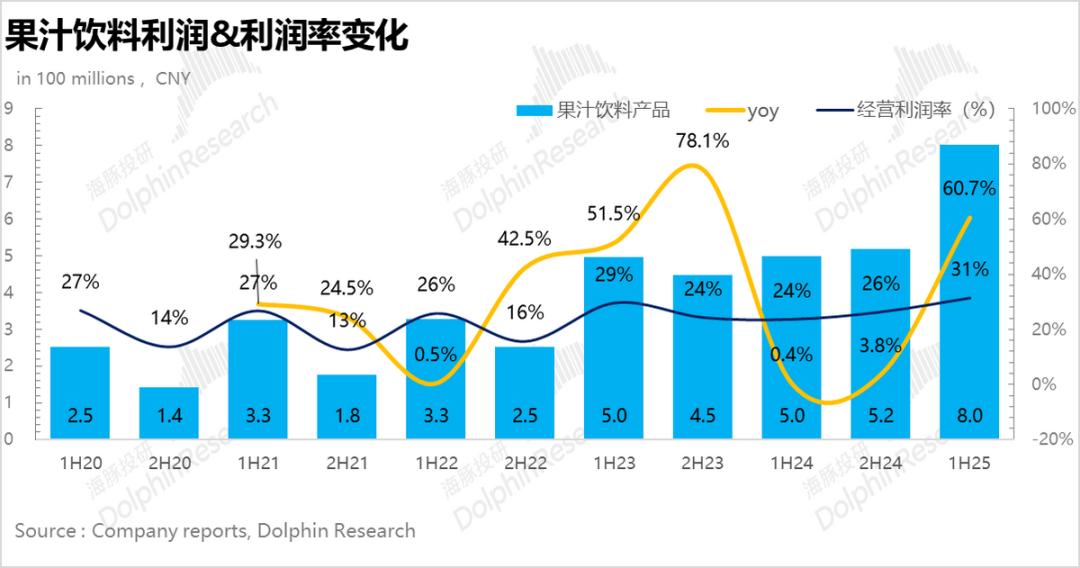

果汁业务方面,得益于去年年底与山姆渠道达成合作,新品17.5°NFC橙汁进驻山姆超市后,上半年成为热销单品,有效拓展了家庭场景消费,表现超出预期。

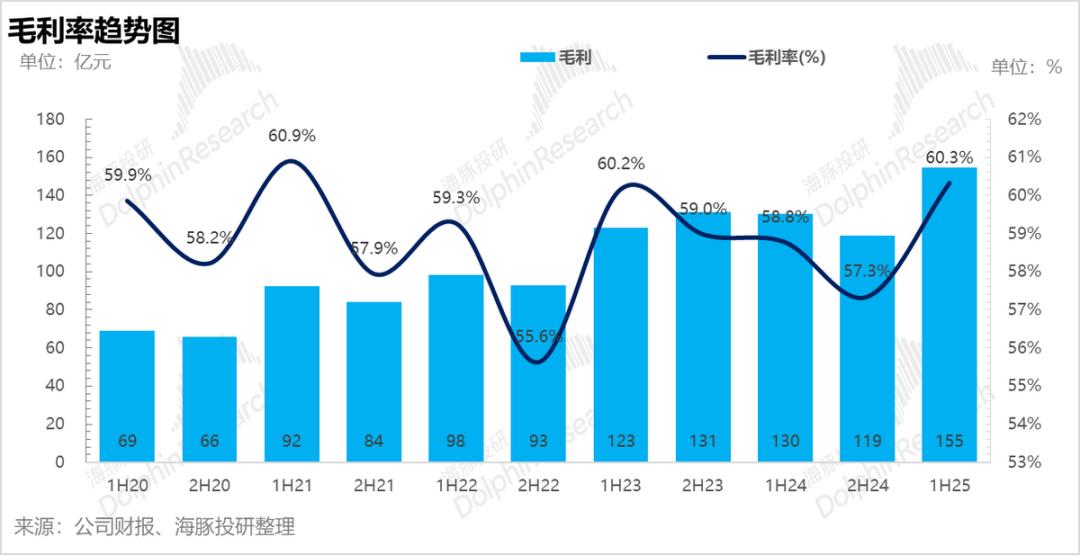

4、毛利率小幅走高。一方面,公司关键原材料和包材(PET,瓦楞纸)上半年价格下降,加上红瓶水以及其他高毛利品类(无糖茶、NFC果汁)占比提升,25H1公司毛利率小幅提升1.5pct,达到60.3%。

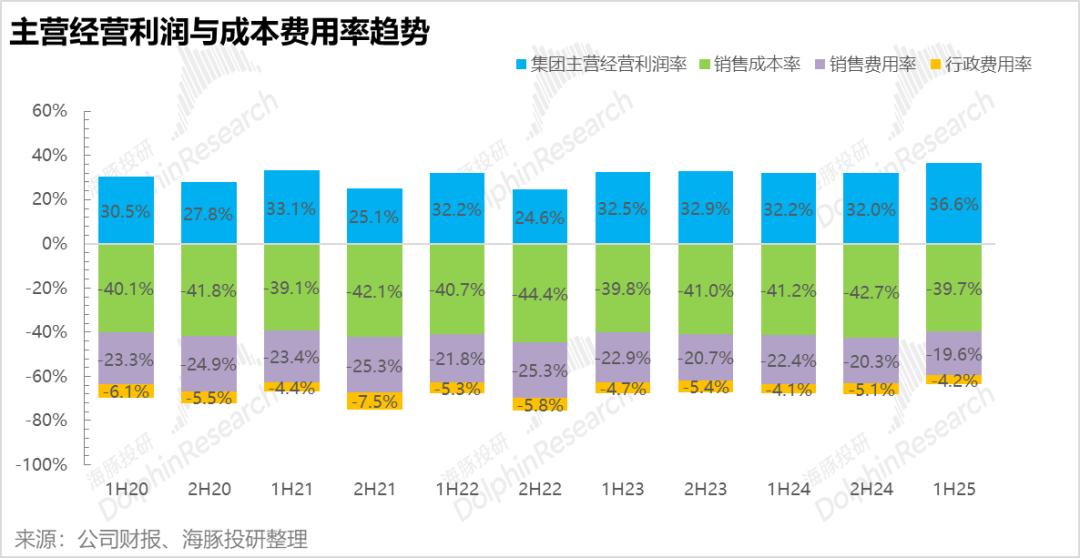

5、费用率明显下降:公司上半年减少绿瓶水补贴,且费用投放更精准,销售费用率下滑2.8pct至19.6%,管理费用率保持稳定,最终公司净利率达29.8%,超出市场预期。

6、财务信息概览:

海豚君整体观点:

总体而言,上半年公司的业绩基本消除了市场此前的两点质疑:1)价格战导致包装水竞争格局恶化,盈利能力下滑;2)“第二增长曲线”茶饮料在众多新入局者冲击下份额流失。

对于第一点,上半年公司加大红瓶水推广,取消绿瓶水补贴,包装水业务经营利润率回到价格战前水平,同时农夫在包装水市场的市占率进一步提高。

这表明农夫始终掌控着价格战节奏,绿瓶水基本完成了历史使命——打压对手扩张的同时提升自身在下沉市场的市占率。随着下半年红瓶水占比持续提升,包装水业务利润率有望进一步提高。

针对第二点,面对果子熟了、茶小开等新入局者的挑战,农夫通过“一元乐享”活动加大优惠力度,使东方树叶在无糖茶领域的市占率从70%提升至75%,强化了自身的统治地位。

这背后不仅是东方树叶过硬的产品力和品类先发优势,更反映了公司几十年如一日通过各种营销活动塑造的健康品牌心智,这才是农夫真正的壁垒。

“健康”的品牌心智也为农夫后续推出的电解质水、NFC饮料等健康品类提供了有力背书。

以下为财报详细解读

由于农夫的业绩按包装水、茶饮、功能性饮料、果汁四大品类披露,后文将按此顺序逐一分析。

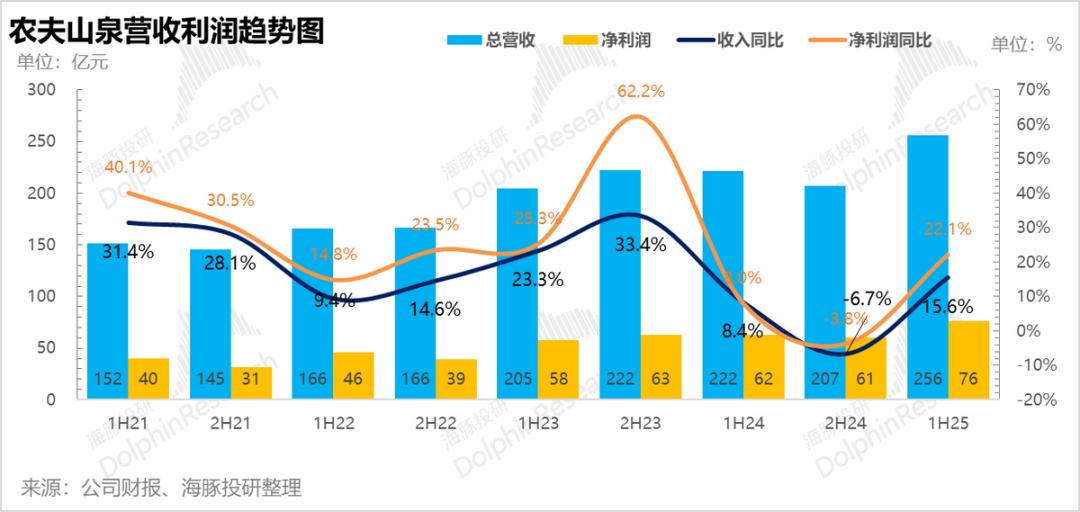

一、整体表现:重新步入正轨

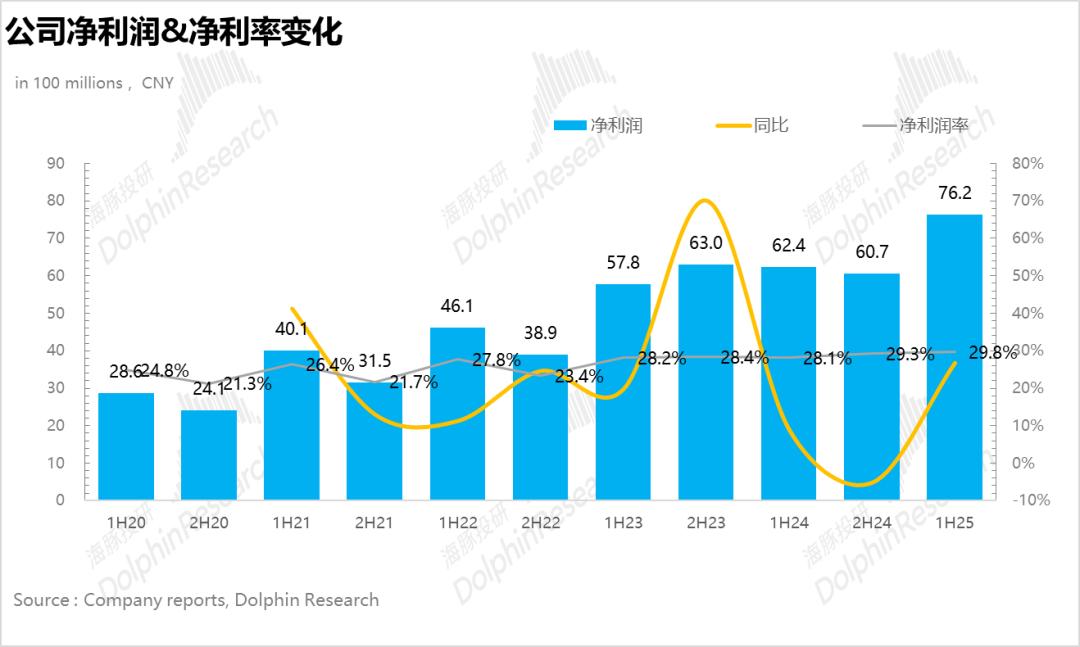

25H1公司实现营收256.2亿元,同比增长15.6%,净利润76.2亿元,同比增长29.8%。随着上半年舆论影响消退,农夫加大红瓶水推广、减少绿瓶水补贴,带动整体业绩全面回暖。

同时,公司运营能力提升,经营杠杆释放使茶饮料、功能饮料等品类经营利润率创新高,这份业绩十分出色。

二、包装水业务:重新实现正增长

25H1包装水业务营收94.4亿元,同比增长10.7%。连续两个财报下滑后重新恢复正增长,虽未达舆论前规模,但包装水业务正逐步回暖。

具体来看,舆论影响减弱,农夫减少绿瓶水投放,加大红瓶水推广。调研显示,红瓶水在包装水收入中的占比从24H2的约75%提升至25H1的78%以上。

策略上,农夫大幅降低绿瓶水补贴力度(25H1补贴降至每件1元,较24年的2元大幅降低),目前从渠道利润看,绿瓶水仍高于红瓶水,但差距已大幅缩小。

终端调研反馈,绿瓶水补贴放缓后,超70%的夫妻店倾向于推红瓶水,主要是消费者对红瓶水健康标签认可度高,复购率明显高于绿瓶水。

另一方面,2025年农夫开始大力推广大包装红瓶水(1.5L、2L、4L等规格)。大包装主要面向家庭、餐饮渠道,用于煮饭、泡茶等高频需求,消费者更注重水源健康,契合红瓶水定位。

此外,随着红瓶水占比提升,包装水业务经营利润率重新提升至35%,基本回到舆论影响前的水平。

三、茶饮料:盈利能力创新高

受益于4月起针对无糖茶大单品东方树叶推出的“一元乐享”活动(持续到9/30号),消费者复购率有效提升,加上陈皮白茶、菊花普洱等复合新口味推出,25H1公司茶饮业务营收100.9亿元,同比增长19.7%,超出市场预期(97亿元)。

从市占率看,2024年无糖茶赛道新进入者众多,但规模远不及东方树叶。调研显示,“一元乐享”活动推广后,东方树叶加大下沉市场渗透,二季度市占率一度从70%提升到75%左右。

盈利能力方面,茶饮料是农夫山泉各品类中盈利能力最强的。虽“一元乐享”活动稀释了部分茶饮利润空间,但随着公司加大铺货密度,规模效应释放,茶饮经营利润率拉高到48%,创历史新高。

四、功能性饮料&果汁:加速铺货

功能性饮料和果汁业务,农夫先发优势不足,资源投入相对包装水和茶饮较少,但上半年表现亮眼。

功能饮料(包括尖叫、力量帝等品牌)上半年营收29亿元,同比增长13.6%,环比提速。

调研显示,受益于夏季高温和运动场景需求的高景气度,电解质水(力量帝)加速铺货,网点从2024年底的120万家提升至180万家,在整个功能性饮料中占比接近50%。

果汁饮料营收25.6亿元,同比增长21.3%,其中17.5°NFC橙汁表现突出。受益于健康化趋势,公司去年底与山姆渠道合作后,NFC橙汁进驻山姆超市成为热销单品,有效拓展了家庭场景消费。

五、毛利率小幅提升

毛利率方面,公司关键原材料和包材(PET,瓦楞纸)上半年价格下降,加上红瓶水以及其他高毛利品类(无糖茶、NFC果汁)占比提升,25H1公司毛利率小幅提升1.5pct,达到60.3%。

六、费用率明显下降

销售费用上,公司上半年减少绿瓶纯净水推广费用,聚焦高利润率的天然水(红瓶)和无糖茶饮料。

此外,上半年公司终端网点持续扩张(目前达300万家),单位配送成本明显下降,销售费用率下降2.8pct至19.6%,处于近年来最低水平。

管理费用率保持稳定,最终公司净利率达29.8%,超出市场预期。

本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com