拼多多管理层“保守发言”背后的市场博弈

拼多多管理层们作风依旧,似乎誓要将市场火热的看涨行情扼杀在摇篮之中。

封面|不见不散

“本季度利润不可持续,未来波动依旧会比较大。”

经过上季度净利润同比暴跌 47%的创纪录跌幅之后,拼多多在第二季度终于给投资者带来了一些好消息。

8 月 25 日,拼多多发布 2025 年第二季度财报,即便当季营收继续放缓至 7%,但在非公认会计准则下,当季拼多多净利润 327 亿元,同比跌幅仅 5%,比市场预期的 223.9 亿元高出 46%。

在中国互联网公司里,拼多多让华尔街的分析师们的预期与实际表现差距达 50%,这让分析师们体会到了 A 股股民在牛市前的复杂心情。

昨日美股盘前,拼多多股价一度大涨超 10%。各家大行纷纷发出研报,上调拼多多目标价,给出买入或持有评级。分析师普遍认为,拼多多最坏的时刻已经过去,未来前景乐观。

然而,坏时刻正是拼多多管理层一手开启的。自去年 8 月拼多多管理层在财报电话会上喊出“利润下降不可避免、高收入增长不可持续”的反常发言后,公司营收大降、利润狂跌,收入增速甚至比不上国内老牌电商平台。

即便本季度拼多多业绩表现相对稳定,净利远超市场预期,但管理层依然坚持“保守”作风。财报电话会上,两位联席 CEO 陈磊、赵佳瑧多次强调,本季度利润无法持续,未来波动依旧很大,还会持续投入生态建设,牺牲部分平台利润。

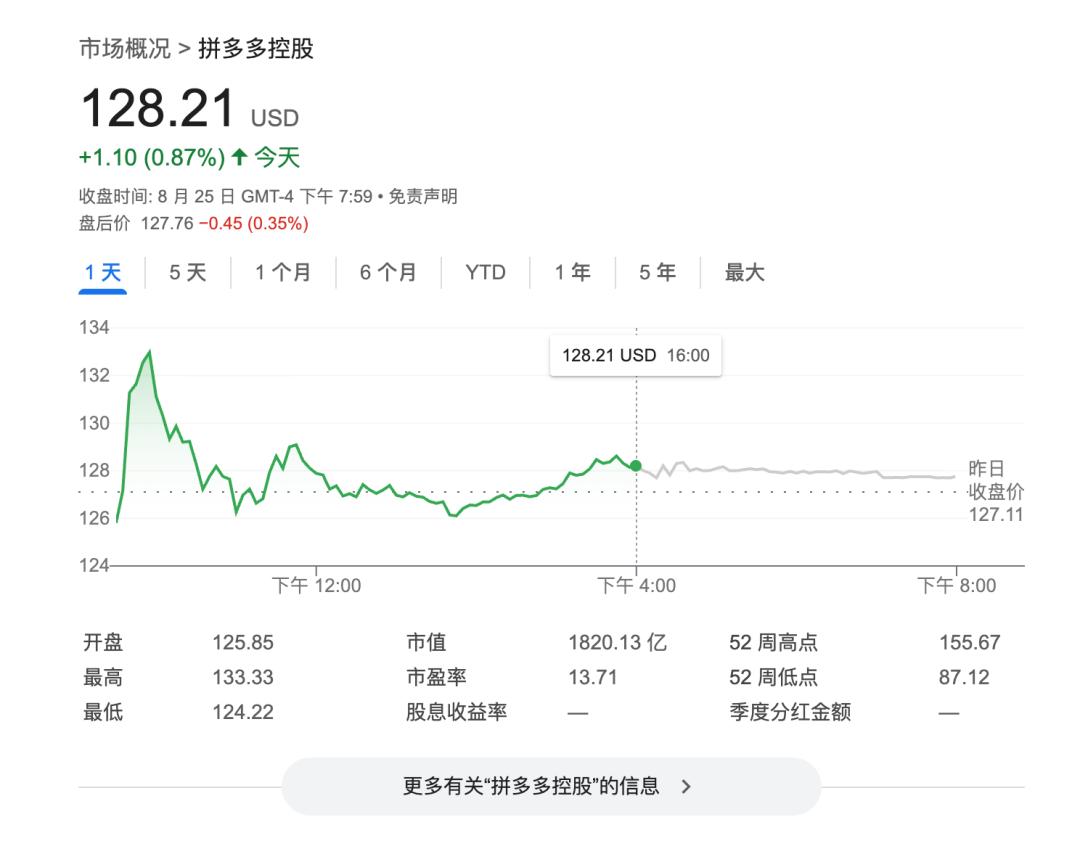

电话会结束后,拼多多美股股价涨幅缩减,最终涨幅仅 0.87%。

拼多多股价

整场财报电话会上,华尔街分析师试图了解拼多多是否进入稳定周期,让管理层释放信心。但管理层每次都能绕回平台对商家生态的扶持政策,最后强调利润不可持续,未来仍将承压。在打太极方面,拼多多管理层可谓“技艺高超”。

管理层连续泼冷水,市场热情不减

拼多多营收增速下滑态势本季度仍未改善,当季营收 1040 亿元,同比增速放缓至 7%,是 2022 年 Q4 以来的最低增速。上季度营收增速就不及京东,本季度京东创下 22.4%的三年最高季度收入增速,拼多多增速约为京东的 1/3,而去年第二季度拼多多营收增速为 86%。

好在市场早有预期,本季度营收增速比市场预期的 6.32%略好,基本持平。在持续一年的悲观表态后,拼多多管理层与市场预期终于接近。

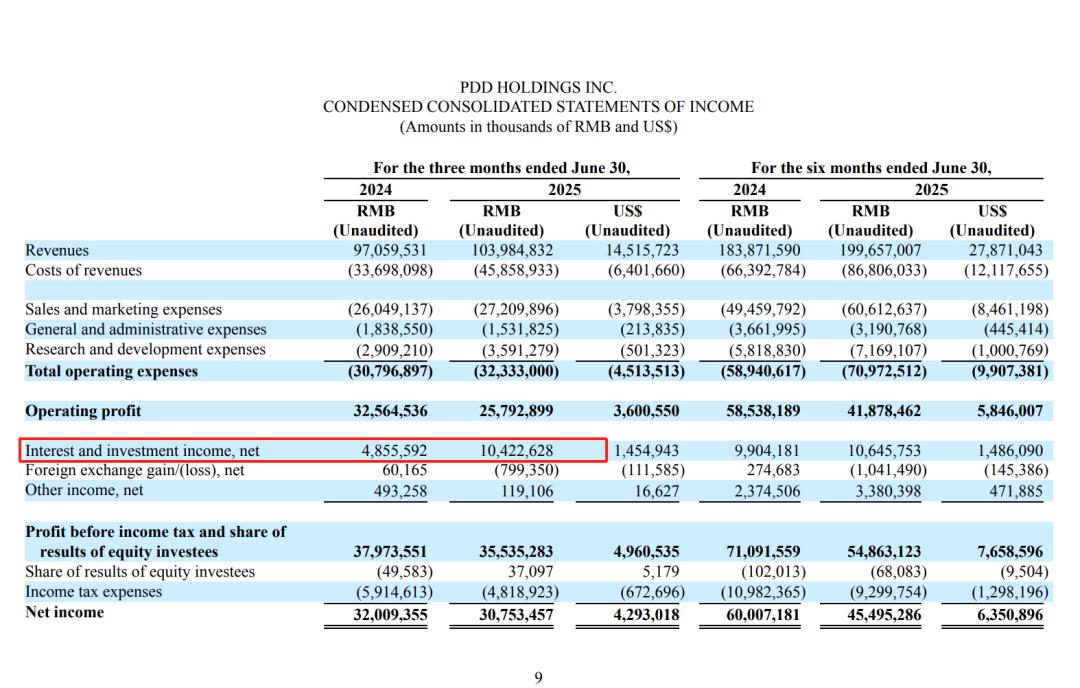

利润层面,拼多多本季度给了市场惊喜。当季非公认会计准则下每股盈余 22.07 亿元,好于市场预期的 15.74 元;非公认会计准则下当季净利 327 亿元,同比跌幅仅 5%,比市场预期高出 46%。上季度非公认会计准则下净利润仅 169.16 亿元,同比大跌 45%。

拼多多管理层未对当季利润表现多做解释。财报电话会开场,财务副总裁刘珺表示本季度净利润受益于电商季节性因素,强调“未必代表未来盈利水平”,与其他电商平台对二季度电商大促成绩的大肆渲染形成对比。

分析师不死心,询问本季度利润率企稳后是否趋于稳定及未来长期利润率情况。刘珺再次强调利润不可持续,称平台加大对商家扶持、行业竞争加剧会影响盈利能力,第二季度利润水平不能作为未来参考,未来盈利仍会波动。陈磊和赵佳瑧也多次强调本季度利润不可持续,未来波动大。

不过,市场似乎学会了选择性忽略管理层的悲观发言。花旗将其解读为管理预期且保持“低调”,给出买入评级并上调目标价;麦格理称拼多多最坏情况已过,上调目标价。过去一年拼多多股价逐渐回暖,年初至今累计涨幅超 32%,有人调侃拼多多最好的买入时机是每次业绩会之后。

需要注意的是,以上发言不构成任何投资建议。拼多多是中国互联网中少有的拒绝股东分红与回购的公司,而中概股正经历大规模回购潮,阿里、腾讯、京东等都宣布了回购计划,且管理层发言更积极。

理财多挣了 56 亿

市场对拼多多的热情有一定道理。当季主要收入与预期基本相符,费用率稳定,成本控制较前几季改善。

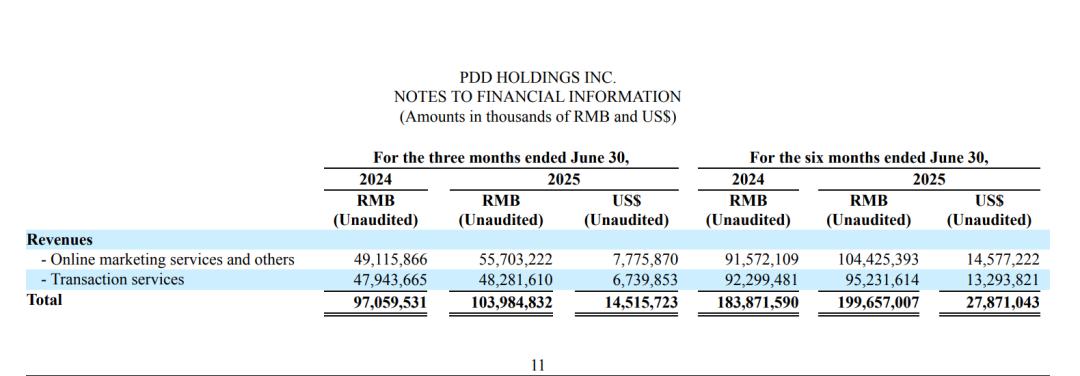

本季度,反映国内主站业务的在线营销服务及其他收入 557 亿元,较去年同期增长 13%。在拼多多加大对国内商家扶持且处于国补劣势的情况下,能保持双位数增长实属不易。

反映海外 Temu 业务的交易服务收入 483 亿元,同比增长 1%。过去两年海外业务是营收增长主力,但受关税影响,收入增速从去年同期超 234%降至持平。

拼多多财报

为应对关税调整,拼多多推动 Temu 从全托管向半托管转型,加大本地运营,还加速开拓欧洲、中东及巴西等新兴市场,花旗及麦格理研报都提及新兴市场的带动作用。

费用端也有改善。当季拼多多总运营开支 323.33 亿元,同比仅增长 5%,上季度运营开支同比大涨 37%。原因是当季营销开支大减,上季度为抵御国补影响,营销开支同比大涨 43%至 334 亿元,本季营销费用仅 272 亿元,同比增长仅 4%,环比减少 18%,还是在二季度电商旺季实现的。

当季拼多多净利润大涨,部分得益于理财能力。当季投资收益达 104.23 亿元,比去年同期高出约 55.77 亿元,而经营利润 257.93 亿元,同比下降 21%。

拼多多财报

市场分析认为,阿里和京东加大即时零售投入、补贴外卖后,拼多多或许能从中受益。此前拼多多多多买菜虽传出试点送货上门,但投入规模和力度不如阿里和京东。今年二季度,京东新业务经营亏损达 147 亿元,去年同期仅亏 7 亿元。

严格来说,多多买菜属于社区团购,是几家互联网大公司烧钱后仅存的社区团购业务,阿里、美团等已先后叫停相关业务。财报电话会上,分析师询问多多买菜未来规划,赵佳瑧表示买菜业务需大量长期投入,虽竞争对手退出,但仍会加大投入。

本文来自微信公众号“山上”,作者:薛星星,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com