单季净利润暴增13倍!国产功率半导体大获全胜,3家公司业绩报告抢先揭秘

电子发烧友网报道(文 / 章鹰)今年以来,在新能源体系变革的推动下,功率半导体市场规模因汽车电动化和智能化、光伏、储能、风电、AI应用的蓬勃发展而显著受益。预计2024年功率半导体市场规模将达757亿美元,2025年将增至815亿美元。中国是全球最大的功率半导体消费国,2025年市场规模有望达到381亿美元。

图:3家功率半导体企业2025年上半年营收,电子发烧友制图

8月中下旬起,国内三家功率半导体大厂士兰微、扬杰科技、捷捷微电陆续发布2025年半年报。整体业绩呈现喜势,下面将详细分析这三家公司业绩的亮点。

士兰微:二季度净利润同比增长1304.95%,IPM、MEMS等多产品出货加速

士兰微是首家在A股上市的民营集成电路芯片设计企业。20多年来,公司坚持“设计制造一体化”(IDM)发展路径,打通了“芯片设计、芯片制造、芯片封装”全产业链,实现了“从5英寸到12英寸”的跨越。

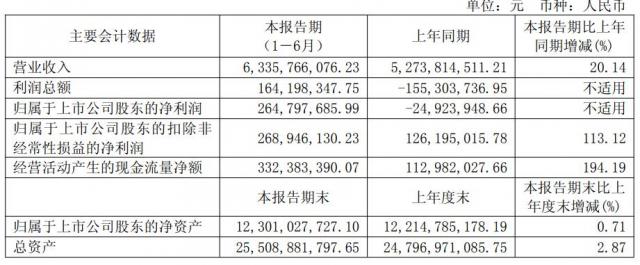

8月22日晚,士兰微公布2025年半年报。报告期内,公司营业总收入达63.36亿元,同比增长20.14%;归母净利润为2.65亿元,较上年同期增加2.9亿元,实现同比扭亏为盈。其中,2025年第二季度,公司单季度主营收入33.36亿元,同比上升18.77%;单季度归母净利润1.16亿元,同比上升1304.95%。

财报显示,今年上半年士兰微营收增加主要是因为公司IPM模块、MEMS产品、32位MCU、ASIC电路、快充电路等产品的出货量明显加快。

分产品来看,报告期内,士兰微集成电路营收25.58亿元,同比增长25.65%;分立器件产品营收30.08亿元,同比增长25.36%;发光二极管产品营业收入3.46亿元,同比减少17.03%;其他产品营业收入2.28亿元,同比增长21.4%。

公司在汽车、大型白电、服务器、高端消费电子等领域,持续推出一批电源管理芯片。应用于服务器的DrMOS电路、Efuse电路、汽车上带功能安全的电源管理电路、汽车低压预驱电路、创新的高性能快充电路都已在客户端测试或导入量产。

2025年上半年,国内多家主流白电整机厂商在变频空调等白电整机上使用了超1.23亿颗士兰IPM模块。公司不断增加对12吋线模拟电路、IGBT等功率器件芯片产能以及IPM功率模块封装测试生产线产能的投入,预计士兰IPM模块出货量将保持较快增长。

报告期内,士兰微功率半导体和分立器件产品营业收入同期增长约25%。其中,应用于汽车、光伏的IGBT和SiC(模块、器件)营业收入较去年同期增长超80%。2025年上半年,士兰微8英寸线、12英寸线IGBT芯片产能满载,公司已安排技改资金提升12英寸线IGBT芯片产能。

士兰微自主研发的V代IGBT和FRD芯片的电动汽车主电机驱动模块,已在国内外多家客户批量供货;用于汽车的IGBT器件(单管)也已大量出货,用于光伏的IGBT器件(成品)、逆变控制模块、SiCMOS器件同样实现批量出货。

据悉,士兰微通过扩大产出、采取降本增效措施,使产品综合毛利率基本稳定。子公司士兰集成、士兰集昕、参股企业士兰集科12寸芯片生产线均满负荷生产,盈利水平进一步改善。

扬杰科技:半年净利润飙升至6.01亿,发力汽车和AI业务,营收增长亮眼

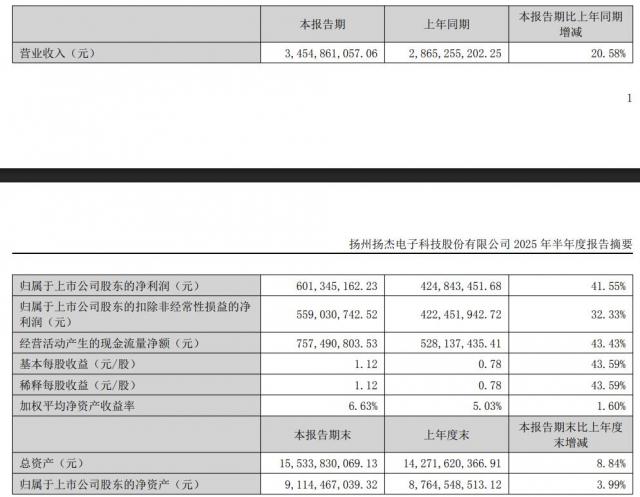

8月20日,扬杰科技披露半年度报告。2025年上半年,公司实现营业收入34.55亿元,同比增长20.58%;归属于上市公司股东的净利润6.01亿元,同比增长41.55%;扣非后归母净利润5.59亿元,同比增长32.33%;基本每股收益1.12元,同比增长43.59%。

为何扬杰科技上半年净利润和营收大幅增长?财报显示,今年上半年半导体行业景气度持续回暖,多领域需求强劲,汽车电子与AI相关业务增长尤为突出,公司MOSFET、IGBT及SiC等功率器件在新能源汽车、AI服务器等高增速市场加速突破。

公司产品获多个行业龙头客户认证及订单,出货量快速提升,带动营收同比增长至34.55亿元。高毛利产品占比提升,加上降本增效成效显著,毛利率同比提升4.2pct至33.8%,有力支撑利润端改善。

扬杰科技坚持“YJ+MCC”双品牌深化全球布局,越南产能持续释放。欧美市场主推“MCC”品牌产品,对标国际第一梯队公司,中国和亚太市场主推“YJ”品牌产品,实现多元化产品全球市场渠道覆盖。2025上半年公司外销收入达8.34亿元,占比24.13%。

图:IGBT模块 电子发烧友拍摄

扬杰科技在第三代半导体+车规级模块取得突破,车规与高端应用渗透持续推进。首先,在SiC领域,公司首条SiC芯片产线顺利量产爬坡,工艺质量达国内领先水平,MOS出货份额持续提升,车载模块获多家Tier1/车企测试及合作意向,首条车规级模块封装产线已建成投产。其次,在IGBT领域,市占率稳步提升,基于8/12寸平台的微沟槽650V/1200V系列实现全系出货。光储充领域已有6个型号(含新增N3、N4)650/1000/1200V三电平拓扑模块产品上架;车规领域,单管已在OBC应用批量交付Tier1/车企客户,模块端HPD/ED3产线建成并通线,规划年产25万只。

2025年上半年,扬杰科技毛利率为33.79%,同比上升4.16个百分点;净利率为17.28%,较上年同期上升2.52个百分点。单季度指标方面,2025年第二季度公司毛利率为33.10%,同比上升1.78个百分点;净利率为17.42%,较上年同期上升1.55个百分点,较上一季度上升0.32个百分点。

捷捷微电:上半年净利润2.47亿,同比增长15.35%

江苏捷捷微电子作为功率半导体芯片和器件制造商,主营晶闸管、防护类、二极管等多种电力电子器件和芯片。

8月19日,捷捷微电发布2025年半年报。报告显示,公司上半年营业收入16.00亿元,同比增长26.77%;归母净利润2.47亿元,同比增长15.35%;扣非归母净利润2.46亿元,同比增长46.57%。

分产品看,报告期内,晶闸管业务2025年半年度营业收入2.83亿元,毛利率44.84%,同比增加1.12%,占主营业务收入17.94%;防护器件业务:营业收入5.41亿元,毛利率30.87%,同比增加34.32%,占比34.31%;MOSFET业务:营业收入7.53亿元,毛利率33.57%,同比增加33.69%。

按单季度数据,第二季度营业总收入9.01亿元,同比上升21.21%,第二季度归母净利润1.35亿元,同比上升10.69%。二季度,晶闸管、防护器件、MOSFET营业收入环比均增长,但因市场竞争,晶闸管部分产品及MOSFET部分产品价格下降致毛利率有所波动。

财报显示,各项数据指标表现良好。其中,毛利率35.39%,同比减4.56%,净利率15.43%,同比减14.41%。公司重点发展汽车电子领域,有近200款车规级MOSFET产品,已量产百余款,部分产品获业内认可,客户包括罗思韦尔、比亚迪等。

更多热点文章阅读

点击关注 星标我们

将我们设为星标,不错过每一次更新!

喜欢就奖励一个“在看”吧!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com