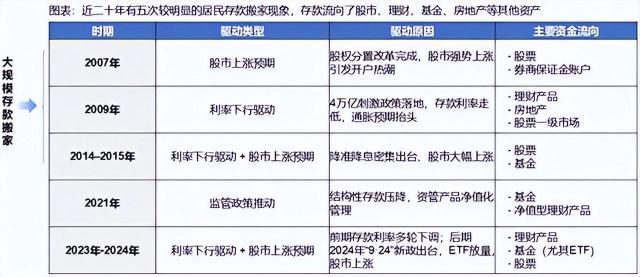

居民存款“搬家”,真相几何?

谭浩俊

文章首发于“谭浩俊”,欢迎大家在朋友圈和微信群转发。公众号及其他平台转载请在后台留言。

据澎湃新闻报道,央行最新数据显示,刚过去的7月,人民币住户存款,即老百姓的居民存款大幅减少1.1万亿元,同比多减7800亿元;与此同时,非银存款新增2.14万亿元,同比多增1.39万亿元。

看到这一消息,很多人第一反应会认为与股市有关,觉得股市反弹激起了居民将资金“搬”入股市的欲望,存款开始流入股市,成为股市上涨动力。同时,相关金融机构也发出预警,提醒居民不要用信用卡炒股,否则后果“很严重”。

我们不否认“搬家”的存款中肯定有进入股市的,但有多少进入股市,又有多少进入其他领域以其他形式存在,很难判断。从楼市情况看,一些地方发布高端楼盘售罄、高档商品房销售良好的消息。商务部门消息显示,消费品更新政策效果显著,居民消费明显恢复。一些银行称理财产品销售有所反弹。

也就是说,各方面都表示有新资金进入,那么存款“搬家”后新“家”在哪?哪些领域才是居民存款“搬家”后的新归宿?股市会成为重点安顿之处吗?

表面上看,7月存款“搬家”与股市反弹关系很大,实际上看到的不一定是真相。目前股市或许还没到让居民把存款押上的程度,普通居民可不敢轻易把存款投入股市,一旦受损他们承受不起。

7月存款“搬家”,主要原因可能是持续降息让居民对储蓄不信任,担心储蓄无法让钱保值,所以想通过其他方式提升存款的保值增值水平。

也许这是管理层希望看到的,想让居民把银行储蓄转移到消费等对经济拉动力更强的领域,而非放在银行拿利息。但管理层的希望和居民意愿差距较大,让储蓄进入消费等领域只是管理层一厢情愿。通过降低存款利息逼迫居民消费、投资股市,既残酷又不现实。

尤其要关注的是,管理层在降低居民储蓄存款利率的同时,还强制要求保险公司降低保险产品回报率,这无异于挖肉补疮,堵死了居民未来保障之路,导致一些居民设法把资金转移到境外买保险。居民存款“搬家”,不排除有这方面原因。

要知道,保险是居民投资未来、保障自己和家人的重要途径,是居民重要的选择。在居民刚有保险意识时,管理层为一时利益、维护银行利益,强制降低保险产品回报率,是错误选择,迟早要付出代价。

居民储蓄“搬家”本身不是坏事,但如果新“家”不安全、不稳定、不合理,就是坏事。管理层出发点是好的,想通过降息倒逼居民消费、投资,但很少考虑和解决居民面临的问题,如房贷、教育、医疗、养老支出,就业压力、收入增长难、失业增多等。这些问题不解决,居民怎敢消费、投资?而且投资风险大、陷阱多,管理层没替居民化解风险、铲除陷阱,只想着让居民拿出存款消费和投资。甚至居民买房被坑都没部门解决,谁还相信政策是为自己着想?

所以,居民存款“搬家”,看到的很难代表真相。要让真相显露,管理层应多站在居民利益角度考虑,而非只考虑自身需求。尤其是股市,不能大起大落,不能让投机者钻空子,不能让上市公司通过股市捞钱转移资产。股市应是投资者的股市,特别是散户的股市,而非上市公司的股市。融资只是股市一方面,当前情况下,让投资者赚钱才是主要内容。投资者赚钱了,股市才能稳定,居民存款“搬家”才更值得期待。否则,就像蚂蚁“搬家”,只是因为自然灾害、所在地方受侵害、没食物了,而非想找新“家”。

新浪头条 | 大鱼号 | 雪球 |

百家号 | 东方财富 | 智云平台 |

京东金融 | 小红书

商务合作,24小时内回复,合作邮箱:Thjly@126.com

作者|谭浩俊

微信|thj19881007

微博|谭浩俊微财经

视频号 I 坦然如风

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com