名创优品难复制泡泡玛特之路

时隔四年,名创优品再度出现利润下滑的情况,不过其管理层在业绩会上表现得十分从容,投行机构也持积极态度。

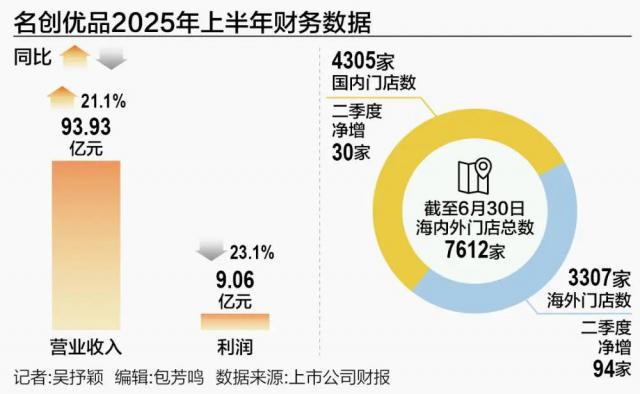

8月21日晚间,名创优品发布2025年中报。今年上半年,名创优品实现收入93.93亿元,同比增长21.1%;经营利润为15.46亿元,同比增长3.4%;但期内利润下降至9.06亿元,同比减少23.1%。

名创优品期内利润下滑主要是因为其投资的永辉超市在报告期内亏损,对财务报表产生了明显影响。然而,名创优品管理层并不认为这是个问题,因为名创优品的营运指标表现好于预期。

管理层引导投资者从营运数据中寻找利好,投行机构从经营数据中看到了积极方向,如同店销售额正增长、国内业务表现超预期、海外业务稳步扩张等。中报发布次日,投资者用实际行动支持,名创优品股价大幅上涨。

截至8月22日收盘,名创优品报47.1港元/股,大涨20.58%,总市值达585.28亿港元,创下新高。尽管名创优品各方面看似都在改善,还被视为潮玩界继泡泡玛特之后的“潜力股”,但其发展路径与泡泡玛特存在差异。

泡泡玛特有意控制门店数量,名创优品则依靠合伙人模式实现迅猛增长;泡泡玛特的自有IP已走向成熟,名创优品的自有IP尚处于萌芽阶段;泡泡玛特不太在意规模,名创优品却要在传统零售行业进行变革,其创始人叶国富坚信能拯救积重难返的永辉超市。

不同的发展路径,决定了名创优品无法完全照搬泡泡玛特的进阶模式,它首先要成为独特的自己。

受累永辉

名创优品此次利润下滑,市场并非毫无预料。去年9月,名创优品突然公告收购永辉超市29.4%股权,股价一度承压,投资者对此交易看法不一。虽然交易最终完成,叶国富也表示对永辉超市的未来有信心,但短期内永辉超市仍难以扭转亏损局面。

今年上半年,永辉超市实现营业总收入299.48亿元,同比下跌20.73%;归母净亏损为2.41亿元,扣非后归母净亏损为8.02亿元。

对于永辉超市这笔投资,名创优品在业绩会上未过多阐述,尽管此前叶国富“无比看好”。他曾回应投资者,大家看不懂投资永辉超市就对了,若都看得懂他就错了。他认为中国线下超市面临20年一遇的机会,从胖东来调改后的永辉超市中看到了模式潜力,为此感到激动。

叶国富还称,名创优品和永辉超市能形成互补,永辉超市补上了必需品赛道的拼图,也能为名创优品升级渠道,二者捆绑可在商业体中获得更好的位置和租金条件。

但在最新业绩会上,叶国富未再提及这笔投资可能带来的影响,而亏损部分却切实反映在名创优品的财报中。

名创优品管理层在业绩会上表示,以权益法入账的被投资公司(永辉超市)亏损,对利润的影响为1.19亿元,其中绝大部分是持股比例折算的净亏损。

为消除投资者担忧,名创优品在中报中特别列出若干非《国际财务报告准则》的财务指标,让投资者相信其发展势头良好。名创优品强调,这能让投资者与管理层及董事会以相同方式理解和评估经营业绩,鼓励投资者全面审阅财务资料,而非依赖单一指标。

预期增长

从一些同比数据来看,名创优品的经营状况已重回增长轨道。

2025年第二季度,名创优品营业收入达49.66亿元,同比增长23.1%,超出市场预期;调整后净利润同比增长10.6%,达到6.92亿元。MINISO品牌中国大陆同店销售额也实现了低个位数正增长。

门店数量方面,截至6月末,名创优品品牌在中国内地和海外市场的门店总数为7612家,其中国内门店4305家,海外门店3307家。二季度国内净增30家,海外净增94家。在业绩会上,名创优品管理层给出了积极的增长指标,并对2025年的经营利润给出了数据指引。

进入第三季度,名创优品管理层预计集团收入将增长25% - 28%,较上半年明显加速;集团同店销售预计实现低个位数增长。经调整的经营利润预计同比实现双位数增长,经调整的经营利润率环比改善,同比降幅继续收窄。

对于2025年全年表现,名创优品管理层也给出了明确预期。预计2025年全年,名创优品收入同比增长不低于25%,且逐季增长加速,这一预期高于之前的不低于22.8%。

同时,预计2025年经调整的经营利润将在36.5亿元 - 38.5亿元之间,去年同期为34亿元,调整后的经营利润率将逐季改善。

名创优品门店 图 /21世纪经济报道 梁远浩 摄

发力IP

尽管名创优品是更接近传统的零售企业,但近年来在IP方面的投入,让投资者对其有了更多想象,认为它可能复制泡泡玛特的奇迹。

在业绩会上,叶国富特意提到泡泡玛特,称其业绩很好,他看了很开心。他认为这说明消费者和资本市场都认可潮玩,潮玩市场在中国刚刚崛起,正大力发展。

名创优品有意向泡泡玛特看齐,从其管理层释放的信息中能看出其雄心。

过去,名创优品通过与国际IP合作尝到了甜头,未来打算模仿泡泡玛特,做大自有IP。

叶国富在业绩会上表示,在与国际IP合作过程中,名创优品建立了产品开发、营销和渠道优势,但缺乏自有IP。如今认识到这一点后,前景广阔。名创优品在自有IP领域的投入,是基于时代趋势的长期选择。

叶国富还称,名创优品未来要把IP做足、做透、做深,不仅在中国有影响力,还要在全球有影响力。通过深化与全球头部IP联名合作,保障经营的可持续性和稳定增长,同时依靠自有IP构建差异化、高爆发、可复制的持续增长驱动力,这是其对未来增长充满信心的关键。

为了增强自有IP实力,名创优品表示正在全球挖掘有潜力的原创潮玩艺术家IP,目前已战略性签约9位潮玩艺术家,包括近期较火的IP“右右酱”的设计师。预计今年签约数量将大幅增加,并在未来保持稳定快速的签约节奏。

找回自己

基于名创优品对自有IP的重视,其能否复制泡泡玛特的增长神话成为投资者热议的话题。尽管二者有相似之处,但名创优品注定无法成为泡泡玛特。

在扩张逻辑上,名创优品高度依赖合伙人制度,类似加盟模式,而泡泡玛特更注重重点城市、核心商业区知名商业地标的布局。

对比来看,今年上半年,名创优品在中国内地的直营店有20家,合伙人门店达2358家,代理门店27家。海外方面,直营店579家,合伙人门店425家,代理门店2303家。

泡泡玛特则对门店扩张较为克制。截至6月30日,泡泡玛特在全球18个国家开设了571家门店,其中线下门店新增40家,机器人商店新增105台。

泡泡玛特创始人王宁表示,今年国内门店数量净增长不超过10家,“我们希望把每个门店做好,而非增加数量”。

泡泡玛特放缓扩张步伐,名创优品通过加盟网络大规模扩张,但自有IP能否得到市场认可,这种模式可能是把双刃剑。IP对消费者的吸引力与稀缺程度有关。

一位长期观察消费行业的分析师告诉21世纪经济报道记者,做IP不能急于求成,要培养消费者的认知和习惯,让消费者认可这个IP,且它必须独特。泡泡玛特在IP孵化上取得了成果,产品打造用心,有创新产品,选择合作企业家的眼光也不错。名创优品门店众多,但产品相对“平庸”,当某个IP的产品数量过多时,消费者会觉得它不够特别,影响品牌溢价。

名创优品的产品更“接地气”,若要改变形象,必须强化自身品牌。

名创优品商品 图 /21世纪经济报道 梁远浩 摄

名创优品已有所行动。今年以来,名创优品实施“开好店、开大店”战略,截至6月末,已在全国核心城市布局11家MINISO LAND门店及1家MINISO SPACE门店,MINISO LAND全球壹号店开业仅9个月,单店销售额就突破1亿元。

名创优品管理层认为,未来随着大店模式和全球供应链的不断优化,业绩将更加平衡、稳定。“无论在国内还是海外,大店都是名创优品深化IP战略布局的核心载体,渠道与内容相互促进,名创优品通过创新空间体验,丰富了IP形象。”

思路已经明确,拥有数千家门店的名创优品,需要一场漂亮的翻身仗来改变形象。

出品丨 21财经客户端 21世纪经济报道

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com