5年半亏320亿、7年6换帅,华为能否助力北汽蓝谷突围?

北汽蓝谷,越卖越亏?

作者 | 刘亮

编辑 | 趣解商业汽车组

近日,北汽蓝谷(600733.SH)发布上半年业绩报告,销量大幅增长带动营收上升,但仍未摆脱亏损困境。

2025年上半年,北汽蓝谷营收达95.16亿元,同比增长154.38%。然而,增收未增利,上半年毛利率为 -5.3%,归属上市公司股东净亏损23亿元,虽较去年同期略有收窄,但亏损局面仍未改变。

除亏损问题外,极狐汽车还陷入品质争议。据河南广播电视台报道,有极狐车主反映,2025年3月出厂的新车竟搭载2022年9月生产的电池。而且,官方宣传续航688公里的纯电SUV,实际仅行驶200多公里就需充电,其他车主也有类似反馈。

车卖得多却不赚钱,并非北汽蓝谷今年才有的问题。放弃EU系列,押注“极狐 + 享界”双品牌,7年换6个董事长,从定位到管理,北汽蓝谷似乎都陷入了“迷茫”。

01. 卖得多,亏得也多

从半年报数据看,北汽蓝谷增收主要靠极狐汽车。上半年,北汽蓝谷销量6.71万辆,同比增长139.73%,其中极狐销量5.31万辆,占比79%,同比增速达198.06%。

极狐热卖主要得益于“降价”策略。不过,极狐降价并非一蹴而就。首代极狐阿尔法T和S推出时,试图对标蔚来和特斯拉,定价在25 - 30万元区间。但2023年特斯拉持续降价,引发国内电车市场价格战,当时门店不足250家的极狐尚未打响品牌,不得不加入价格战。

2023年,极狐阿尔法入门价格降至18 - 20万元;2024年8月底,北汽极狐推出限时购车优惠,多款车型享至高10万元置换补贴。持续补贴和降价使极狐上半年销量逆袭。

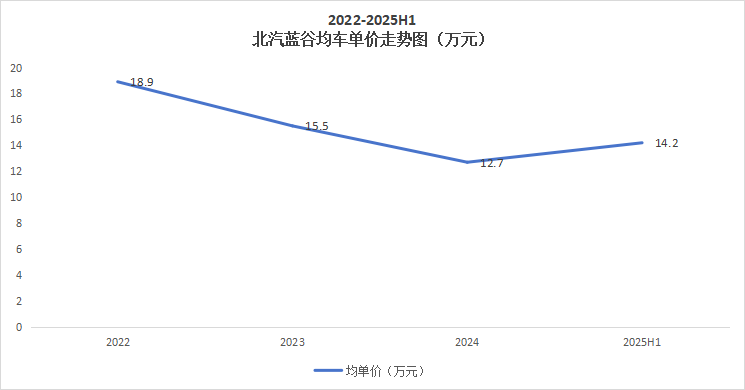

然而,“降价”是把双刃剑。降价稀释了均车单价,北汽蓝谷财报显示,均车单价从2022年的18.9万元降至今年上半年的14.2万元。

数据来源:北汽蓝谷财报

降价还冲击了极狐的高端定位,使其与“高端”标签的联系愈发薄弱,不得不与比亚迪、广汽埃安等品牌正面竞争。

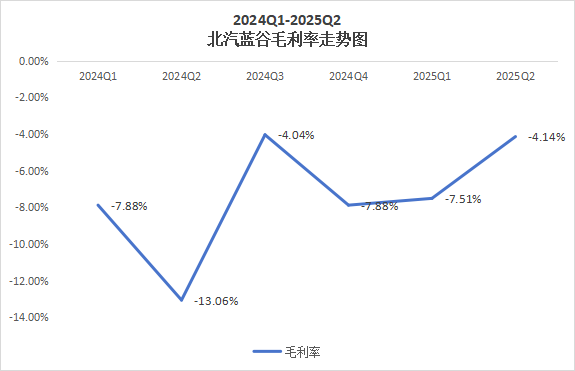

均车单价下降,让本就不高的毛利率雪上加霜。实际上,北汽蓝谷一直处于毛亏状态。2020年以来持续亏损,5年半累计亏损近320亿元。

数据来源:东方财富

北汽蓝谷“以价换量”,虽销量有所增长,但未形成规模效应。今年上半年销量不到7万台,预计全年销量在15 - 20万辆之间。

规模不足导致产能浪费。据《第一财经》2024年9月报道,北汽新能源密云工厂规划产能12万辆、镇江工厂规划产能15万辆,年产能达27万辆,而去年北汽蓝谷全年销量仅11.4万辆,不到规划产能的一半。

产能浪费重创毛利率,规模无优势也使北汽在与供应链合作时难以获得更好的价格和排产优先权,进一步压缩了毛利率。

在毛亏情况下,上半年北汽蓝谷的销售和研发费用同比增加。销售费用增加10.47%,研发费用激增62.94%。这些费用用于全新电子电气架构开发、华为ADS 3.0高阶智驾系统适配、固态电池技术预研等前沿领域,以及新增58家极狐体验中心与32家享界直营店的渠道建设。

从运营效率看,按上半年极狐销量5.32万辆、370家门店计算,单店月均销量约23辆,难以支撑庞大的渠道运营成本,多数门店面临盈利压力。

毛利率为负,前置费用进一步扩大亏损,形成“越卖越亏”的局面。

02. 北汽新能源“抱紧”华为

在极狐之前,北汽EU系列是北汽蓝谷的“流量密码”。2019年,EU系列全年销量突破11万辆。但和其他吃到网约车“油改电”红利的车型一样,在产品同质化、网约车市场饱和、价格战等压力下,EU产品优势不再,市场传出北汽新能源暂停现款EU系列生产销售,全面押注极狐和享界双品牌的消息。

至此,北汽蓝谷只能“抱紧华为”。

北汽蓝谷与华为采用“双模式并行”合作。极狐S HI版采用HI模式,华为是“打包技术销售”方,车企掌握整车设计、生产、销售话语权,华为提供智驾、智能座舱、电控等解决方案,阿维塔11、深蓝L07也采用此模式。

享界则采用智选模式,从名字可看出华为参与度更深,从定义、设计到研发、销售,华为都深度介入。

其实,北汽的问题并非个例,很多传统车企电动化转型时都面临同样问题——用油车思路做电车。

油转电初期,传统车企多从性价比入手,靠政府补贴和网约车红利获利。但随着价格战和技术战兴起,这种模式很快被淘汰,传统车企需二次转型。

此时,重新定位成为必修课。但如今新势力在各细分赛道发展成熟,蓝海市场难寻,传统车企只能在红海市场竞争。

北汽蓝谷面临两个难题:一是和其他“网约车品牌”车企一样,向TOC销售转型时,高端化困难;二是深度绑定华为,在供应链、技术、资源分配上较为被动。

03. “翻身”的机会不多了

享界S9今年7月仅卖出1942台,这款由余承东亲自带货的“行政级纯电旗舰”,销量从6月的4215台暴跌53%,环比“拦腰斩”。

享界定位高端行政轿车,在华为体系中能与问界形成产品错位,但这并非北汽蓝谷的“舒适区”。

不仅享界,极狐也存在定位模糊问题。原本主打“高端智能”的极狐,如今承担“下沉走量”任务。极狐在北汽向TOC电车转型中扮演的角色,以及与享界如何形成产品金字塔,都不明确。

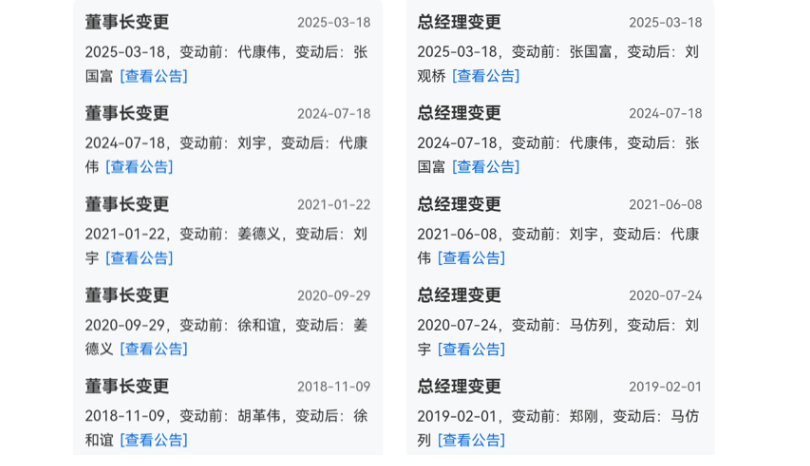

北汽蓝谷的“迷茫”还体现在高管人事频繁变动上。

今年3月,北汽蓝谷进行高层人事调整,原总经理张国富升任董事长,原副总经理刘观桥升任总经理,原财务总监宋军升任常务副总经理,从北汽零部件板块引入马磊分管采购业务,还聘任资深投行人士乔元华担任董事会秘书。

自2019年借壳上市,不到7年时间,北汽蓝谷董事长换了6任,总经理换了7任,其中代康伟任期不到一年,最短的仅4个月,频繁变动带来诸多问题。

北汽集团将2025年作为“三年跃升”行动起始年,北汽蓝谷是北汽发力新能源市场的“一号工程”,计划推进销售渠道、服务网络等建设,目标是到2027年年销量达60万辆。

此次换帅被视为北汽“三年跃升”的重要人事布局。作为第一年,北汽已意识到品牌协同和统一的重要性,全新产品和品牌阵营将逐步成型,这对找准极狐和享界的定位至关重要。

有转变是好事,但时间不等人。哪吒、威马逐渐出局后,“电车淘汰赛”愈发激烈。极狐身处竞争激烈的红海赛道,享界在有限的市场中,既要面对BBA等传统豪华品牌,又要应对“新势力”的竞争。

曾经的国产新能源汽车龙头北汽蓝谷,能否在新管理团队带领下逆袭?留给北汽蓝谷“迷茫”和“翻身”的时间与机会,已经不多了。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com