供应趋势转变,进口奶酪与国产奶粉市场态势良好

及时接收每篇新鲜出炉的推文

01

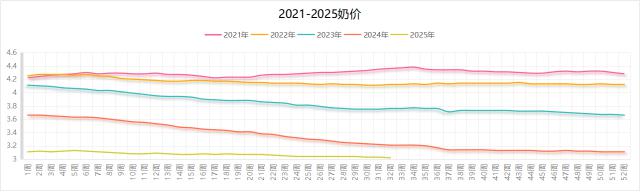

国内生鲜乳价格

据农业部统计,截至8月7日,内蒙古、河北等11个生鲜乳主产区合同内外平均收购价格为3.02元/公斤,环比跌0.3,同比下跌5.9%。(需注意,农业部收集数据主要为规模化牧场长协价格,与市场关注的合同外现货奶价有较大差距,参考该数据时请留意)

02

大宗乳品现货报盘

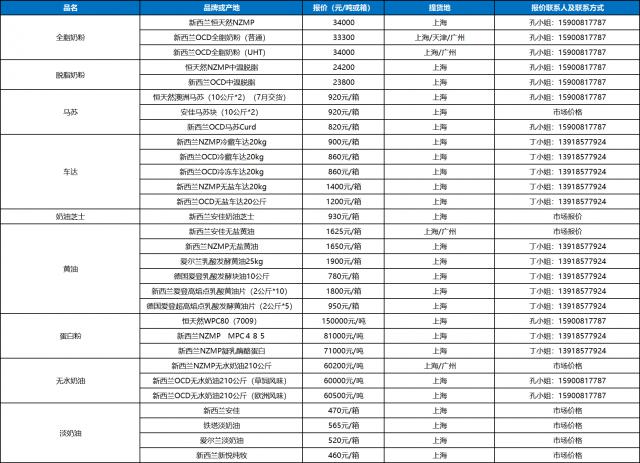

各地现货报盘的主要大宗乳制品价格如下(元/吨):

以上价格均为实价报盘

03

国产乳品报价

04

特殊处理报价

05

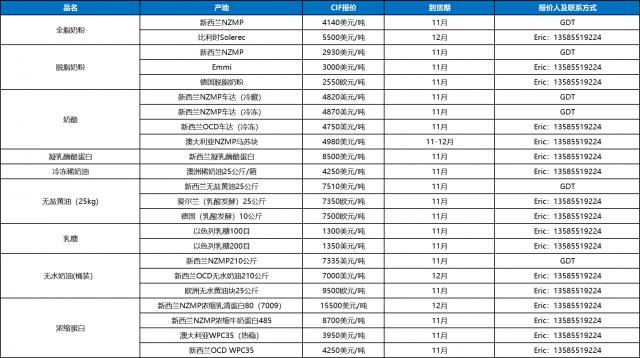

同期国外期货报盘

06

人民币预售

07

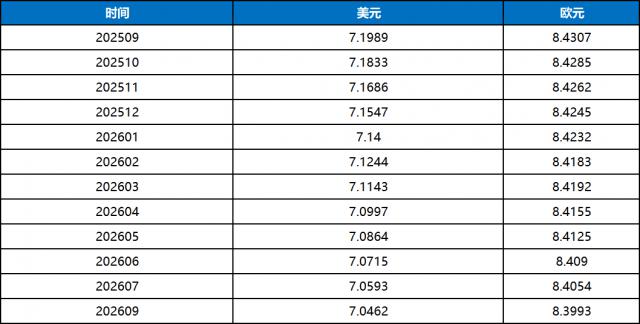

汇率

人民币对美、欧元汇率走势:

(1)美元和欧元即期汇率:

(2)国内主要银行远期锁汇参考:

08

国内外重要市场信息

1. 中国经济数据:统计局公布7月国民经济数据。(1)7月份,全国规模以上工业增加值同比增长5.7%,环比增长0.38%。分三大门类看,采矿业增加值同比增长5.0%,制造业增长6.2%,电力、热力、燃气及水生产和供应业增长3.3%;1 - 7月规模以上工业产值增长6.3%。(2)7月份,全国服务业生产指数同比增长5.8%。分行业看,信息传输、软件和信息技术服务业,金融业,租赁和商务服务业生产指数同比分别增长11.9%、8.7%、8.0%,分别快于服务业生产指数6.1、2.9、2.2个百分点。1 - 7月份,全国服务业生产指数同比增长5.9%。(3)7月份,社会消费品零售总额38780亿元,同比增长3.7%;环比下降0.14%。1 - 7月份,社会消费品零售总额284238亿元,同比增长4.8%。(4)1 - 7月份,全国固定资产投资(不含农户)288229亿元,同比增长1.6%;扣除房地产开发投资,全国固定资产投资增长5.3%。(5)7月份,货物进出口总额39102亿元,同比增长6.7%。其中,出口23077亿元,增长8.0%;进口16026亿元,增长4.8%。1 - 7月份,货物进出口总额256969亿元,同比增长3.5%。其中,出口153048亿元,增长7.3%;进口103922亿元,下降1.6%。(6)1 - 7月份,全国城镇调查失业率平均值为5.2%。7月份,全国城镇调查失业率为5.2%,比上月上升0.2个百分点,与上年同月持平。(7)1 - 7月份,全国居民消费价格同比下降0.1%。7月份,全国工业生产者出厂价格同比下降3.6%,环比下降0.2%;全国工业生产者购进价格同比下降4.5%,环比下降0.3%。1 - 7月份,全国工业生产者出厂价格和购进价格同比分别下降2.9%、3.2%;仍需等待PPI传导到CPI重启增长。

2. 美、欧、日、韩其它经济相关:(1)当地时间8月12日,美国劳工部公布7月消费者价格指数(CPI)数据。美国7月CPI环比上涨0.2%,同比上涨2.7%。剔除食品和能源价格后的核心CPI环比上涨0.3%,同比涨幅为3.1%。(2)美国劳工部8月14日公布的数据显示,7月份美国生产者价格指数(PPI)涨幅远超预期。总体PPI环比上涨0.9%,市场预期涨幅为0.2%,这是自2022年6月以来的最大月度涨幅;同比上涨3.3%,大幅高于6月份的2.4%,为自2月份以来的最大12个月涨幅。剔除食品和能源的核心PPI环比上涨0.9%,市场预期为0.2%,前值为0%;同比上涨3.7%,高于预期的2.9%,前值为2.6%,创下2022年3月以来最大月度涨幅。(3)截至8月9日当周,美国初请失业金人数为22.4万人,低于预期的22.8万人,前值由22.6万人修正为22.7万人。这是初请失业金人数连续第六周下降,凸显劳动力市场的韧性。(4)日本内阁府周五公布的数据显示,截至6月的三个月,日本国内生产总值(GDP)按年率计算增长1%,超过经济学家预期的0.4%。当局将上一季度的经济数据修正为增长0.6%,扭转了此前初步统计的萎缩态势。这增强了日本央行今年再次上调基准利率的理由。

3. 热点区域近况:(1)以色列继续空袭和地面攻击加沙地带,并再次空袭黎巴嫩。(2)俄乌双方在顿涅茨克地区重镇红军城(乌方称波克罗夫斯克)一带持续展开激烈争夺。

4. 国内合同外生奶及喷粉情况:生奶价格继续走高,宁夏地区合同外奶价涨至2.8元以上。

5. 国内主要企业动态:国内多家乳企和用乳品企业相继开始招标,小规模采购试探市场。

6. 新西兰主要厂家/产地动态:新西兰主要乳企正加紧和国内主要用户协商,以锁定2025/2026长协。

7. 国际行业/产地动态:北非阿尔及利亚招标本周落幕,脱脂奶粉价格2950美元左右,全脂奶粉4100美元以内,脱脂主要中标方为欧洲脱脂,全脂中标方为新西兰和南美,其中新西兰中标量远超预期。

8. 本周GDT Pulse结果:技术故障,小拍取消,并宣布不会补拍。

9. 欧美乳品期货表现:欧美乳品近期价格持续下滑。

10. 原油:欧佩克 + 继续增产预期强,油价受压制。

11. 棕榈油:印尼宣布生物柴油B50强制添加计划,棕榈油创新高。

12. 白糖:国内产糖大省广西7月底库存同比大幅度降低,给予市场支撑。

13. 国内主要饲料用粮价:全国玉米平均价格2.50元/公斤,周环比持平,同比下跌3.1%;主产区价格2.30元/公斤,环比涨0.4%;主销区2.59元/公斤,环比涨0.4%;豆粕均价3.28元/公斤,周环比涨0.3%,同比跌5.2%。

09

乳业在线市场洞察

全脂奶粉:本周进口全脂奶粉总体走势平稳,33500底部逐步坚实,34000附近开始陆续有成交,且逐步提升四季度期货报价至33300以上水平,主要贸易商的期货报价逐步后移至2026第二季度;国产奶粉成交活跃,茶饮巨头进行四季度奶粉招标询价提升未来价格上涨预期,主流成交价格在23500 - 24000一线波动。

脱脂奶粉:进口脱脂奶粉跌落24000水位,未来预期看淡;国产脱脂奶粉库存较多,出货缓慢,价格在18000元附近波动。

黄油:新西兰餐饮黄油提价后出货不及预期,但市场工业品牌黄油由于三季度整体到货不多,价格持续攀升至1650左右,继续延申和餐饮品牌的价差;国产黄油出货踊跃,国内品牌纷呈,主流乳业龙头价格维持在1100 - 1200区间。

无水奶油:进口无水奶油价格走稳,围绕60000元每吨起伏,但考虑到后期到货渐少,和GDT报盘坚挺,后期报盘有望走高;国产无水奶油报盘坚挺,主要品牌继续在55000 - 56000之间限量发售。

奶油芝士:新西兰奶油芝士大量到货后,供货基本平衡;国内奶油芝士新品牌入市潮在即,尤其是东北内蒙乳业工厂自有品牌,将给市场压力。

车达马苏:车达类消费走强,新西兰龙头企业拍卖限量更让冷冻车达市场较紧缺;进口马苏块持续热销,餐饮品牌供应虽有所恢复,但仍然难以满足市场需求;进口马苏碎供应依旧紧张,据称11月份仍然要限量发售;国产马苏凝乳块应用渐多,部分企业开始转向原制车达/马苏/高达方向,为市场开拓新路。

乳糖和乳清粉:乳糖价格较为坚挺,中美不断延期的关税豁免还是给予用户改用非美产品的动力;而白俄等东欧产区的价格坚挺和脱脂粉联动销售的策略,让进口国产倒挂,在低蛋白乳清表现上特别明显。

浓缩蛋白类各品种:浓缩乳清蛋白80远期外盘走软,近期报价和现货坚定依旧,尤其是速溶类品种供应紧缺;WPC34市场稳定,新西兰和美国的产品保持畅销,而南美和东欧产品价格仍然要低人一等;MPC供需基本平衡,市场未见抛货,但后期到货价格较低或给库存商以压力;酪蛋白酸钠价格总体波动不大,欧洲区域报价下滑较多,给新西兰主力较大竞争压力;RC销售有起色,尤其是新西兰主要品牌大幅度提高远期报盘给市场动力。

稀奶油:进口稀奶油市场沉寂,近期欧洲主要乳品公司销售高管动荡,或与该品种销售远不如预期相关;国产稀奶油品牌层出不穷,贸易巨头和生产乳企的联手或许给市场注入新的竞争。

UHT奶:生奶价格本周回升明显,合同外散奶渐少,主要乳企开始开足马力备战开学季和双节。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com