小米强势跻身“前三”,7月线上销量超格力,空调格局是否生变?

2025年7月,中国空调市场原本看似牢不可破的“双寡头”格局,出现了一道明显的裂痕。

据奥维云网数据显示,当月小米空调线上销量市占率升至16.71%,首次超过了长期占据领先地位的格力(15.22%)。

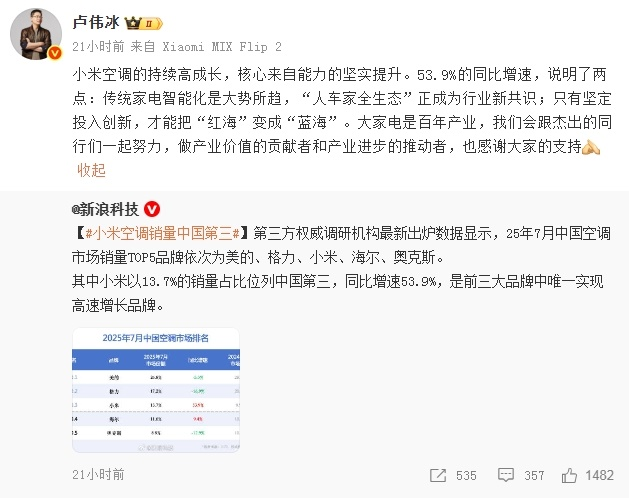

从全渠道来看,第三方权威调研机构发布的最新数据表明,2025年7月中国空调市场销量排名前五的品牌依次为美的、格力、小米、海尔和奥克斯。其中,小米凭借全年高达53.9%的同比增速,登上了行业第三的位置,成为前三甲中唯一呈现“高速增长”的品牌。

小米集团公关部王化转发相关微博时称,没想到新时代这么快就来临了。

此前,小米集团总裁卢伟冰在直播中表示,小米的目标是在2030年成为中国头部家电品牌。

市场瞬间热闹起来,资本也开始活跃。

这是否意味着,由美的、格力双雄统治近二十年的稳定格局,终于迎来了真正的挑战者?

在一片认为格局将“变天”的声音中,国联民生证券管泉森团队发布了深度报告《空调格局重估——未变的部分》,试图和投资者一起分析那些对这场竞争走向起关键作用的“未变的部分”。

一、 小米的“矛”:软件定义硬件,但受物理成本限制

小米的进攻十分猛烈,其核心打法是典型的互联网降维打击,即利用“软件”优势重塑“硬件”价值。

卢伟冰将小米的高增长归结为“能力的坚实提升”,其核心在于“传统家电智能化”的趋势。数据显示,小米空调用户的联网使用率超过70%,而部分传统品牌仅为百分之几,差距明显。依托“人车家全生态”战略,小米把空调从单纯的制冷工具,转变为智能家居网络的关键节点,这是它与传统品牌的根本区别。

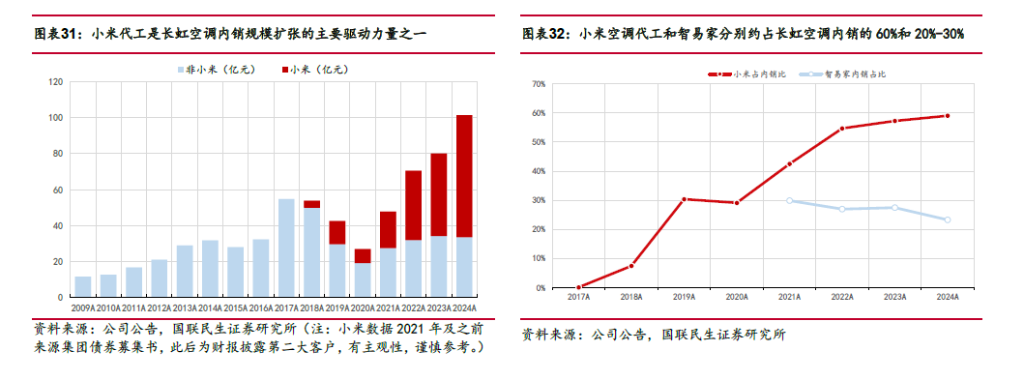

这种“软件”优势,通过与长虹集团的“极致代工”模式,转化为终端市场的价格优势。报告显示,小米已成为长虹空调内销业务的最大客户,贡献了约60%的收入。但这种深度合作也使长虹的整体毛利率降至仅7%,净利率不足3%。这清晰地体现了小米性价比模式的特点:用软件和生态的溢价,最大程度压缩制造环节的利润,以换取市场份额。

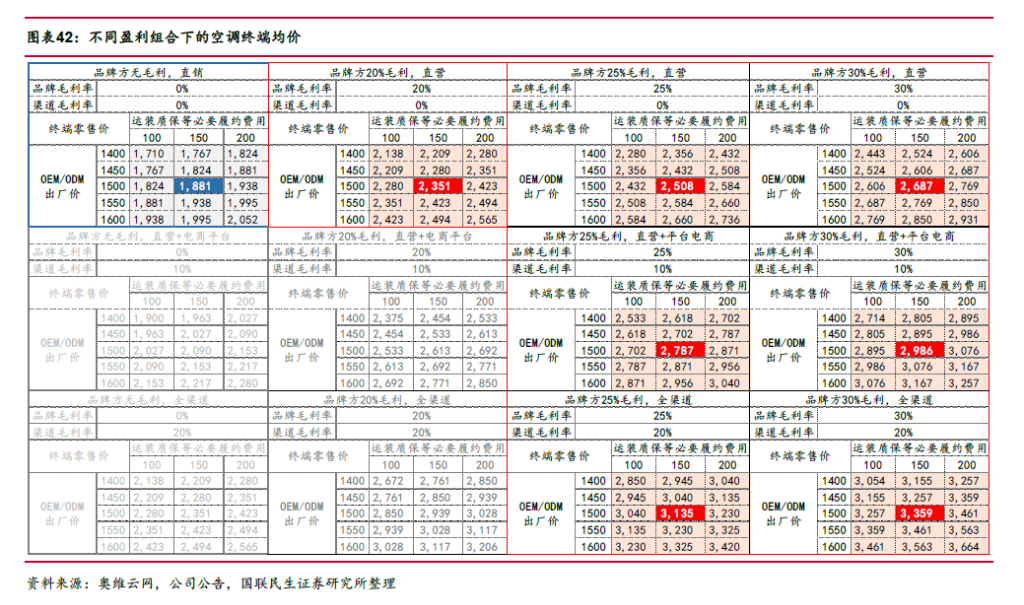

然而,这把软件之“矛”,终究要受到物理世界成本规律的制约。报告通过严谨的财务模型测算,为市场划定了一条“成本铁底”:一台品质有保障的1.5匹空调,即便在制造商不盈利、品牌商零毛利,且通过极致B2C模式直接面向消费者的理想情况下,其含税零售价也很难低于1900元。

这意味着,小米的“矛”虽然锋利,但依靠价格扩张的空间已接近极限,难以发起毁灭性的攻击。

二、 巨头的“盾”:历史、规模与控制力的三重壁垒

面对小米的猛烈进攻,传统巨头看似处于被动,但实际上拥有由历史规律、绝对规模和产业控制力构成的三重“盾牌”。

首先是历史经验。报告回顾了空调行业近二十年的竞争历程,得出一个惊人的结论:价格战从未改变过行业格局。无论是2009年、2015年,还是2019 - 2020年的价格低迷期,最终结果都是行业洗牌,龙头企业的市场集中度反而提高。历史表明,在这个行业,单纯依靠价格实现突破的例子几乎不存在。

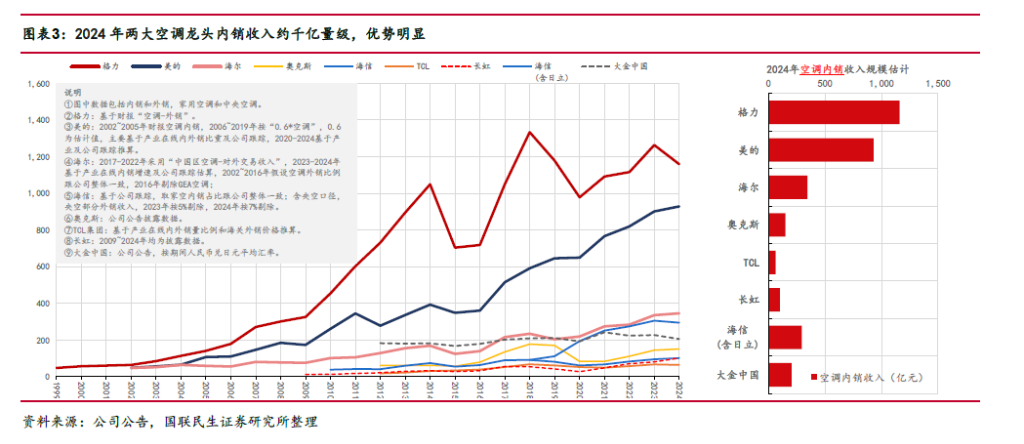

其次是难以撼动的绝对规模。在这个年规模约3000亿的市场中,美的、格力两大巨头的内销收入都在千亿级别。而第二梯队的海尔、海信约为300亿左右,第三梯队的奥克斯、TCL则在100 - 150亿之间。这意味着,第一梯队的规模是第二梯队的3 - 4倍,是第三梯队的6 - 10倍。这种巨大的规模差距带来了强大的采购议价权和成本优势,是新进入者短期内无法企及的。

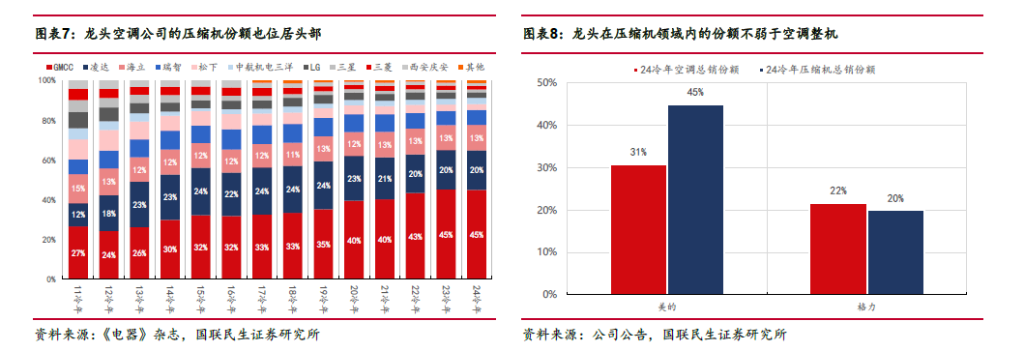

第三是对产业核心的绝对掌控。这面“盾”最坚固的地方在于垂直一体化。在空调的核心部件——压缩机领域,美的旗下的GMCC和格力旗下的凌达,合计占据了65%的市场份额,其零部件份额甚至高于整机份额。此外,在渠道方面,行业整体呈现“整机品牌集中度 > 渠道集中度”的态势,定价权牢牢掌握在制造商手中。

这三重壁垒解释了巨头们看似“按兵不动”的原因。报告测算,即便把小米和奥克斯近两年的内销增量(约150亿)全部加给任何一家巨头,后者的总收入增长也不到3%。为了争夺有限的市场份额而牺牲整个盈利体系,无疑是“得不偿失”。

三、 未来战场:从“全面战争”到“子品牌代理人战争”

当小米的“矛”难以突破巨头的“盾”时,未来的空调竞争将如何发展?

报告预测,行业不会出现颠覆性的全面价格战。竞争的重点将从主品牌的正面交锋,转向子品牌之间的“代理人战争”。这是一种更明智、更具层次的竞争模式。

美的早已为此做好了布局。其子品牌“华凌”,在过去5年间,线上零售量份额从不足1%,悄然提升至接近10%。同样,海尔旗下的“统帅”也发挥着类似的作用。报告指出,华凌和统帅分别占美的系和海尔系零售额的25% - 30%。

这些子品牌成为了巨头们的“缓冲垫和主动竞争工具”。它们能够精准定位性价比市场,在不影响主品牌高端形象的前提下,与小米等新品牌展开激烈竞争。

未来的空调竞争,或许更像是一场由主品牌在幕后指挥,“华凌们”、“统帅们”和“米家们”在前台冲锋的“代理人战争”。

尾声

回到最初的问题:空调格局是否改变了?

答案是,格局有变化,但又没有完全改变。

小米的加入,如同一条“鲶鱼”,其智能化的猛烈攻势确实改变了市场的竞争模式,加速了行业的变革。从这个角度看,格局确实在发生变化。

然而,决定行业基础的,由历史规律、绝对规模和核心技术构建的底层结构依然稳固,当前空调龙头的规模优势和一体化壁垒依旧存在。

小米的成功,更像是一次成功的“特种部队突袭”,但还不足以改变整个市场的战略态势。

一个“新时代”或许真的到来了,但它并非意味着旧格局的彻底瓦解,而是巨头们需要学会运用更巧妙的“代理人战争”,来应对新品牌的挑战。对于消费者而言,一个更加多元化、竞争更充分的市场格局,正在慢慢形成。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com