京东Q2财报后外卖战局与亚马逊新动作分析

京东在二季度刚公布财报,而亚马逊也在此时开启了美版外卖战。从今年二季度起,由于外卖新业务对业绩的影响正式纳入统计,京东财报进入了新的观察期。‘外卖大战’第一回合对京东Q2财报影响显著,虽然拉动了收入和用户交易频次,但也导致‘三费’激增,自由现金流锐减。

就在昨日,亚马逊宣布已在1000座城镇上线生鲜食杂的当日达服务,针对Prime会员实行购满25美元免运费政策,还计划年底前扩张至2600座城。这让相关配送服务商Instacart和DoorDash,以及零售商沃尔玛和Kroger倍感压力,它们的股价均应声下跌。

当我们还在依据Q2财报探讨京东花费巨大代价进入外卖市场是否值得时,亚马逊沿着零售‘时间轴’的扩张脚步似乎更加坚定。这两家模式类似的电商公司,是否意味着即便未来重新由盈转亏,也必须走这一步呢?

‘三费’的激增

今年3、4月是京东外卖投入的快速落地期,尽管外界已预计营销推广费用会上涨,但昨日公布的涨幅仍令人惊讶。Q2京东的营销开支同比增加127.6%,单季度净增151亿元;营销费用率从去年同期的4.1%增至今年Q2的7.6%,增加部分主要用于外卖等新业务的推广。

环比来看,Q2营销开支增加了165亿元,而Q1经营现金流净额为182.6亿元,净利润有109亿元。这意味着Q1挣的钱基本都用于Q2的推广增量了,可见市场竞争惨烈,当然其中也有6.18大促的因素。

研发费用方面,Q2同比增加25.7%,而今年Q1研发费用同比增速为14.6%。京东管理层表示,为提升外卖系统体验,公司增加了外卖研发投入,还从其他岗位抽调研发人员支持,相关算法推动交叉销售的工具将在Q3上线。

行政管理开支二季度同比增长53.2%,比一季度增幅22.2%明显提升,主要是股权激励费用增加所致。经计算,‘三费’整体比去年同期上涨95%,几乎翻了一倍。

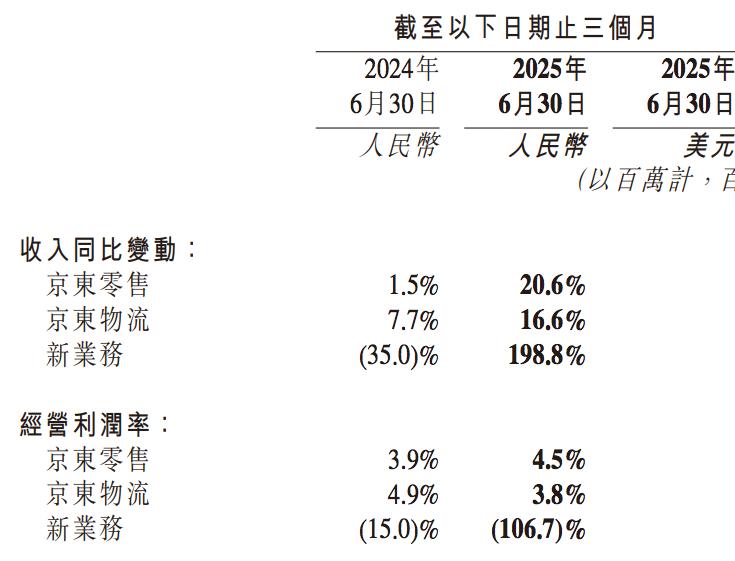

这使得经营利润从去年同期的105亿元变为今年Q2亏损8.6亿元,主要是外卖等新业务导致的,不过主业经营利润率有所提升,靠投资收益和营业外收入保住了整体净利润为正。分部来看,京东零售经营利润有139.4亿元,同比增38%;京东物流经营利润有19.6亿元,同比减少10%;而新业务经营亏损147.8亿元,基本‘抵消’了前两个业务的盈利空间。

考虑‘国补’因素

外界认为京东进入外卖市场的逻辑很清晰,即通过外卖、即时零售这类日常高频单量进一步带动主业电商交易频次,借助协同效应拉动收入增长。重新开拓市场必然需要大量投入,关键在于协同效应能否达到预期。

京东管理层在财报分析师会议上表示协同效应符合预期,理由是Q2用户流量、Plus会员交易频次等均有超过50%的增长,是近几年用户活跃度增速最快的季度;而且商超品类的交叉销售、购买电商品类的转化率都有所提升。进军外卖会使公司短期利润率波动,但长期目标不变,保持‘高个位数’百分比的利润率水平。

政策方面,从去年4月(Q2)开始启动消费补贴,起初只针对汽车报废以旧换新,与京东主业关系不大;从去年8月(Q3)开始实施家电国补,一直持续至今,补贴比例约15%。今年1月和4月两次总计向市场投放补贴1620亿元,但6月前后多地出现补贴调整和‘限量’,曾有传闻国补停止,实际是额度用完,后续政策明确第三、四季度继续发放。

财报显示,京东零售收入Q2同比增速是20.6%(Q1增速为16.3%),实物商品收入增速是20.7%,重回两成以上增速区间,主要是国补和自然增长的结果,少部分是外卖拉动的。Q2外卖所在的新业务收入同比增加92亿元,增幅接近200%。但外卖新业务同比增加的107.6亿元成本,已覆盖相应收入增量,其147.8亿元的经营亏损基本都来自经营费用增量127.6亿元,如外卖营销投入。

这意味着,单看外卖投入是‘入不敷出’的,外卖收入增加赶不上资源投入增长;但算总账,外卖对零售收入的拉动效果还是有所体现。

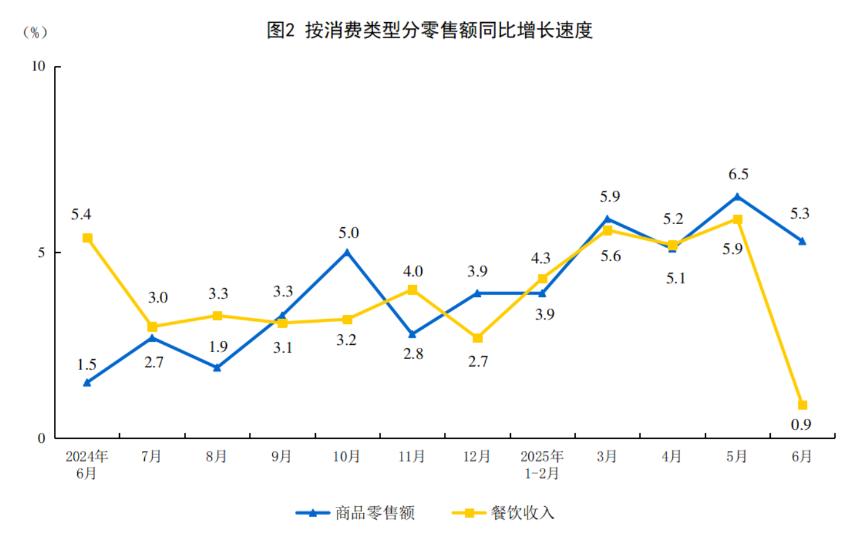

对比零售大盘,国家统计局数据显示,今年二季度批发和零售业收入同比增长6%,住宿和餐饮业同比增幅5.2%。单看6月,社会消费品零售总额同比增长4.8%,其中商品零售额增幅为5.3%;而餐饮收入增幅从5月的5.9%骤降至6月的0.9%。据北京统计局,今年上半年北京住宿和餐饮营业收入同比下滑3.7%,利润总额下降67%。可见,6月国补调整和新出台的餐饮新规确实减缓了刺激效果。

战略面对抉择

近期京东CEO许冉在接受《中国企业家》专访时表明了对‘外卖大战’的态度,即不再参与所谓‘恶性补贴’。她认为7月以来外卖市场存在泡沫,京东补贴力度平稳,未参与冲单。

这或许意味着,二季度151亿的营收开支同比增量后续将会收缩。从现金流情况看,Q2自由现金流是220亿元,同比降幅达56%,超过一半,按全年算降幅更大;截至二季度末京东账面上现金及等价物有1165亿元,还不包括短期投资和限制类现金。资金状况应对短期外卖大战问题不大,但现金流消耗较大,外界不禁猜疑:如果将外卖投放‘匀一些’给零售电商,杠杆效果是否更好?如果国补结束、外卖投入收缩,由外卖拉新的客流能否实现自然增长?目前京东外卖配送队伍和电商快递分开,后续协同整合降低履约成本的空间有多大?

无论从资源消耗还是监管风险考虑,京东可能都不想再打价格战、补贴战。京东管理层也向分析师表示,后续会关注不同渠道投放的ROI组合,保持投入收益的动态平衡。同时,将外卖作为长期战略的目标不变。

为何平台不能各自守好自己的市场呢?从亚马逊加码当日达的举动可见,当电商平台在‘空间轴’——商品品类、覆盖区域达到一定规模后,边际收益会下降,突破增长瓶颈的方式就是在‘时间轴’——配送时效上寻求突破。与即时配送的日用品相比,外卖是更高频的刚需,电商平台不得不走这一步。

但目前来看,京东外卖前期投入过大,若国补结束,零售增速下滑预期能否由外卖拉动的增长填补,需要权衡与优化。前提是京东先扩大外卖数据样本量、做好系统稳定性,现在谈业务深度协同或许还为时尚早。

本文来自微信公众号‘一千二百字’,作者:keykey7,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com