广州项目易主,蓝绿双城代建步入中场困境

作者 | 利晋

编辑 | 苏淮

近日有市场消息称,由蓝绿双城负责共建代售的广州增城悦峰项目(下称“广州悦峰”),将由中铁建接手,目前交接工作尚未完成。

蓝绿双城回应源媒汇称,“根据投资人要求,在完成保交楼重大任务后,公司正与投资人友好洽商,在保证项目安全和业主利益的前提下,蓝绿双城将按市场化法则作出相应安排。”

2021年11月,佳兆业出现债务实质性违约,随后开始处置深圳、广州的项目以获取流动资金。其全资持有的广州悦峰被光大信托接管,后者引入蓝绿双城进行共建代售。

天眼查显示,广州悦峰项目公司为广州兆耀房地产开发有限公司,最初由佳兆业间接全资子公司广州业安持有。2021年3月,光大信托、佳兆业合资公司进驻;2022年8月,光大信托接手广州业安所持股份。

至此,广州悦峰形成复杂股权结构:光大信托持有绝大部分股份占据主导权,原开发商佳兆业保留小部分股权,蓝绿双城负责共建代售。

外界曾以为广州悦峰项目会迎来转机,但随着广州商品房市场持续下行,增城、从化等非主城区受冲击明显,项目去化缓慢。

除市场因素外,资方、开发商、共建方三方在面对严峻销售形势时,经营策略和考量各不相同。从广州悦峰的情况,可看出蓝绿双城“共建模式”面临重大挑战。

作为国内最早开展代建业务的公司,蓝绿双城率先探索出“代建2.0”模式——共建。但近年来,龙湖、旭辉、华润、金地、招商、碧桂园等头部房企纷纷进入代建行业,行业迅速从蓝海变为红海。其中,华润、旭辉等切入的正是蓝绿双城的核心业务——政府代建。

作为“代建元老”,蓝绿双城该如何应对这场中场战事?

去化难题

实际上,广州悦峰曾尝试加快去化。

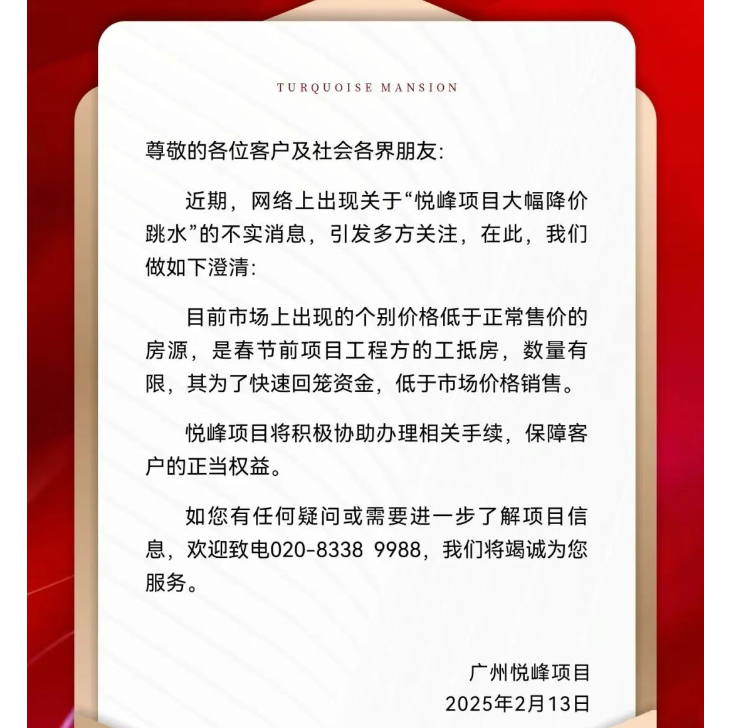

2025年2月,广州悦峰发布“破底价”宣传海报,现房任选、即买即交房,售价8字头(房价7999元/㎡),单价击穿所在板块最低价,约为周边楼盘房价的六、七折。

消息称,广州悦峰因降价被地方有关部门约谈。随后,房价回调到1万元/㎡,开发商声明“个别低价房是春节前项目工程方的工抵房,数量有限,为快速回笼资金”。

图片截自广州悦峰公众号

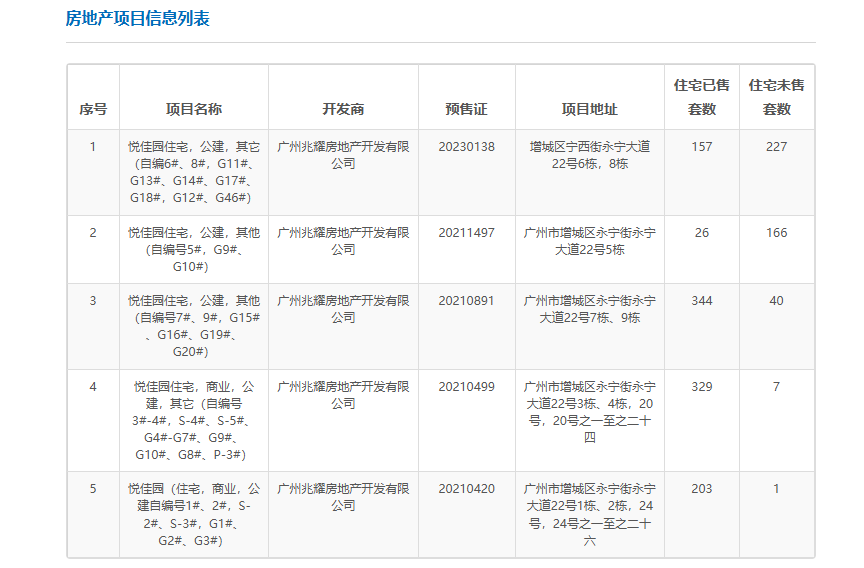

当时广州住建局数据显示,广州悦峰未售房源超500套。截至源媒汇发稿,5个多月过去,项目已售房源1059套,未售441套,去化率为70.6%。

广州悦峰实现超70%去化率花了4年多时间,最早2021年4月拿预售证,最近一次是2023年1月,6栋、8栋合计384套房源,目前去化率为40.9%。

截图来源于广州住健局官网

综合多家机构数据,2021 - 2025年上半年,广州市增城区新房供应均价分别为2.07万元、1.95万元、1.78万元、1.59万元和1.2万元/㎡,增城整体市场房价跌幅达42%。

广州悦峰2020年12月吹风价为2万元/㎡,2025年6月均价跌至1万元/㎡。虽积极推出优惠举措,但仍难抵行业下行趋势。

首期销售缓慢影响了广州悦峰二、三期项目的滚动开发。该项目占地170亩,总建筑面积约48万㎡,分三期开发,一期22万㎡。

卖不掉的房源造成库存压力,在下行市场会导致利润亏损和资产减值。作为资方的光大信托,深知去化艰难、库存积压的后果。

蓝绿双城表示,“当前广州市增城区市场仍在止跌回稳,基于区块多个存量项目的同质化竞争,年初提议投资人在春节前后推出部分特价房,拉动了节日销售。”

蓝绿双城科技集团有限公司董事会办公室主任冯鑫强补充道,“广州悦峰是公司‘变量共建’项目之一,我们很重视。当下要尊重市场化规则,用专业能力帮助金融机构等投资人减损减亏。”

佳兆业出险后,广州悦峰一度全面停工,被光大信托接管,引入蓝绿双城共建代售。蓝绿双城迅速派驻团队,短时间内实现复工复产和保交付。

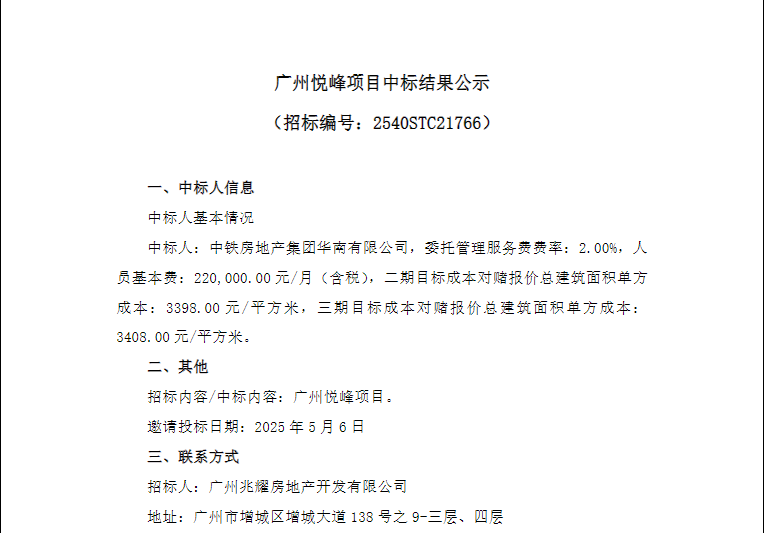

然而,广州悦峰又有变数——中铁建即将接手二、三期项目。

源媒汇查询得知,中铁房地产集团华南有限公司中标广州悦峰二、三期项目,项目委托管理服务费率2%,二期、三期目标成本对赌报价总建筑面积单方成本分别为3398元、3408元/㎡。

图片截自中国招标投资公共服务平台

这并非蓝绿双城首次被传退出共建项目。

模式挑战

2025年1月,江苏绿阳交投集团、盐城都市集团、蓝绿双城联合拿下江苏盐城南中沟北、开放大道东侧地块,项目公司为盐城市交投都市开发投资有限公司(下称“交投都市”),成交价约6.55亿元。

该项目总建设用地面积8.72万㎡,首期开发住宅及配套15万㎡,后期滚动开发,估算价超10亿元。

5月有市场消息称,因规划问题,蓝绿双城将退出项目,由悦达地产接手。蓝绿双城表示,“坚持市场化原则和优质项目评判标准,以此决策和取舍工作安排。”

天眼查显示,交投都市2025年3月成立,注册资本2000万元,蓝绿双城间接全资子公司仍持有5%股份。

图片截自天眼查

蓝绿双城接连被传退出项目,意味着其共建模式面临重大挑战。

2018年,“代建第一人”曹舟南二次创业成立蓝绿双城,聚焦代建业务,次年推出代建2.0版本——“共建”。

共建模式包括城市共建、变量共建、委托共建、投资共建、全产业链共建。

城市共建是国民混合、轻重结合模式,依靠国企投融资和属地规划等,蓝绿双城提供建设、销售、运营服务;变量共建面向不良纾困市场,服务金融机构和投资人。

蓝绿双城认为,与传统代建业务不同,传统代建是合约关系,代建方负责施工建设或代售服务。共建是公司参投“重资产”,与委托方共同成立合资公司、代建方持有部分股权,形成“共建”合作关系。

冯鑫强认为,“代建模式以品牌输出、管理输出为特征,主要面向存量土地市场。”

共建由代建升级而来,核心是代建方与委托方站在同一战线,类似小股操盘,但冯鑫强否认了这一说法。

蓝绿双城介绍,“变量共建领域研判过超1000个项目,合作项目40余个。”天眼查招标信息显示,蓝绿双城中标35个项目,采购方主要为地方城投、地方国资建设平台和个别信托机构。

代建主要负责规划、建设,共建有部分重资产投入,这会导致资金沉淀问题,如广州悦峰销售去化慢导致库存积压,面临资产减值和投资亏损。

蓝绿双城认为,“市场下行、存量去化难是共性问题,不良纾困项目在债务化解、投资回收等方面有刚性要求,品质建设和销售去化是可努力的方向。”

蓝绿双城对项目资金来源早有规划,一方面成立之初设立多家员工合伙平台,引入外部投资人;另一方面引入五矿信托、光大信托等战略投资人。

但房地产行业下行后,信托机构纷纷清退或收紧房地产相关业务,这也是蓝绿双城面临的重大挑战之一。

中场鏖战

因此,蓝绿双城项目获取更依赖市场招投标。

蓝绿双城中标35个项目,主要集中在2023年、2024年,2024年占比超65.4%。

2022年以来,房地产行业“国进民退”,地方城投公司、开发建设平台进场“兜底”,但很多缺乏房地产开发、销售经验或资质,建安工程等项目需求大,代建行业快速发展。

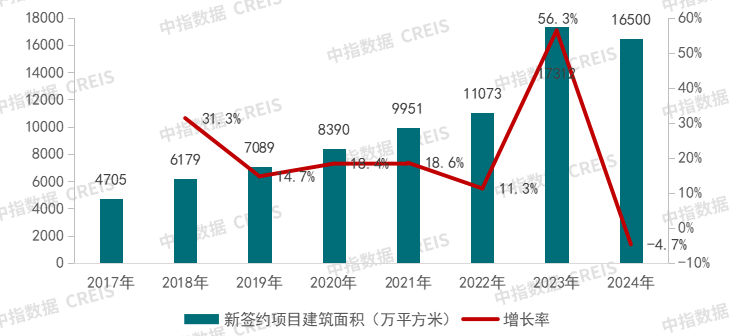

中指研究院数据显示,2022 - 2024年,房地产代建新签约项目规划建筑面积分别为11,073万㎡、17,312万㎡和16,500万㎡,市场集中度持续高位,前五企业市场份额占比分别为58.6%、49.8%和54%。

图片来源于中指研究院

房企涌入使代建市场从蓝海变红海,甚至出现“价格内卷”现象。

冯鑫强指出,“代建模式存在不参与项目股权投资、风险归集于投资人等限制,市场进入红海竞争,出现费率骤降、保底虚增、业绩虚报等恶性竞争。”

中指研究院报告显示,2025年上半年,典型代建企业代建项目管理费率在1% - 3%的项目占比为81.7%,较上年底增加4.6个百分点。代建管理费率持续压缩,预计未来仍将如此。

在头部阵营中,蓝绿双城遇到强劲对手。

华润旗下润地建管凭借政府资源,在政府代建领域发展迅速;旭辉建管紧跟绿城管理、蓝城集团;龙湖龙智造代建模式类似“共建”,实现签约规模突破。

蓝绿双城市场份额被蚕食。2023 - 2025年上半年,其新签约代建规模分别为1036万㎡、906万㎡和205万㎡,排名分别为第4位、第6位和第19位。

一直处于“代建前5强”的蓝绿双城,新签约规模排名逐渐靠后。

不过,蓝绿双城认为共建模式优于代建,“代建以品牌和管理输出为主,暴雷房企品牌信誉归零,其内部管理和外部供应链状况值得委托方考量。”

蓝绿双城董事长曹舟南曾表示,共建要算大账,留在房地产下半场需是全能型选手。

蓝绿双城能否打赢代建这场“中场战事”,仍是未知数。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com