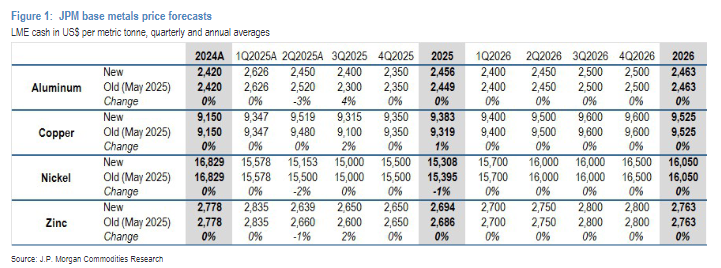

美国“抢进口”效应消退,未来数月铜价或继续下行

美国“抢进口”效应即将消失,再加上市场需求增长大幅放缓,摩根大通发出警告,铜价可能面临下行压力。

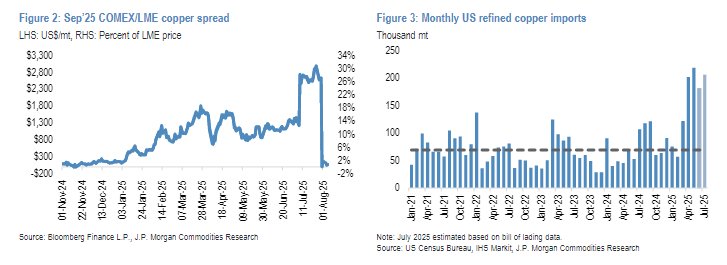

据央视新闻报道,当地时间7月30日,美国总统特朗普签署公告,宣布自8月1日起,仅对铜管、铜线、电缆等半成品及铜密集型制成品征收50%的关税,不过作为国际贸易主流的精炼铜,包括阴极铜和阳极铜则被豁免。

随着铜关税政策出现惊人转向,铜价近期经历了从暴涨到暴跌的剧烈波动,上周暴跌超过20%。根据追风交易台消息,摩根大通最新研究报告预测,虽然短期内基本金属价格表现较为坚挺,但受“抢进口”潮消退和需求放缓的影响,未来几个月铜价可能会面临更多的看跌压力,或将跌至9000美元/吨附近。

报告还提到,美国7月非农数据疲软,这可能预示着美国经济硬数据开始出现裂痕,市场对美联储下半年降息的预期迅速升温。而历史数据表明,周期性敏感的铜和基本金属在美联储降息周期前后通常表现不佳,即便在1995年软着陆降息期间也是如此。

美国“抢进口”效应消退,拖累全球供需平衡

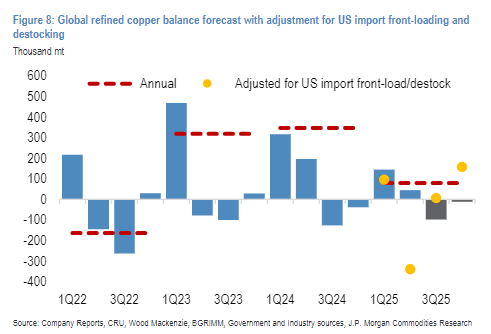

报告显示,今年前7个月美国精炼铜进口量大幅增加,累计库存约增加56万吨,远超正常水平。随着关税政策明确,“抢进口”效应将逐渐消失。

现货价格结构已经反映出这一变化。报告指出,LME伦敦铜库存可能会因美国过剩库存直接交割至新奥尔良等地的LME铜仓库而快速增加,期货曲线结构已转为更深的升水状态。

虽然COMEX纽约铜无法与LME铜完全脱钩并大幅折价交易,但价格差异不足以激励大规模库存重新出口。

这一动态变化将使美国下半年进口量降至极低水平,让更多的铜流向全球其他市场。

摩根大通预计,经过美国“抢进口”效应调整后,全球精炼铜市场下半年将出现16.5万吨的供应过剩,较过去两年同期水平宽松约28万吨。

铜需求增长将在下半年显著放缓

报告还显示,上半年以来,在“抢出口”效应、消费刺激政策等多种因素的推动下,中国精炼铜需求同比增长近7.5%,但6月份增长已经放缓。

摩根大通表示,铜终端市场如交通运输、空调、消费耐用品和机械设备虽然仍在增长,但由于前期需求透支,增速将明显放缓。

报告预计,下半年全球铜需求增速仅为1.1%,远低于上半年的4.5%。

供应脆弱为铜价提供中期支撑

尽管短期内铜价面临下行压力,但其下跌空间仍受供应面脆弱性的限制。

报告显示,精矿市场持续处于紧张状态,限制了精炼铜产能增长的潜力。摩根大通已将2025年矿山供应增长预期从年初的2%下调至接近零增长,主要是因为Kamoa - Kakula项目下调产量预期,以及El Teniente矿山事故的影响。

这一供应面的结构性制约为铜价提供了重要支撑。

摩根大通认为,除非宏观经济出现更严重的恶化并陷入衰退(目前并非该行基本预测情景),否则铜价将在9000美元/吨或以下水平获得支撑并吸引抄底买盘。

到2026年,铜价有望重新找到更坚实的支撑,摩根大通预计矿产供应将增长约2.8%。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com