宁德时代闯荡欧洲:海外淘金之路喜忧交织

宁德时代在欧洲市场占据45%的市占率,但海外增长面临挑战。

“再好的东西,走出去,也会冲击别人的市场。所以,别人就会想不同的办法对付我们,这个局面,目前没有办法改变。”

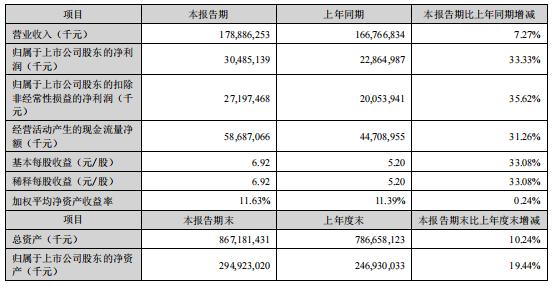

近日,宁德时代公布了2025年半年财报,1 - 6月累计实现营业收入1788.86亿元,同比增长7.2%,归母净利润为304.85亿元,同比增长33.3%。

其中,海外业绩表现亮眼。

宁德时代上半年海外营收达612.08亿元,占当期营业总收入的34.22%,与2024年同期的505.29亿元相比,增长21.1%。特别是盈利能力方面,上半年海外业务毛利率为29%,同比增长4.16个百分点,远高于国内业务的22.9%。

这是一个积极的信号。

2024年,宁德时代海外业务发展艰难,全年海外营收累计1103亿元,同比下滑15.8%,增长势头中断,竞争对手虎视眈眈。

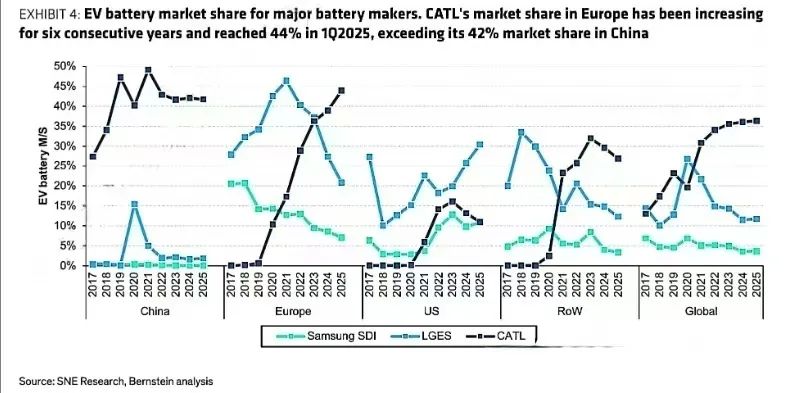

从今年上半年业绩来看,宁德时代已走出低谷,迎来海外市场的第二增长曲线。在欧洲市场这个“兵家必争之地”,投资研究机构伯恩斯坦Bernstein Research统计显示,宁德时代的市占率从2019年的0%飙升至45%。

从无到有,占据欧洲近一半的市场份额,宁德时代过去五年的海外发展之路,既有机遇也有挑战。

这五年,反映出中国动力电池企业出海布局的决心与野心,也凸显了海外市场的困境与难题。以欧洲市场为例,市场规模大,但也存在诸多风险,既有日韩对手的竞争,还有海外电池法案等地缘因素限制,站稳脚跟并非易事。

艰难获取的“欧洲通行证”

今年5月20日,宁德时代以约370亿港元的IPO募资总额在港交所主板上市,创下近年来港股最大的IPO纪录,且从启动到完成上市仅用128天。

宁德时代资金充裕,财务状况良好,选择二次上市是为海外市场发展提前做好资本准备。海外建厂和运营需要大量外汇储备,在港交所上市可借助国际资本,支持海外产能扩张、国际业务拓展和境外营运资金补充,为长期国际化战略提供资金保障。

此次港股募集资金净额为406亿港元,约合人民币370亿元。据宁德时代官方消息,其中90%的资金将用于匈牙利工厂一期和二期项目建设,其余用于营运资金等。

为了在欧洲市场取得突破,宁德时代投入了大量资金。匈牙利工厂位于欧洲中心地带,靠近奔驰、宝马、大众等客户的整车生产基地,有了自己的工厂能更快响应欧洲市场需求。据悉,匈牙利三期工厂全部建成后,100GWh的电池产能将位居欧洲第一,大幅提升宁德时代在欧洲的市场竞争力。

欧洲是中国电池企业的必争之地,匈牙利是极具投资价值的国家之一。今年7月,亿纬锂能也向港交所递交上市申请,融资目的与宁德时代相同,资金将主要用于匈牙利和马来西亚等海外生产基地,其中匈牙利项目规划产能30GWh,预计2027年投产。

然而,商机往往伴随着挑战。

在欧洲,宁德时代为应对中欧新能源产业的竞争付出了很多努力。业内都知道,欧盟对中国动力电池企业在当地建厂的态度很矛盾,既担心依赖中国电池会削弱本土企业竞争力,又担心强硬措施影响本土电池产业发展,阻碍汽车电动化进程,增加中国企业在当地投资建厂的难度。

欧盟新电池法对中国电池企业提出了严格要求,对宁德时代来说,在欧洲设厂是应对长期挑战、进入欧盟市场的唯一途径。但另一方面,在当地建厂投资后,未来将更依赖欧洲政策,而且建厂投资巨大,回报难以确定。

众多案例表明,中国电池工厂在欧洲落户,从规划设计到审批建设,再到处理劳工关系和环保合规等问题,整个建设周期比国内长,还需考虑项目失败的可能性。

亿纬锂能董事长刘金成曾透露,欧洲建厂成本是国内的3 - 5倍,仅一条生产线的环保投入就相当于国内三个工厂。

尽管困难重重,中国企业必须拿到这张“欧洲通行证”。宁德时代曾在招股书中预测,到2030年,中国动力电池和储能电池出货量将分别达到2014GWh和660GWh,欧洲市场次之,两类电池出货量分别为918GWh和160GWh,战略意义重大。

目前,除了在建的匈牙利工厂,宁德时代在欧洲还有两个主要基地。

一是2018年启动的德国工厂,位于德国图林根州埃尔福特市,年产能14GWh,已于2023年投产;二是与Stellantis联合运营的西班牙工厂,主要生产磷酸铁锂电池,年产能规划50GWh,投资总额300亿元,预计2028年全面投产。

从西班牙工厂的建设可以看出中国电池企业“闯欧洲”的艰难。该工厂建设耗时长达四年,相比国内动力电池工厂1 - 2年的建设周期,西班牙项目的生产周期约为国内的三倍。

“走出去,就会冲击别人的市场”

近年来,中国企业在欧洲市场成绩显著。咨询公司SNE Research统计显示,2024年,韩国三大电池制造商LG新能源、三星SDI和SK on在欧洲市场的总占有率约为45.1%,首次被中国企业(49.7%)超越,且中国企业的领先优势还在扩大。

投资研究机构伯恩斯坦Bernstein Research的数据显示,截至今年4月,中国电池制造商在欧洲的市场份额从2020年的10%飙升至65%,其中宁德时代的市占率从2019年的0%增长到45%,占据了欧洲市场近一半的份额。

中国电池巨头正加速拓展欧洲业务版图。与此同时,欧洲本土制造商面临困境,北欧最大电池公司Northvolt申请破产保护,彭博社评论称,这标志着欧洲本土电池产业发展计划的失败。

过去几年,欧洲一直努力建立本土电池产业链,试图打破中国在电动汽车领域的主导地位。但数据显示,计划中的16家欧洲主导的电池工厂中,有11家已被推迟或取消,这一计划接近失败。

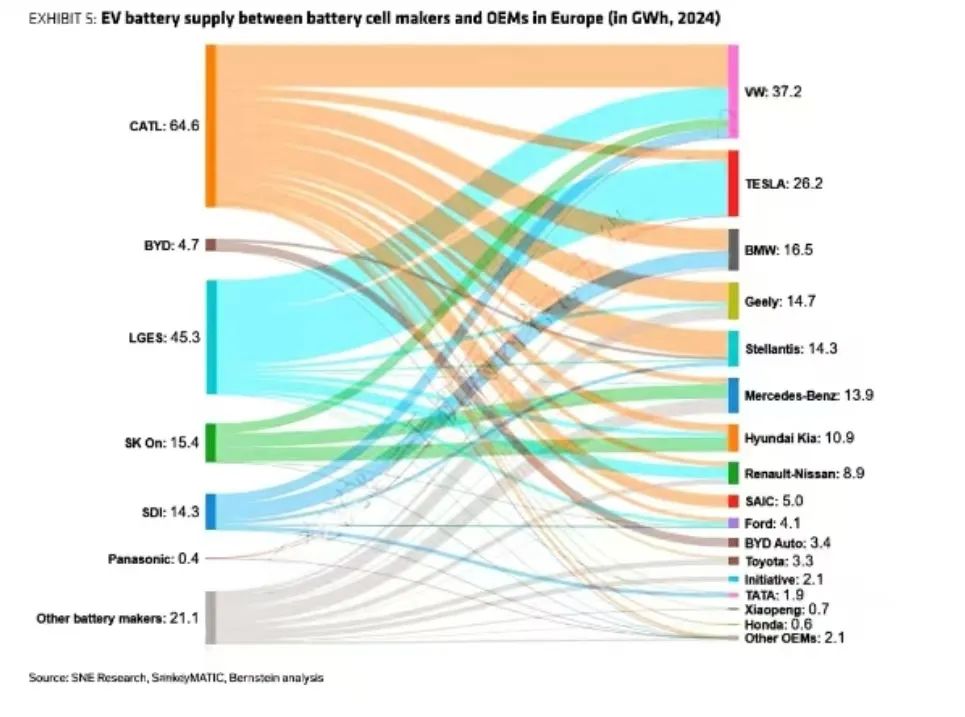

在欧洲市场,宁德时代最大的客户是大众汽车,2024年,宁德时代26%的欧洲出货量供应给大众汽车。Stellantis(16%)、宝马(13%)和吉利(13%)也是其主要客户,西班牙工厂投产后,对Stellantis的供货量还将增加。

相比之下,比亚迪在欧洲市场72%的供货是自给自足,剩下27%供应给Stellantis。

韩系电池制造商方面,LG新能源主要供货给特斯拉(48%)和大众汽车(27%),三星SDI主要供应宝马(46%)和大众汽车(29%),SK On主要供应现代起亚(37%)和梅赛德斯 - 奔驰(36%)。

不过,宁德时代有更大的目标。

据英国《金融时报》报道,宁德时代想在欧洲市场进一步拓展,将换电和电池回收技术引入欧洲,构建更完善的电动汽车供应链。宁德时代董事长曾毓群表示,到2030年,换电、家充、公共充电桩将各占一定市场份额,在战略意义重大的欧洲市场,宁德时代已有相关规划。

宁德时代董事会秘书、副总经理蒋理称,换电技术在欧洲有很大发展潜力,中国的换电模式可复制到欧洲,宁德时代已与汽车制造商探讨在欧洲应用其换电技术。

过去几年,宁德时代是欧洲市场供货和产能增长最快的电池制造商,产能策略较为激进。但欧洲投资设厂成本高、生产周期长,未来产能利用率和投资回报率存在较大不确定性。

曾毓群曾在采访中表示,“再好的东西,走出去,也会冲击别人的市场。所以,别人就会想不同的办法对付我们,这个局面,目前没有办法改变。”新能源汽车和动力电池出海虽然发展迅速,但也面临诸多挑战。

目前,欧洲电动车销量下滑,欧盟汽车制造商协会ACEA统计显示,2024年欧盟电动车销量下降5.9%,今年还面临特朗普政府加征关税的威胁。同时,越来越多的欧洲汽车制造商放缓电动化进程,欧盟也重新审视其电动化战略。

如果欧洲汽车动力电池需求下降,宁德时代等企业需要考虑如何解决过剩产能的问题。

本文来自微信公众号“C次元”,作者:菠萝蜜,责编:北岸,编辑:王越,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com