新IP势头旺、瓶颈在供给,大摩:别错过泡泡玛特回调机会

摩根士丹利给出最新建议:要把握泡泡玛特回调的好时机!

8月2日,据追风交易台消息,摩根士丹利最新研报指出,当投资者担心泡泡玛特在Labubu热潮后发展势头会放缓时,其新IP产品线表现却十分强劲。产品频繁断货并非是需求疲软,而是供给瓶颈凸显出的价值。

同时,大摩强调,泡泡玛特近期创新动作不断,与品牌合作拓展业务边界,全球化发展步伐加快,且估值优势明显。再加上全球IP市场空间巨大,渗透率还处于较低水平,未来成长空间可观。

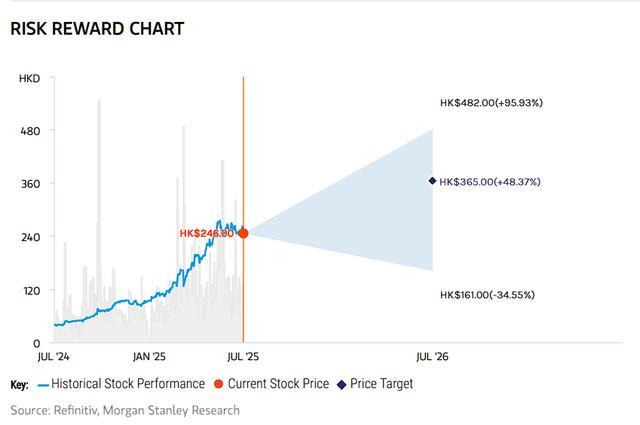

基于这些情况,大摩认为当前股价回调为投资者提供了难得的入场机会,维持“增持”评级和365港元目标价,这较当前246港元的股价仍有超过48%的上涨空间。

泡泡玛特近日股价连续调整,7月累计跌幅接近8%,不过今年以来仍大涨超170%。最新收盘报243.2港元/股,曾在6月12日创下283.4港元/股的纪录高位。

新IP产品线表现强劲,供给瓶颈凸显价值

摩根士丹利分析师表示,尽管部分投资者觉得泡泡玛特在Labubu v3之后发展势头有所减弱,但公司一直在推出受欢迎的新产品。

大摩调研数据显示,过去三个月推出的众多产品在微信抽盒机和微信商店中很快就售罄了,这说明非Labubu IP的销售同样是受供应限制,而非需求不足。

研报提到,除了全球大热的Labubu,新兴IP如Crybaby和Twinkle Twinkle表现也很出色,有望成为下一个顶级IP。同时,传统热门IP如Molly、Skullpanda、Dimoo和Hirono等也有不错的表现。

具体来看,公司自有IP产品中,Twinkle Twinkle的“Bee Your Honey”手办(售价199元人民币)、Crybaby的多款产品(售价79 - 199元人民币)、Molly系列的多个产品线都出现了断货情况。第三方授权IP产品如海绵宝宝、史迪奇等同样供不应求。

摩根士丹利强调,这种供需失衡并非是需求疲软的表现,而是公司产品有吸引力的体现。

品牌合作拓展边界,全球化步伐加快

研报详细列举了泡泡玛特近期的创新举措,包括与知名品牌的跨界合作:与歌帝梵合作设计Labubu冰淇勺;与萧邦推出融入经典冰块设计的特别版Dimoo手办;与优衣库设计Labubu图案T恤;与知名歌手周深合作设计手办产品。

此外,公司还在上海和北京开设了两家官方POPOP门店,在Pop Land引入了Twinkle Twinkle角色表演,进一步拓展其他业务板块。

在全球化布局方面,泡泡玛特在德国柏林开设了首家门店,当地媒体报道称“排队长达数百米”;在澳大利亚墨尔本开设了Skullpanda主题店。

大摩认为,这些举措表明公司在关键城市的IP和产品受到全球消费者的欢迎,已经做好在全球市场满足消费者需求的准备。

财务数据强劲,估值优势明显

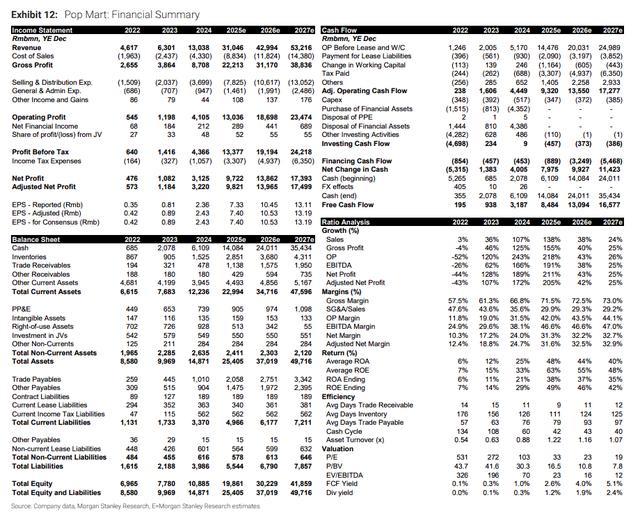

根据摩根士丹利的财务预测,泡泡玛特2025年预期收入310.46亿人民币,同比增长138%;2026年预期收入429.94亿人民币,同比增长38%。

调整后净利润方面,2025年预期为98.21亿人民币,增长205%;2026年为139.65亿人民币,增长42%。

毛利率持续改善,从2024年的66.8%提升至2025年预期的71.5%,2026年进一步升至72.5%。营业利润率也从2024年的31.5%大幅提升至2025年预期的42.0%。

研报指出,2025年预期市盈率31倍,2026年降至22倍,对应约210%和45%的盈利增长。大摩称,很少有大型全球高增长股票以22倍2026年预期市盈率交易,这凸显了泡泡玛特的估值优势。

全球IP市场空间巨大,渗透率仍处低位

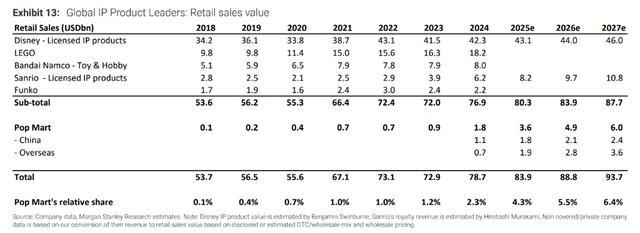

摩根士丹利估算全球IP产品市场规模约800十亿美元,且市场还在持续增长。对比来看,迪士尼授权IP产品零售额约423十亿美元,乐高182十亿美元,而泡泡玛特2024年仅为18十亿美元,全球市场份额仅2.3%,未来成长空间巨大。

该行认为泡泡玛特正朝着成为“万代南梦宫 + 乐高 + 迪士尼”组合体的方向发展,其成长故事还处于早期阶段。

“公司强大的IP产品飞轮效应和高效的直销模式是成功进行全球扩张的核心基础,90 - 95%的销售为直接面向消费者,能够有效获取实时数据指导供应调整。”

回调提供入场良机,维持“增持”评级

综合来看,大摩认为泡泡玛特当前的回调是入场的好机会,维持“增持”评级和365港元目标价,对应2025年预期市盈率46倍。大摩设定了三种情景:

基准情况下目标价365港元(46倍2025年市盈率),牛市情况下目标价482港元(50倍2025年市盈率),熊市情况下目标价161港元(22倍2025年市盈率)。

这意味着当前泡泡玛特246港元的股价对应基准目标价有超过48%的上涨空间。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com