115笔订单、10轮融资、连赚5年,宇树距上市一步之遥

“把行业能赚的钱全赚了”,宇树科技再度成为焦点。

7月11日,中国移动采购与招标网消息显示,智元机器人和宇树科技成功中标中移(杭州)信息技术有限公司的人形双足机器人代工服务采购项目,总预算达1.24亿元。其中,这一订单是国内人形机器人领域迄今公开的最大单笔订单,宇树订单为4605万元。

7月18日,中国证监会官网披露,宇树科技已在浙江证监局完成辅导备案,辅导机构为中信证券。这意味着,宇树正式启动IPO,向A股科创板“人形机器人第一股”发起冲刺。

先是收获大订单,后又公布上市计划,随着消息传播,相关产业链上市公司股价涨停,宇树IPO点燃了资本市场。

宇树在中国机器人公司里估值并非最高,但无疑是最“当红”的。与近期计划IPO却仍亏损的机器人公司不同,据一财商学院了解,宇树科技盈利状况良好,这为其上市奠定了基础。

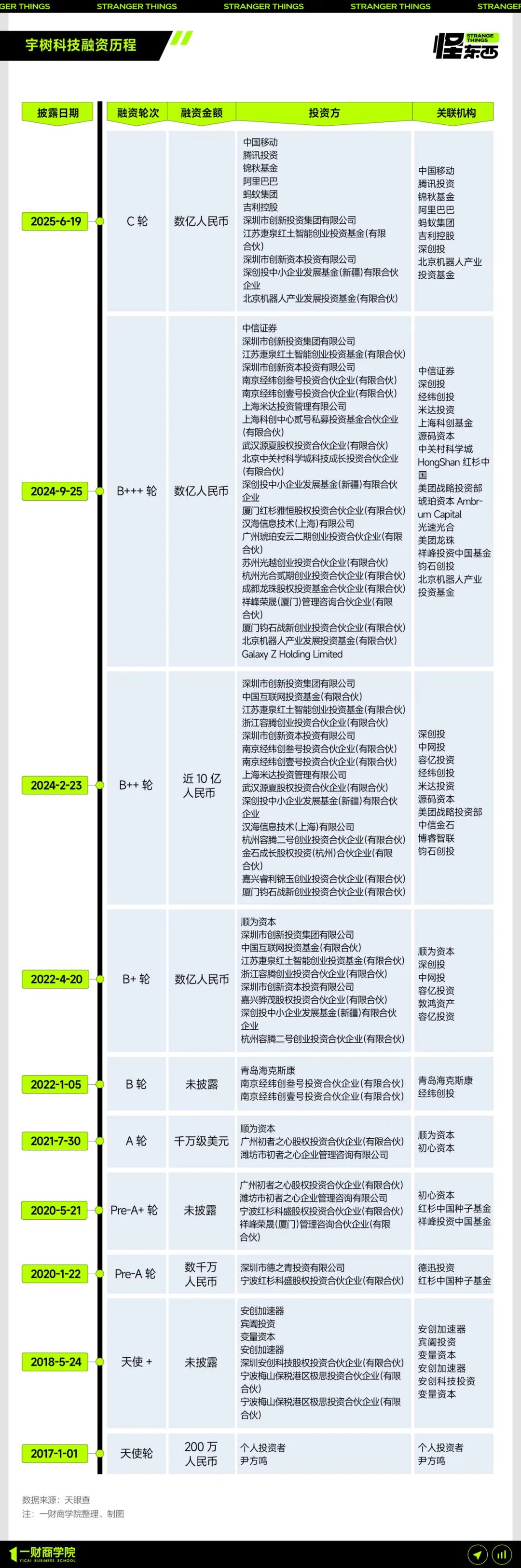

天眼查数据表明,截至目前,宇树科技已融资10次,中标订单115笔。那么,谁在押注宇树?谁在为宇树买单?从这些数据背后,或许能找到宇树上市的底气。

01 谁在押注宇树:10轮融资,企业估值超百亿

天眼查信息显示,宇树基本保持每年一轮的融资节奏,至今完成10轮融资,仅已披露的融资金额累计超15亿元人民币。据财经杂志报道,今年6月宇树科技最新完成的C+轮融资金额近7亿元人民币,投后估值突破百亿大关,超120亿元人民币。

从投资方类型看,除了A轮就入场的顺为资本、红杉中国等知名投资机构,还出现了互联网大厂和国资的身影。

美团作为互联网大厂中的先行者,自B+轮首次持股宇树后不断增持,如今是仅次于创始人王兴兴的第二大股东,持股约8.24%。腾讯、阿里近期也纷纷入局,与中国移动旗下基金、锦秋(字节系)、蚂蚁、吉利资本共同领投宇树的C+轮融资。

今年5月28日,宇树科技完成股改,这是其为IPO做准备的有力证明。同时,公司新增一位董事——北京京国瑞股权投资基金管理有限公司总经理梁望南,这也是宇树首次引入国有资本背景的董事。梁望南正是去年宇树C轮领投方——北京机器人产业基金的关键人物。

近期梁望南对外表示,早在2024年3月底,北京机器人产业基金就完成了对宇树科技投资协议的签订,北京国资持股比例占5%。国资进驻标志着宇树科技从技术创业公司,正式成为“国家队”加持的产业核心玩家。

从投资方数量来看,宇树最早期的种子轮仅由个人投资者尹方鸣注资200万元,2022年B+轮开始,多方资本涌入。到2024年C轮融资,投资方多达21家,超过了B+轮之前所有投资方数量总和,此时宇树估值达80亿人民币。

2025年春晚结束后,宇树科技人士透露,公司近期不会融资,宇树老股转让遭一级市场疯抢。宇树投资方容亿投资高级合伙人顾巨峯今年4月告诉一财商学院:“每周至少收到好几条微信问卖不卖,我们一直回复不卖。”

经历出圈爆火、公司股改后,宇树的C+轮融资更是“手慢无”,除行业巨头参与,深创投等老股东也纷纷跟投。

一级市场融资火爆,老股转让供不应求。资本热捧背后,为何这么多人抢着押注宇树?原因主要有两点:能赚钱,处于风口。

在具身智能行业普遍“烧钱”的情况下,宇树是少数“既能融钱,又能赚钱”的企业。近日,在天津夏季达沃斯论坛上,王兴兴首次披露,2024年度宇树科技营收突破10亿元。

多位投资人的表态也证明了宇树的盈利能力。今年3月,宇树科技早期投资人赵楠表示,宇树科技自2020年以来每年都盈利。顾巨峯4月也告诉一财商学院,宇树已开始盈利。

在具身智能这条万亿级赛道上,资本的“FOMO”情绪(Fear of Missing Out,错失恐惧症)重现,开始重金押注未来产业机遇,像宇树这样“既看得见未来,又抓得住现在”的企业,自然成为争抢的稀缺标的。

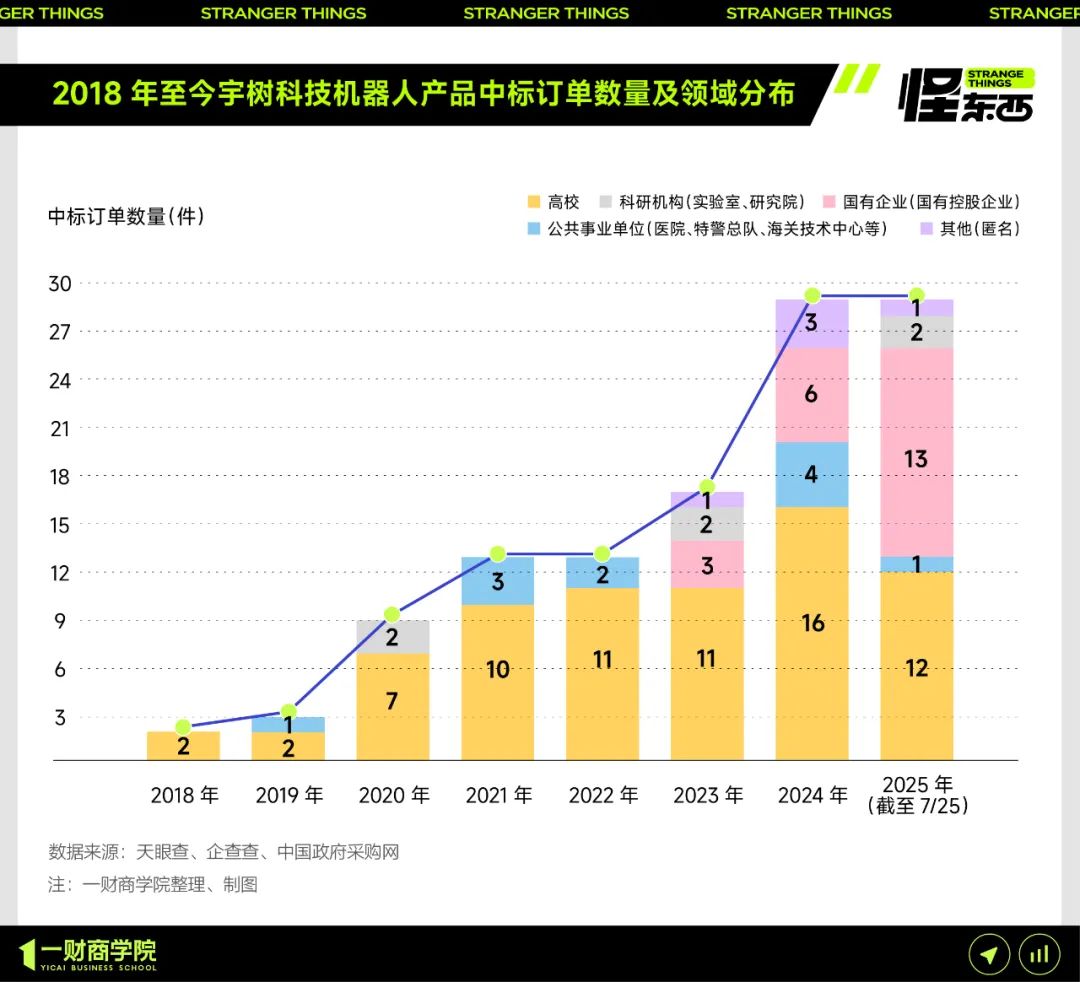

02 谁在为宇树买单:115笔中标订单,单笔最高数千万

从公开的宇树中标信息可知,“能赚钱”并非虚言。

目前,宇树的机器人产品主要分为机器狗(Go系列、A系列、B系列)和人形机器人(H系列、G系列)两大方向。其中B系列机器狗和H系列人形机器人用于行业级应用,其余系列面向娱乐、商业服务、家庭服务等消费场景。可以看出,宇树在B端和C端均有布局,但目前主要场景集中在B端(高校、企业、机构等)。

从B端销售情况看,一财商学院整理宇树科技自2018年至今的115笔中标订单,数量呈逐年递增趋势,且增速较快。截至今年7月,宇树科技中标订单达29件,与2024年全年数量持平。

从中标金额看,宇树科技已公布金额的中标订单共87笔,订单总额近7783万元。单笔订单金额跨度大,从万元到千万元不等,其中百万元以上大额订单超18件。

最新一笔中标订单来自中移(杭州)信息技术有限公司2025年至2027年人形双足机器人代工服务采购项目,全尺寸人形机器人由智元机器人以7800万元中标;小尺寸人形机器人、算力背包及五指灵巧手则由宇树科技以4605万元中标。

明显可见,宇树的采购方主要是高校、科研机构、公共事业单位、国有企业。高校订单共71件,占了宇树业务的半壁江山,像南方科技大学先买机器狗,后又复购机械臂。

今年,宇树订单里国有企业中标订单数量首次超过高校,应用场景包括物资集散中心自动化巡检、线下文旅导览与表演等。宇树机器人从高校和科研机构实验室走向实际应用,说明其商业版图在加速扩张。

可以说,宇树的B端生意十分可观。

再看C端,2月11日,宇树科技售价9.9万元的消费级人形机器人G1、售价65万元的工业级人形机器人H1在京东平台上线。

3月,宇树入驻阿里巴巴集团旗下的跨境电商平台——速卖通,上架多款明星产品,如春晚同款人形机器人Unitree H1、G1以及四足机器狗系列;还亮相李佳琦、交个朋友等头部直播间。

显然,宇树试图借助不断提升的大众影响力,通过电商进入C端市场。

从宇树京东自营店数据看,截至目前,宇树机器狗Go2已售1000+。最低9.9万的人形机器人虽引发“花钱买了个大玩具”的争议,但上架即售罄,证明C端消费市场对前沿科技产品有接受度和购买力。

除抢购潮外,租赁热也在撬动C端市场。供不应求的宇树让租赁商获利丰厚,甚至催生了购买宇树机器人进行租赁经营的商机,日租金近万元,一个月就能回本。一财商学院曾对消费者做过调研:9万9买人形机器人,200多名消费者怎么看?|怪东西

B端和C端的共同作用,不仅提升了宇树的品牌影响力,还带来了实际销量。高工机器人产业研究所(GGII)数据显示,2024年,宇树科技占据全球机器狗69.75%的销量份额。今年2月,宇树科技董事王其鑫透露,宇树的人形机器人出货量已位列全球第一。

如今的宇树不存在“谁来买单”的生存焦虑,借势上市能提高融资效率,加速提升市场占有率。

03 凭什么赚钱的是宇树?

今年以来,众多机器人相关企业扎堆港股计划IPO。据一财商学院统计,它们普遍“带亏冲刺”“带亏上市”,相比之下,宇树能实现盈利实属不易。相关报道:AMR机器人跑出全球第一股|怪东西

宇树创始人王兴兴的个人风格决定了宇树科技的发展路径。他不同于空谈理想、情怀的人,多次主动提及“赚钱”这一务实目标。研发第一款人形机器人时,他表示公司原则是“不赚钱的不做”;还公开称,不论机器狗还是机器人,都是小众市场,所以要把行业能赚的钱全赚了。

但想要赚钱,仅靠销量多还不够,还得会省钱。

今年2月,在与晚点的对话中,王兴兴自信表示自己对降成本有感觉,直言:“不要跟我们比降成本,我们可以继续降低很多。”

在王兴兴看来,实现成本控制的关键在于设计整个生产链路,而非单纯依靠大规模量产。况且具身智能领域不像汽车行业,需求没那么大。

在产业整合方面,宇树选择“能自研的全自研”,如3D激光雷达、电机、视觉模组、电池等部件均为宇树自产自研。

掌握整个产业链,一方面能节省中间环节成本,提高产品毛利;另一方面,可控的产业链能保障产能提升和稳定盈利。

比如,宇树中标订单中有不少万元以内的零部件采购订单。C端电商渠道京东、淘宝的宇树官方店也上架了机器狗专用电池、激光雷达等零部件,价格在100 - 4000元不等。

淘宝宇树官方旗舰店里售卖的机器人部件

虽然王兴兴说:“很多人觉得我有量了就能降成本,这纯粹是幻觉。” 但谁都不能否认量产对商业化提速的重要性,更何况宇树从一开始就以赚钱为目标。

同样是头部玩家、有上市计划且常与宇树对比的智元机器人,年初官宣交付1000台通用具身机器人,其中人形机器人731台,轮式机器人269台;宇树人形机器人2024年交付量突破1500台,还交付了2.37万台机器狗。王兴兴也表示,宇树的人形机器人2023年下半年就已量产发货。

可以说,无论量产速度还是规模,宇树都相对领先。

这与两者选择的路径有关,智元通过密集投资与产业合作,试图打造具身智能生态圈。天眼查信息显示,智元2023年2月成立至今不到三年,共对外投资27次,被投方多为具身智能上下游公司。此外,还与软通动力、蓝思科技、均普智能等合资成立公司。宇树则凭借全栈自研和垂直整合,构建从研发到商业化落地的闭环。

7月开始,两家备受关注的公司先后开启上市竞速,谁能率先上市尚无定论。

可以看到,此时的宇树已实现量产,手握千万级订单,不仅获资本市场看好,也在消费市场树立了品牌影响力。万事俱备,只差“上市”的东风。

值得注意的是,当前具身智能赛道竞争激烈,华为等巨头也有所行动,虽未直接“造人”,但巨头参与必将给行业带来新变化。对宇树来说,上市不是终点,而是新的战场。

参考资料:

晚点对话王兴兴:只要足够专注,我不信有什么问题解决不了; 晚点LatePost

本文来自微信公众号“一财商学”,作者:Yicai商学 周子祺,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com