2025上半年新开119个购物中心,头部企业收缩态势显现

出品/联商网&搜铺网

撰文/高天

2025年上半年,全国商业地产供应市场表现如何呢?

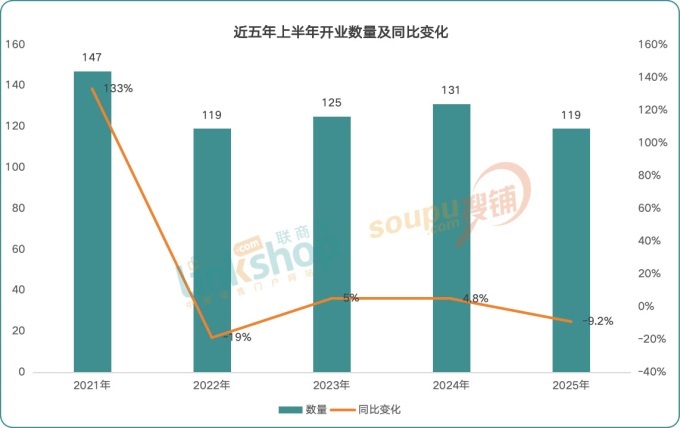

据联商网零售研究中心统计,2025年上半年(1 - 6月)全国新开业的商业项目数量达119个(不含专业市场、家居商场、酒店及写字楼,商业建筑面积≥2万㎡),同比下滑了9.2%。新增商业建筑面积887.58万㎡,平均单体建筑面积约7.46万㎡(总表在文末)。

像宁波天逸湾邱窄巷商业广场、三明欢择奥特莱斯等一些小体量或内部升级重开的项目不在统计范围内。

01.宏观数据解读

市场进入理性调整期,核心经济圈集聚效应显著

●同比下滑9.2%

近五年数据表明,上半年开业量峰值在2021年的147个,之后四年虽有起伏,但整体呈回落态势,这显示市场进入理性调整期。2025上半年开业量与2022年持平为119个,是近五年最低,同比2024年下滑9.2%。

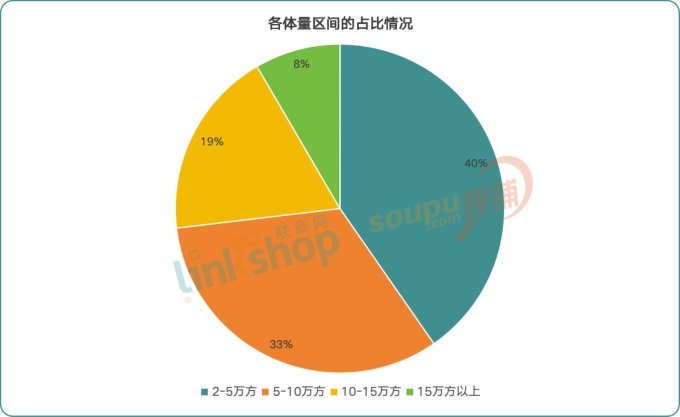

●小体量商业主导

商业体量分布上,2 - 5万㎡占比最高达40%,社区商业是主要形态,能满足社区高频消费需求。一方面存量改造下传统商业体量不大,另一方面当前个性化商业模式多为小体量。

同时,社区商业注重精细化运营和服务功能,如泰州迎春共邻里中心。5 - 10万㎡和10 - 15万㎡的中型项目较稳健,15万㎡以上大型项目稀缺,多为文旅综合体或城市更新标杆商业。

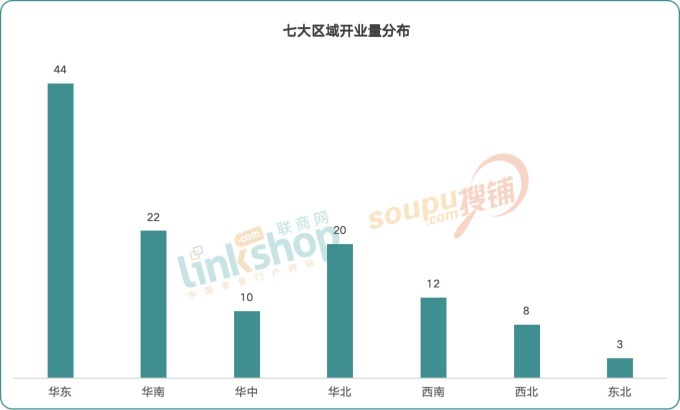

●华东领跑,核心经济圈集聚效应显著

区域分布上,华东以44个开业量领先,华南和华北紧随其后,西南、西北靠文旅突围,东北待破局。

华东、华南和华北三区开业量合计占比达71%,体现三大核心经济圈商业聚集效应,主要有两点:

1、外资/港资高端项目和20万㎡以上巨型项目集中于三大区。如宁波前湾盛世里文旅奥特莱斯、深圳K11 ECOAST等。

2、开发商资源倾斜。如华润万象生活、龙湖商业、京东集团等头部企业新开项目多集中在三大区。

02.行业趋势解读

头部企业收缩、业态主题化创新、存量升级

行业调整期,也呈现出一些趋势。

●头部企业主导:但部分开始收缩

万达集团、华润万象生活、龙湖集团等头部企业仍是主导,万达延续下沉战略新开4个商业体。不过,这些头部企业新开商业量均未超5个,新城控股仅开业1个项目,而京东MALL开业量最多,6家有5家在三大区。

▲京东MALL北京双井店

港资企业也在收缩求精,押注高端细分市场,如南京金陵中环、深圳K11 ECOAST等项目投资额超20亿。

●业态创新:主题化定位深化

虽开业量下滑,但创新浓度上升,科技、绿色、文化、文旅等主题化商业成差异化核心。如京东MALL、深圳K11 ECOAST、宁波前湾盛世里奥特莱斯等项目。

深圳K11 ECOAST引发关注,虽试营业有问题,但仍是特色商业代表。

●存量改造的风口持续扩大

商业地产存量时代,开发商注重存量运营与定位,存量改造商业比例扩大。今年上半年超20%新开商业是存量改造项目,如北京超极合生汇二期、深圳iN城市广场等,推动城市商业更新。

北京超极合生汇定位潮奢地标,开业表现出色,带动整体销售提升。

附:2025年上半年全国已开商业项目统计表

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com