智氪|广撒网没有爆款,52TOYS靠什么支撑估值?

作者|范亮

编辑|丁卯

五月二十二日,52TOYS总公司乐自天成向港交所提交招股书,成为继泡泡玛特、布鲁可、卡游之后第四家冲刺IPO的潮玩公司。

2024年,乐自天成旗下产品GMV9.3亿元,营业收入6.3亿元,净利润调整为0.32亿元。这家被认为是最像泡泡玛特的时尚玩法公司,但实际GMV不如泡泡玛特的十分之一。即使与最近上市的领先玩具布鲁可相比,乐自天成的盈利能力也有很大差距。

所以,乐自天成能否成为今年港股的另一个新爆点?又有没有实力和泡泡玛特掰手腕?

定位“多而全”

乐自天成和泡泡玛特在基本的品牌理念和品牌定位上有着根本的区别。

乐自天成的品牌主张是“玩点有趣”,品牌愿景是“成为一家伟大的玩具公司”,强调玩具与用户的互动;泡泡玛特的品牌理念是“创造潮流,传递美好”,愿景是“成为世界领先的潮流文化娱乐企业”,强调顾客在情感方面的感受。,反而削弱了玩具本身的存在。

这可能与乐自天成创始人和首席执行官陈威的工作简历有关。早年获得万代、麦克法兰等国际主流玩具品牌的分销权。最后在产品层面,乐自天成兼顾了两者的产品特点(如可以手工制作的麦克法兰、万代高达),并融入了盲盒等新玩法。。

在产品和IP方面,乐自天成展现了“多而全”的特征。其产品线极其丰富,包括静态娃娃、移动娃娃、发条玩具、变形机甲、组装玩具、毛绒周边等。在IP策略上,乐自天成同时发挥自己的IP(比如Nook、兽盒等35个)和授权IP(如蜡笔小新、猫和老鼠等80个),总数超过泡沫玛特(2024年自有 大约40个专属,大约40个授权)。

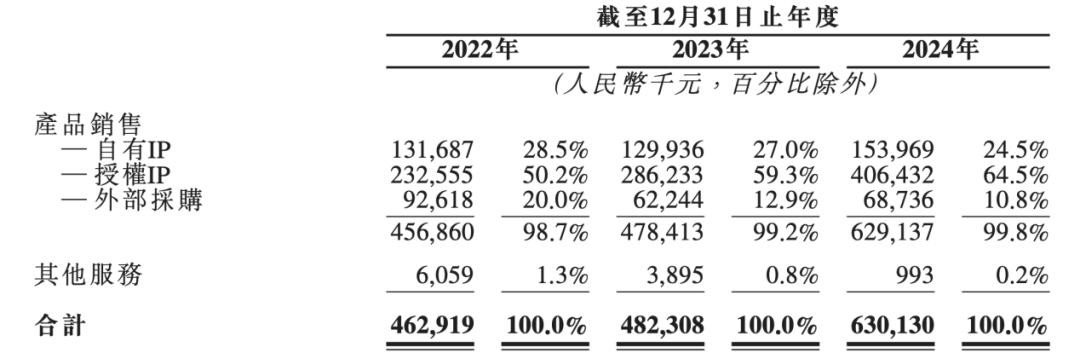

据招股书报道,乐自天成2022-2024年的总收入从4.63亿元增长到6.3亿元,复合增长率约为16%。其中,自有IP收入从1.32亿元增长到1.54亿元,复合增长率约为8%;IP收益从2.33亿元增长到4.06亿元,复合增长约32%,与自有IP相比,授权IP的增长率和收入比例明显高于。

图片:乐自天成的收入结构(按IP划分) 资料来源:招股书,36氪整理

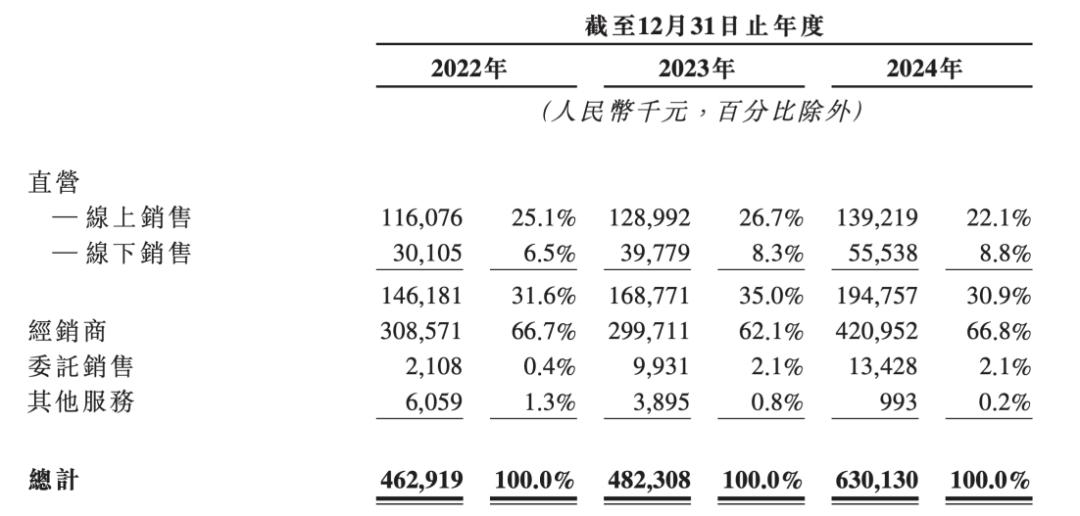

营销渠道方面,乐自天成2024年直销渠道收入占30.9%,经销渠道收入占66.8%。根据招股书,乐自天成在2023年至2025年5月的线下直营店数分别为15、10、五家公司,呈持续下滑趋势。

虽然这一举动旨在减少线下门店对现金流的腐蚀,但从长远来看,线下直营门店数量的减少并不是乐自然致力于扩大自己的IP的好消息。原因是,类似于泡泡玛特,乐自天成的自有IP也没有动画、小说等文化创作作为底层支撑,所以直营店已经成为与消费者建立情感链接、强化自身IP形象、及时获取市场反馈的重要渠道。所以,长期缺乏线下门店不利于企业自身IP业务的扩张。幸运的是,乐自天成也意识到了自己店铺的重要性。其IPO募集资金的最大投资是重启线下直营店的建设,并给出了国内100家品牌店的长期指导。

图片:乐自天成的收入结构(按渠道划分) 资料来源:招股书,36氪整理

就销售区域而言,乐自天成是少数海外公司,其营收增速远高于国内公司。。乐自天成海外收入从0.35亿元增长至1.47亿元,2022-2024年,其收入占7.6%至23.4%,增速远高于国内。

根据招股书,乐自天成的海外收入主要来自东南亚、日本、韩国和北美市场。一方面,企业在国外的收入增长很快。一方面,他们更早进入国外市场。比如2017年和2018年,乐自天成就依靠兽匣系列产品陆续进入日本和北美市场;另一方面,自2023年以来,截至2024年,乐自天成的海外授权品牌店已达16家,在东南亚地区大量开设了经销属性的授权品牌店。

这是一个有趣的现象。乐自天成一方面削减了国内直营店,另一方面在国外增加了授权品牌店。同时,企业通过其他经销商渠道销售,而不是在国内设立授权品牌店。这一系列行动更像是打算绕过与泡泡玛特在国内市场的正面竞争来维持公司的现金流。

图片:乐自天成的收入结构(按地区划分) 资料来源:招股书,36氪整理

缺少大单品,扩张缓慢

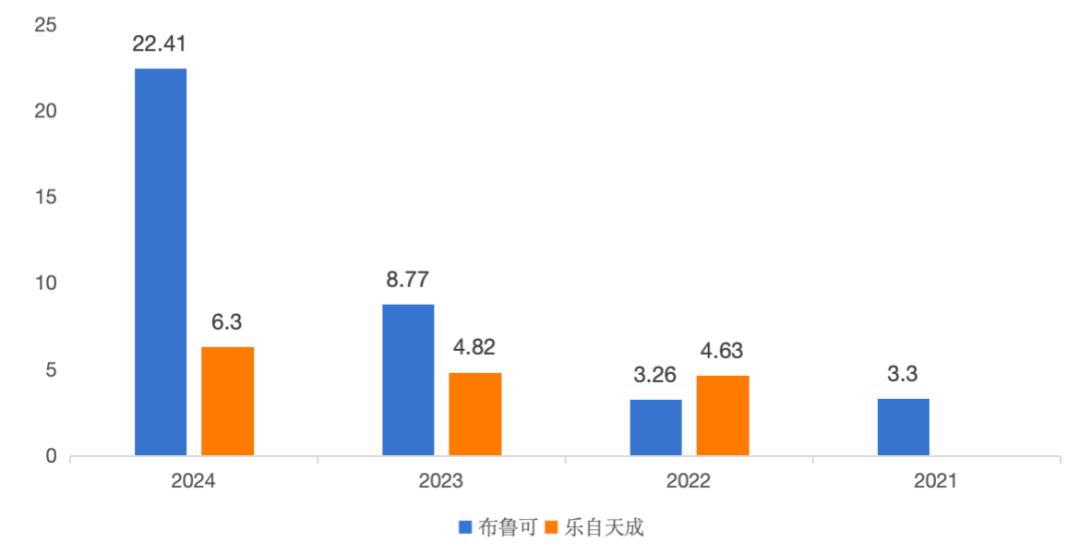

从企业成立日期来看,2010年成立的泡泡玛特凭借先发优势积累了国内盲盒市场的认知,并在自身IP领域领先,营收远超众多同行。不过乐自天成也是玩具赛道(公司成立于2012年,旗下52TOYS品牌成立于2015年),其收入不仅落后于泡泡玛特,而且被2014年成立的布鲁可超越,这确实令人深思。

与两家公司的营收数据相比,乐自天成在2022年的营业收入仍然高于布鲁可,但是在2023年、布鲁可在2024年完成了快速反超,并且双方的差距不断扩大。

图片:乐自天成,布鲁可收益对比 资料来源:Wind,36氪整理

布鲁可能无法成为《盈利但亏损》的下一个。「泡泡玛特」?在《智氪》一文中,曾经分析过为什么布鲁可从2023年开始发展迅速,也就是说,选择合适的产品-从积木到角色玩具盲盒,选择合适的IP-奥特曼,选择合适的渠道-依靠线下分销渠道快速扩张。。与此同时,布鲁可也足够集中注意力,比如2024年企业自有IP共2个,授权IP共50个,产品品种即拼搭玩具。 少量的大颗粒积木。

相比之下,乐自天成的产品线和IP布局要分散得多。这可能是因为它“成为一家伟大的玩具公司”的宏伟愿景,但也可能反映出战略上的摆动,或者公司还处于试错阶段。例如,在获得市场积极反馈后,布鲁可迅速专注于此;泡泡玛特从日本引进了Sonny。 在Angel盲盒系列大获成功之后,独家IP也迅速推出。 Molly。另一方面,乐自天成在2016年推出猛兽盒系列后,在2018年推出超活性,在2019年推出自己的时尚IP。、移动娃娃等在2021年推出,不断拓展新品类,未能形成战略焦点。

这一多段进攻策略,促使乐自天成缺少能承担收入的大单品,未能构建清晰的品牌认知。同时,复杂的产品线在一定程度上削弱了公司的盈利能力,限制了其渠道扩张的步伐。

就毛利率而言,招股书显示,2022、2023、乐自天成在2024年的毛利分别为28.9%、40.5%、39.9%。即使在其毛利率较高的直销渠道和自有IP商品销售中,其毛利率也远低于布鲁可和泡泡玛特。考虑到这些公司的产品制造主要依靠国外合作生产,可以推断,乐自天成毛利率低的主要原因是营收规模不足,产品种类繁多,难以形成规模效应。

图片:乐自天成毛利率的变化 资料来源:招股书,36氪整理

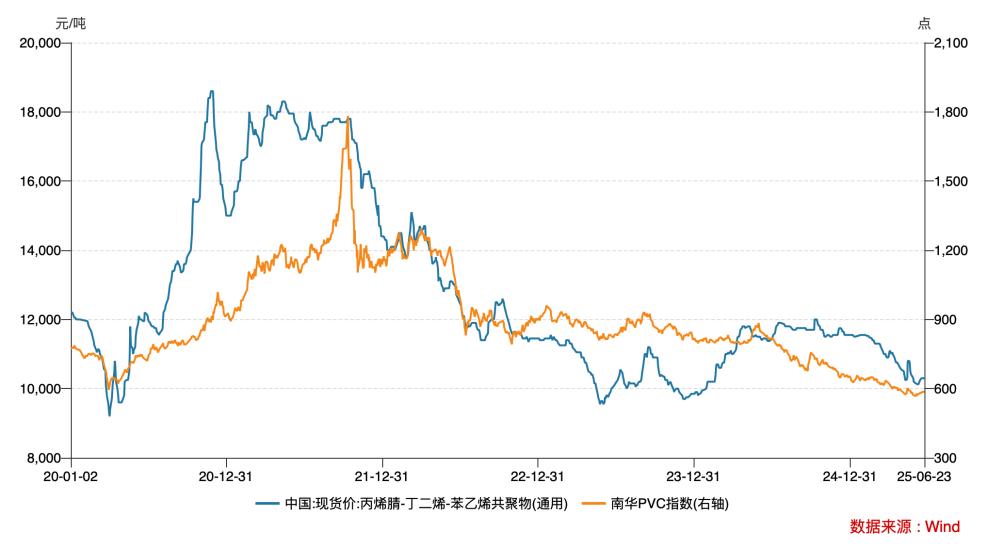

值得注意的是,乐自天成的毛利率在2022-2023年间有了很大的提升,但同期企业收入规模并没有明显增加,供应商结构和商品收入构成也没有发生重大变化。推断毛利率的提高主要得益于上游ABS、原材料如PVC价格下降。2022年下半年,这些原材料价格大幅下跌至低位。考虑到乐自天成库存周转天数约为130天,原材料价格下跌的影响体现在2023年的财务报告中,从而带动毛利率同比大幅回升。。

图:ABS、PVC价格的变化 资料来源:Wind,36氪整理

就利润而言,2022、2023、2024年,乐自天成的净利润分别为-0.57亿元、0.19亿元和0.32亿元,调整后的利润分别为-12.3%。、4%和5.1%。虽然净利率呈现出稳定的增长趋势,但除了上述毛利率因外部因素而改善外,这主要是由于企业有意识的成本控制。资料显示,2022-2024年,企业期间费用率持续下降,其中销售费用率从27%下降到22%,这主要是由于企业削减了线下直营店的数量,导致相关折旧和摊销费用从2022年的0.3亿元下降到2024年的0.16亿元。

总的来说,乐自天成的收入增长缓慢,主要来自以下几个方面的持续反应:一是企业在品牌理念和战略上注重多产品线,但多产品线导致公司未能形成大规模盈利的单品,最终导致品牌定位模糊,渠道扩张受限,影响公司收入增长。

估值几何?

乐自天成在2021年C轮融资中的估值约为42.5亿元;但是2025年5月的C轮融资 在轮融资中,其估值略有增加到42.73亿元。在三年多的时间里,企业的估值几乎停滞不前,这主要是因为它没有表现出足够明显的业绩提升。

实际上,乐自天成的C 轮式估值基本上可以维持在2021年的水平,这很大程度上归功于2024年以来资本市场对潮玩行业的整体乐观。特别是以泡泡玛特为代表的头部潮玩公司业绩突出,显著提升了整个行业的估值中心。

与最新估值相对应的市场销售率(PS)看来,泡泡玛特的静态PS大约是24倍,布鲁可的静态PS大约是14倍。相比之下,乐自天成C 与轮融资估值相对应的PS约为6.5倍。考虑到乐自天成与泡泡玛特和布鲁可在基本面(如盈利能力、增长速度和市场地位)上存在较大差距,其PS估值也体现了这种折扣。所以,从相对估值的角度来看,乐自天成目前的估值水平仍然处于合理的范围。

展望未来,如果乐自天成成功实现港股IPO,潮玩行业的市场关注度和交易活动能够保持目前的水平,其PS估值仍有进一步提升的潜力,或者接近布鲁可的水平。

但与此同时,我们必须清醒地认识到,乐自天成的估值更多的是被行业整体繁荣的“被动提升”,而不是自身业绩的强大驱动。未来,公司要想在资本市场长期站稳脚跟,获得持续的价值认可,最终还是需要依靠实际的业绩提升来证明自己作为“潮玩家”的价值。

*免责声明:

这篇文章的内容只代表作者的观点。

市场有风险,投资需谨慎。在任何时候,本文中的信息或意见都不构成对任何人的投资建议。在决定投资之前,如有必要,投资者必须咨询专业人士,并仔细做出决定。我们无意为交易者提供包销服务或任何需要具备特定资质或许可证的服务。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com