周六福陷入了苗床的加盟方式,明天会更好吗?

星期六福骨子里有一股不服输的劲儿!

经过多次吃掉资本市场的“闭门羹”,我终于去了香港拿到了票。六月二十六日,周六福(06168.HK)在港交所上市,融资规模约12.92亿港元,发行53,829,200股。

上市,是否是周六福破局的“解药偏方”,还有待观察。对于周六福来说,港股上市,或机遇与挑战并存。

屡败屡战,周六福迎来曙光。

星期六福的上市之路可谓一波三折,充满坎坷,屡战屡败,屡败屡战。

从2019年开始,周六福开始了漫长而曲折的上市之旅,四次冲击金融市场都回来了。背后暴露的问题离不开加入。商业化模式不适合珠宝销售轻资产扩张的趋势,严格的金融市场合规性审查更是难以逾越的高山。

2019年周六,福首次向深圳证券交易所提交招股书,正式敲响a股上市之门。但保荐机构广发证券和审计公司在珠江卷入“康美制药财务造假案”,中国证监会迅速停止对其IPO的审查。

虽然这种失败源于外部因素,但公司在选择保荐机构和审计公司时考虑不足,充分显示了公司治理结构在抵御这种风险时的脆弱性。

痛定思痛!周六福果断更换保荐机构为民生证券,于2020年再次对a股产生影响。然而,国家发展审计委员会的咨询直接击中了关键点:加盟收入占比接近80%,新店销售额极高,部分新店年销售额甚至是老店的3倍以上;商标纠纷不断,与周大福、六福珠宝等老牌珠宝企业的“山寨”纠纷不断发酵;库存余额急剧上升,2019年库存高达8.5亿元,占流动资产的42%。在这种情况下,监管部门对其“通过让价吸引加盟商是否可持续”提出异议。最后,周六福的第二次a股上市申请被拒绝。

再次出发!全面登记制度于2022年实施,周六福将上市目标转为深交所平移通道。但是在回复首轮咨询之后,公司主动撤回申请。市场普遍猜测,直销渠道极其薄弱是一个关键因素(2021年只有78家自营店,占比不到2%)。而且在委外加工模式下,产品质量控制风险暴涨,客户数量同比飙升58%。赌博协议的巨大压力也使公司喘不过气来,需要在2024年6月前上市,否则会触发回购条款。比如这样的因素,再一次无疾而终。

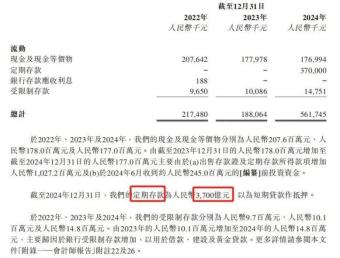

2024年,福星周六进入港交所,却遭遇招股书因“未能在6个月内完成上市倾讯”而失效的尴尬局面。现阶段,新的问题接踵而至。港股招股书中出现了“定期存款3700亿元”的乌龙事件,但实际现金不足50亿元,引发了市场对其财务真实性的强烈质疑。在黄金价格飙升27%的大环境下,公司毛利率逆势下降到25.9%,让人猜测其供应链的真实议价权。

经过仔细总结,可以发现,四次IPO失败的背后,直销比例过低的现象贯穿始终。

2025年2月28日,周六福更新招股书。有三个有趣的现象:一是自营店年收入仅为66.5万元,与行业平均670万元相比,差距巨大;二是2024年加盟商关闭多达674家,导致公司收入稳定性严重受损;另外,公司突袭分红9.45亿元,占净利润的93%。

就门店数量而言,截至2024年底,周六福4129家门店中,加盟店数量达到4038家,占97%以上,而自营店只有91家,占比不到3%。

就收入结构而言,2022-2024年期间,周六福的收入主要来自于加盟方式,这些年的收入占比都在一半以上。其中,服务费收入占比从2022年的25.7%下降到2024年的14.8%,自营店的收入占比从2022年的11.7%下降到2024年的8%。

弱小的自营力量,的确能为周六福提供健康可持续的明天吗?

苗床陷入加盟模式

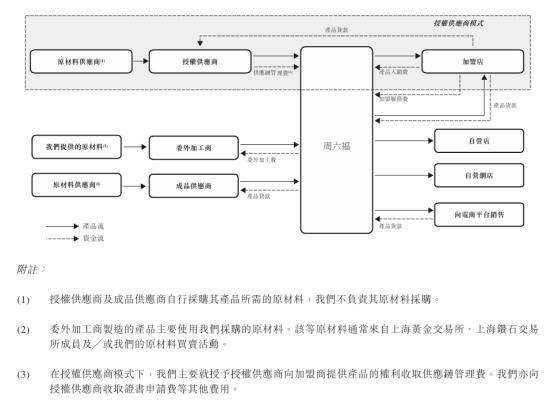

加入珠宝销售的方式一直都是 “双刃剑”。一方面可以帮助企业快速传播营销网络,以较低的成本实现规模扩张;另一方面,一旦管理和质量控制跟不上,就会成为一个连续发展的问题。 拦路虎。

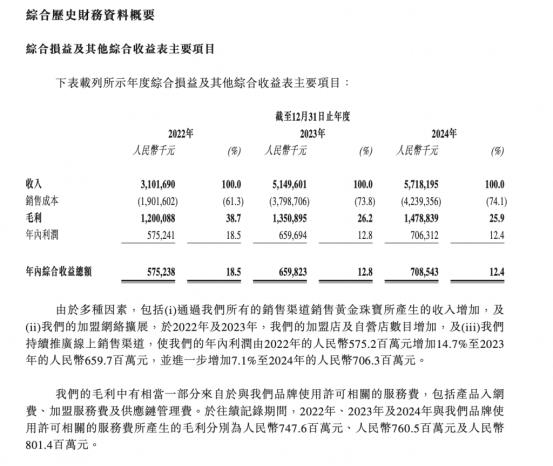

周六福营业收入从31.02亿元上升至57.18亿元,从2022年到2024年,实现了35.4%的复合增长,线上渠道收入占比也从34.6%上升到40%,成绩斐然。

但是,繁荣背后隐藏着隐患,从2022年的38.7%到2024年的25.9%,公司的毛利率明显低于周大福的22.4%和老铺金的45.6%。净利也同步下降,利润增长率远低于营收增长率,而且这种困境与周六福高度依赖的加盟方式密切相关。

为了快速扩大规模,周六福选择了“低直销比例” “高加盟商让价”策略,连续三年加盟商收入占总收入的50%以上。其中,2017年自营店只有2家,加盟店超过2200家。到2024年底,超过97%的加盟店在4129家门店中。但是这一模式导致收入结构严重失衡,商品销售毛利率仅为7.3%,与97.1%的加盟服务费毛利率形成鲜明对比。

随着商品销售收入比例的增加,服务费比例从25.7%急剧下降到14.8%,直接导致毛利率中心持续下降。过度依赖“以量补价”的增长路径,边际效益的下降凸显出加盟方式维持长期利润增长的核心缺陷。

低直销比例限制了公司控制市场终端的能力。为了吸引加盟商,周六福给予了很多优惠,这在短期内促进了加盟商数量的快速增长,但从长远来看,它带来了一系列问题。

在定价方面,虽然周六福为加盟商提供了统一的标准和建议零售价格,但允许在不超过建议零售价格25%的折扣范围内调整价格,以满足当地客户的爱好。

例如,在北京市不同地区的周六福特许经营店,黄金首饰的价格差异显著。减少后,有的店价格818元/克,有的店价格高达1000元/克。这种价格混乱不仅让客户难以形成对品牌稳定价格的认知,还严重削弱了品牌的整体形象,对品牌价值的提升极为不利。

在行业转型的大环境下,渠道价值正在从“渠道驱动”向“品牌驱动”转变。周大福等头部品牌通过自营门店建立会员制,回购率高达65%,而周六福97%的门店依赖加盟商,会员消费占比不到20%。

此外,2024年黄金价格暴涨27%,加盟商因终端需求萎缩大规模关闭门店,平均每天关闭1.85家门店,也暴露出轻资产模式的脆弱性。然而,缺乏直销渠道导致公司无法获取终端消费数据。2024年,公司存货周转天数达到180天,远高于周大福45天,滞销风险达到6.8亿元。

商品质量控制也是周六福面临的一大挑战。因为产品主要依靠代工生产,公司对生产环节的直接控制有限,加上众多加盟店分布广泛,质量监控难度大增。即使周六福声称对产品实行严格的质量控制,并提供保修政策,一些加盟商仍然存在产品质量问题。例如,曾经有一家加盟店出售的金饰没有得到消费者的投诉认可。一旦出现产品质量问题,不仅会损害消费者的权利,引发信任危机,还会导致品牌面临法律纠纷和经济补偿,对品牌声誉造成沉重打击。

打破对加盟路径的依赖,或提高加盟管理,似乎已刻不容缓。

上市已经成为一场破局对决

今天的“投资” 由消费者双重属性驱动的中国黄金珠宝市场,一场结构性的变革正以雷霆之势席卷而来。

就整体消费规模而言,2024年我国黄金消费量为985.31吨,同比下降9.58%,其中黄金首饰消费量为532.02吨,下降幅度为24.69%。如老凤祥、周大福、周生生、六福集团等领域的知名企业,都受到了不小的冲击。例如老凤祥,2024年营业总收入为567.9亿元,同比下降20.5%;同比下降11.95%,净利润为19.5亿元。

从金饰的消费观念中,也可以看出消费者的偏好正在悄然发生变化。古代、国潮等概念金饰兴起,这类产品以其独特的工艺和文化内涵,吸引了众多顾客的目光。与此同时,由于国际形势动荡,矛盾加剧,消费者在选择黄金首饰时更加理性,对具有资本增值特征的商品更加关注。然而,2024年黄金价格的剧烈波动不仅激活了黄金避险属性,而且显著抑制了终端消费需求,加剧了市场竞争的复杂性和不确定性。

在港股珠宝板块14家上市公司建立的竞争壁垒中,老店黄金以市值1559.3亿港元领先。其全直销高端方式堪称行业教材,聚焦99.9%纯金产品,精准布局SKP、万象城等高净值商业区。通过严格的商业中心准入机制,将稀缺渠道资源转化为品牌溢价能力,构成了“高端定位-优质选址-高客户单价”的闭环生态。

凭借百年品牌沉淀和全渠道运营优势,周大福、周生生等老牌港资巨头不断巩固市场份额,其中周大福在2023年实现了9.3%的市场份额,其“直销” 加入“一体式两翼式”,既保证了品牌调性,又实现了规模扩张。

在如此复杂多变的市场浪潮中,周六福无疑站在了转型的十字路口。当头部品牌以多样化的渠道和产品创新占领市场时,新兴竞争对手在电子商务收入的帮助下迅速崛起,周六福高度依赖加盟的发展模式。在高度激烈的市场竞争中,他们手中有多少独立可控的筹码?面对如此严峻的竞争格局,周六福港股上市可以称得上是一场破局对决。

本文来自微信微信官方账号“万点研究”(ID:Agumanhua),作家:秦楠,编辑:渔民,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com