为何潮玩行业不需要第二个POPMART,而是需要52TOYS?

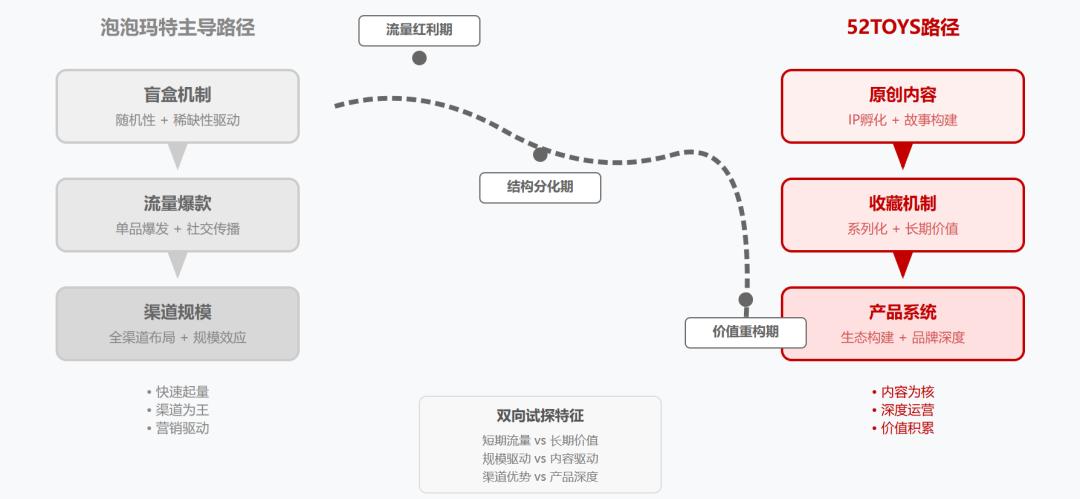

中国潮玩市场的竞争水平在Labu引发的全球哄抢潮的背后发生了深刻的变化。泡泡玛特,曾几乎自己开始了潮玩市场的理解,现在正面临着新阶段的考验。除了它的强光之外,像52TOYS这样罕见的“非泡沫玛特”玩家正试图在夹缝中突破一套截然不同的玩法:它强调IP孵化的原创性,拥有自己的模型体系,构建深层垂直兴趣社区,与泡沫玛特擅长的流行盲盒路径形成鲜明对比。

从我们的研究结论来看,这种“非典型”的时尚逻辑不仅仅是一个小而精的企业的另类路径,更是时尚行业在跨越红利期进入新阶段的关键变量。目前,52TOYS代表了一种更接近“内容消费基础设施”的尝试,当时“内容资产化”逐渐出现,盲盒经济受到信任门槛。它的成败不仅关系到一个品牌的突破,也关系到行业底层逻辑的自我更新。

但是我们也要承认,潮玩并不是一条轻便的赛道。不管是IP生命周期的不确定性,线下零售模式的高成本,还是“内容” “商品”的商业逻辑实现了资本价值,52TOYS面临的挑战不亚于泡泡玛特曾经走过的道路。甚至可以说,它的路径更难,因为它不能复制泡泡玛特的“盲盒收入” 快速通道投放”的组合拳,只能靠内容深耕和产品耐心,一步一步打磨信任。

在这项研究中,我们将尝试恢复公司52TOYS背后的真实逻辑市场前景,而不是做出简单的“二选一”判断——它在哪些层面形成了泡泡玛特的“镜像对手”?潮玩行业的第二增长曲线是否正在建立?更为重要的是,它能否承担起更长期、内容驱动的“文化资产企业”概率?它不仅是潮玩行业的一个岔路口,也是投资者对消费资产底层结构理解的一种重新校正。

潮玩,究竟是玩具,消费品,还是内容文化资产?

要理解52TOYS的价值潜力,首先要回答一个根本问题:潮玩到底是什么样的生意?

如果只看产品形式,那就是玩具;从消费形式来看,这不仅仅是消费品;从客户的情绪来看,它接近符号“自我满足”;然而,如果从长期资本的角度来看,它正在接近“内容文化资产”的理念。这种多重身份不仅让潮流在短时间内容易产生情感流量,而且使其在估值体系中充满不确定性。

潮玩产业价值链

“内容IPד产品力”是潮玩的双核实质

“内容IP”是潮玩的本质。×工业产品“混合产品”。无内容,只是装饰;没有产品力量,也很难放量。通过IP驱动顾客的注意力,泡泡玛特迅速建立了“盲盒” 以直销店为主的大规模渠道,但是盲盒的“概率机制”决定了它早期的爆发是基于顾客的情感消费。而且52TOYS更加强调IP世界观的构建和原创性,试图使产品成为IP内容的延伸媒介。它是一种更贴近动漫产业的思想,强调品牌价值的可持续沉淀。从这个角度来看,52TOYS并非泡泡玛特的“另一种玩法”,而是希望成为“另一个行业”。

从“玩具”到“文化消费基础设施”的产业演变

当我们对行业进行分析时,我们经常反复问:这是一家什么行业的公司?究竟卖什么?

假设泡泡玛特更接近一个“品牌” 如果渠道驱动规模零售的轻资产公司,那么52TOYS更接近内容驱动的重产能模型公司,IPR&D更深更强,产品体系更完整,自研产品(如MECHA)、Box变形机甲系列)比例更高,SKU迭代节奏更慢。这样自然更像是日本模型品牌BANDAI,而不是中国快时尚IP品牌。

因此,与其说52TOYS是潮玩行业的“分杯羹”,不如说它正在努力打造一条IP工业化的中国产业路径。这也解释了为什么它愿意投入大量资源孵化“非常内容” 原创宇宙的实体商品,而非单点创造单一爆款。

潮玩产业双向试探

目前,潮玩处于“消费升级”状态×情绪认可ד品牌价值”交汇的初始阶段。RET睿意德分析预测,2026年中国潮玩市场规模有望突破1000亿元,近三年年均增长率超过22%。但是,更值得注意的是,消费者对“内容深度”的需求正在迅速增加。以模型潮玩为代表的“高认同感” 长期生命周期IP正超越盲盒潮玩,真正成为长尾跑道。从这一维度来看,52TOYS就像是开启新市场认知口的“跑道定义者”。

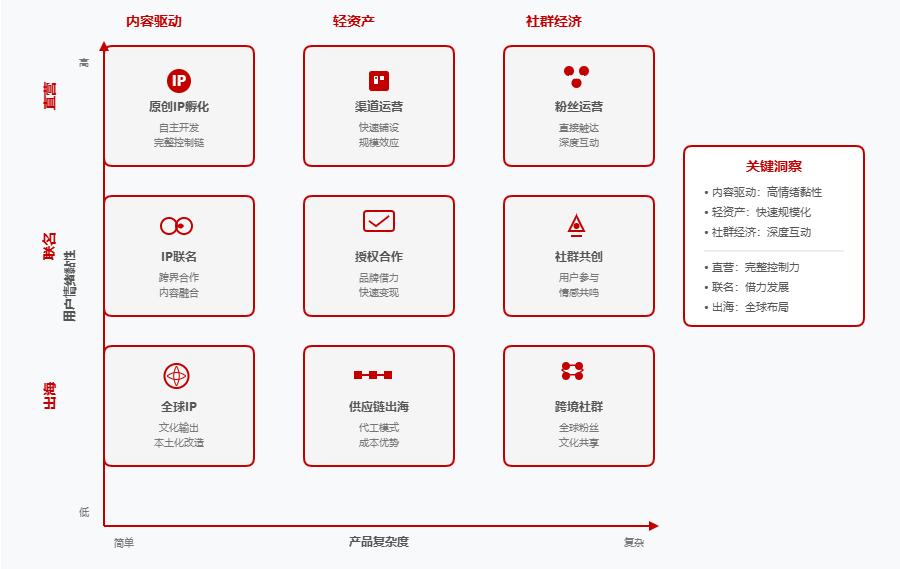

“本质属性X商业结构”九宫格潮玩行业

成长型发动机分析:52TOYS依靠什么来驱动未来?

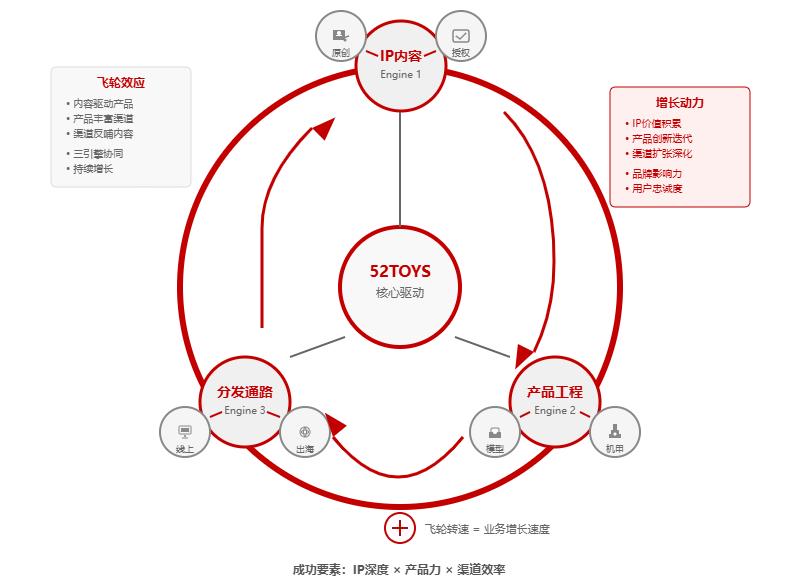

了解一家公司的成长,最重要的问题不是“它现在赚多少钱”,而是“为什么它将来会继续放大它的价值”。在52TOYS模式下,我们可以清楚地看到它试图构建三个增长引擎:原创IP内容系统、工业产品能力、渠道和出海系统。

这三个引擎更像是三个并行演变的系统,而不是一个集成的“大闭环”。它们之间既有协同性,又有各自的不确定性,决定了52TOYS未来生长路径的清晰度和天花板的高度。

成长引擎1:从“做IP”到“建立内容资产”

52TOYS与现有主要潮玩品牌最大的区别之一,就是它更加强调IP世界观的构建,而不是“角色爆款”。其代表IP“BEASTBOX变形兽盒”系列,已连续推出160多个SKU,围绕恐龙、猛兽、昆虫等子系列,构建了一个类似于变形金刚的“战甲宇宙”。这款游戏,与其说是卖玩具,不如说是以产品为媒介,打造一个可以商业化变现的“内容世界”。

这一模式的核心逻辑是:内容先行×商品承载×顾客继续消费。

它还决定了52TOYS需要一个“内容IP孵化机制”,就像动画、影视、游戏公司一样。现在52TOYS的IP类型已经包含了“原创战甲IP”(BEASTBOX、MEGABOX) 历史潮玩(文物系列) 授权类IP,并以更慢但更稳定的方式运行。

这一内容模型代表着其商业发展缓慢,风险更大,但是一旦成功,生命周期远远超过一般消费品IP。

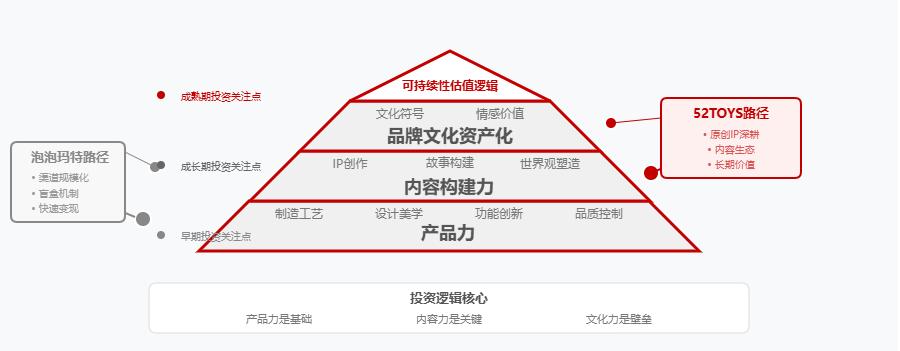

金字塔行业投资逻辑金字塔

增长引擎二:产品力和工业化能力的稀缺性

泡沫玛特的核心优势在于设计感和供应链的融合,而52TOYS更像是一家“硬件制造”的公司。其产品从结构设计、可移动性、模具精度到配件组合都高度复杂,类似于模型、积木、变形金刚等高客户产品的工艺标准。

以BEASTBOX为例,其设计复杂程度远高于盲盒公仔产品,客户愿意为单个SKU支付的价格区间为109-299元,明显高于泡泡玛特的主要价格区间。此外,单个SKU的生命周期可以持续2-3年甚至更长时间,这在快速迭代的时尚游戏行业中是极其罕见的。

这意味着52TOYS不依赖“快爆快收”的网络名人游戏,而是在更强的商品回购逻辑中长期保留空间。这背后是企业在产品研发、模具抛光、工艺恢复等维度的工业化能力,是一个高度稀缺的“难以复制的堡垒”。

成长引擎三:直营电子商务与全球出海的协同布局

与以线下门店为主导的泡泡玛特直销零售体系不同,52TOYS更注重线上渠道运营和国外市场占有。

截至2024年,52TOYS在天猫、JD.COM、抖音、小红书等主流平台上构建了一个相对完整的在线系统,同时在亚马逊、亚马逊、美国、日本、韩国等地区,LOFT、TOYS“R“US等渠道扩张明显。国外市场的销售比例已经达到了两位数,同比增速高于国内市场。

出海不仅仅是销量的增加,更重要的是品牌全球化的认知建设。52TOYS机甲产品自然在欧美市场有文化接受度,是中国为数不多的具有“IP出海能力”的原创品牌之一。

这三个增长引擎并不是“全部运行”。虽然它们已经显示出自己的潜力和结构性,但仍有以下问题需要继续拆解:这些能力最终能成为“商业势能”吗?它的核心价值模块健康吗?下面,我们将从盈利模式和资本效率的角度拆解52TOYS的可扩展性。

潮玩的盈利模式和资本效率到底是怎样的?

如果说“IP内容能力”、“工业产品实力”、“多渠道运营能力”形成了52TOYS的增长引擎,那么它能否成为一个可持续盈利的企业,关键还有两个问题:

每次销售一种产品,毛利率是多少?

企业整体经营,资本回报效率是否足够高?

与泡泡玛特高度标准化、迭代快、流量驱动的盈利模式相比,52TOYS的思路更像是“内容资产”的长期建设过程:R&D投资重、生命周期长、现金流节奏慢,但抗风险能力更强。

产品结构逻辑在毛利率背后的产品

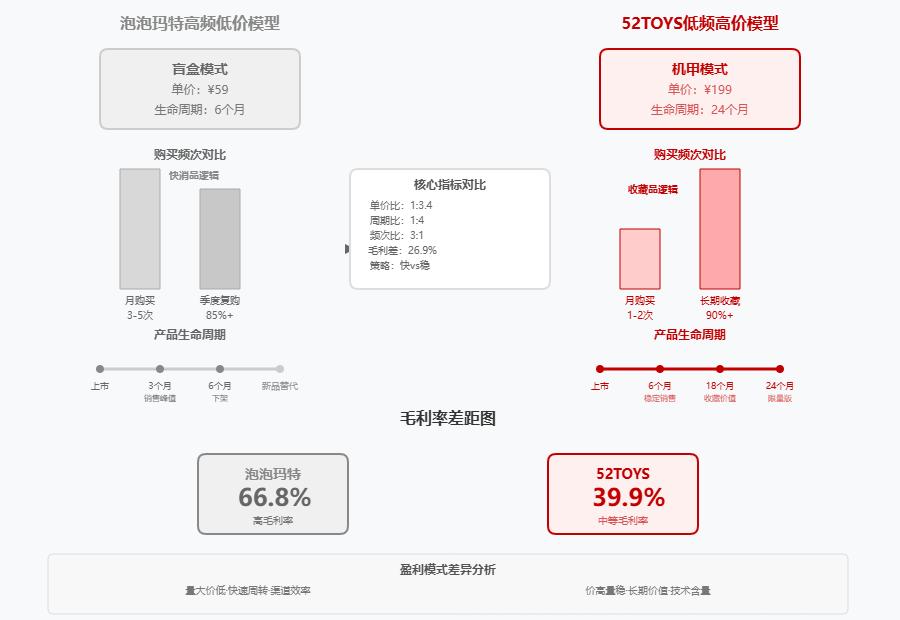

根据2024年的最新数据,泡泡玛特的整体毛利率为66.8%,保持稳定;但根据港股招股书52TOYS,2024年商品毛利率为39.9%,自有IP毛利率为42.5%(高于授权类或周边衍生品)。

潮玩盈利路径对比图

它反映了一个重要趋势:52TOYS更依赖于“高价单品” 高回购率的盈利模式,而不是盲盒行业典型的“快进快出” 高利润覆盖高周转”。

总之,52TOYS并非靠“快速爆炸”,而是靠“延长商品时间,深入运营客户”来拉动整体盈利模式。

研发资本化的费用结构和挑战

隐藏的风险:内容模型的成本结构更重。52TOYS尚未披露完整的财务报告,但已知其R&D和设计部门规模超过100人。仅经过3年的打磨,BEASTBOX系列就投放市场,说明其IP孵化周期明显长于行业普遍水平。

此外,内容企业的成本往往是“先重后轻”,需要在R&D、版权、模具、动画制作等前期投入大量资金,这也使得其纯利润性能容易受到短期利润的影响。

但从长远来看,这种结构一旦运行,就会有更强的复利效应。例如,同一个BEASTBOX模具可以通过“变色模式”、“盲盒版本”和“联名模式”实现多轮变现,边际成本明显降低。

因此,52TOYS的盈利模式并不是“表面美”,而是耐心资本追求的长期内容资产模式——其盈利模式是“晚到”,但一旦表现出良好的复利效果。

由“商品公司”到“资产公司”:长期内容资产价值

一个值得注意的逻辑是,如果52TOYS能够通过IP产品矩阵BEASTBOX,那么它将不再是一家“销售产品”的企业,而是一家拥有类似内容的版权资产公司。

就像任天堂可以在玛利奥和口袋妖怪的帮助下实现几十年一样,一旦52TOYS形成了完整的内容世界观,得到了用户的精神绑定,它的每一个角色和每一个设定都可以直接实现很多场景,比如周边、影视、衍生品、游戏等等。从这个角度来看,它更像是“内容” 产业跨界混合模式,具有资产沉淀能力。它是一些长期资本愿意参与的赛道逻辑。

52TOYS空间界限与升值空间分析

在潮流玩法行业从疯狂回归理性的环境中,判断一个公司的长期价值,不仅取决于“现在能不能生气”,还取决于它是否构建了长期的用户心智资产,是否能穿越情绪、周期和文化波动。

当我们重新审视52TOYS时,它的价值不在于它是否比泡泡玛特更受欢迎,而在于它是否正在构建一个新的范式——它是否真的可以成为“内容资产” 新型消费文化企业产品模式。

投资要点:是内容资产,不是网红产品

从我们产业投资的角度来看,52TOYS最值得关注的不是它的一个爆炸性产品的销量,而是它能否继续创建一个可复制的内容资产模型。

以BEASTBOX为例。从2018年项目开始到2021年上市,每一种盔甲形式都经过了高度的设计和世界观,并逐渐在海外市场进行了测试(包括日本、东南亚和欧美),形成了自己的“IP矩阵”。 产品形态 多渠道联动的立体经营模式。

“三引擎增长模式”52TOYS

这意味着它的核心价值不是“卖多少盲盒”,而是它是否有内容沉淀和可移动的流动性,这是投资“内容公司”最关键的环城河。

通过以下三个问题,我们建议判断其资产价值:

原创IP产能和生命周期是否稳定?

有没有能力让一个IP穿越多种媒体形式并继续实现?

内容资产能否规范化、工业化,形成系统化的产品变现路径?

现在看来,52TOYS最初具备上述能力,但仍处于“从项目制到资产制”的过渡阶段。

增长边界:组织升级而不是估值泡沫

52TOYS的增长空间不是“再次复制泡泡玛特的规模”,而是另辟蹊径,构建一条更慢、更稳定、更有内容积累能力的商业路径。

参考Funkoko等海外对标企业。、BANDAI、LEGO,我们会发现一个共同点:最终赢的不是爆款制造商,而是“长期产品体系” 内容构建者”。

但是这条路并不容易,对于52TOYS来说,未来有三个挑战:

包括产品决策机制、IP协同机制、R&D产能比例等,组织从“创作者集群”向“内容产业系统”的转变。

金融模式由“爆款驱动”向“多周期平滑”转变:增强稳定性,延长生命周期,增加ROCE。

随着全球市场适应和文化输出能力的提高,目前超过80%的收益仍然来自中国市场,未来出海深度将决定估值上限。

所以,它的空间界限不在于市场需求,而在于组织能力和内容系统的升级曲线。

结语

市场通常沉迷于短期刺激和热点追求,尤其是当一个故事被渲染得极其感人,增长曲线极其陡峭时,投资者往往会不自觉地将“受欢迎”等同于“有价值”。然而,真正具有投资潜力的公司,可能并不是那些短期成为市场焦点,经常被人们讨论的公司,而是那些能够在漫长的时间里不断被人们铭记的公司。

如果我们从“投资评级”的情况来判断52TOYS,我们可以给出一个明确的判断:这是一个值得持续验证和跟踪的“内容资产化”模型样本。它的独特之处在于,它试图构建一条以原创内容为核心、具有工业产品实力、能够拓展全球市场的复合文化品牌路径,而不是模仿泡泡玛特,也不完全应用Funko的授权路线。虽然其商业模式、组织结构和盈利能力仍处于建设阶段,但已经有了明确的方向。如果能够逐步完成从“品牌”到“资产”的飞跃,其长期资本价值将大幅提升。

本文来自微信微信官方账号“RET睿意德”,作者:36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com