中产阶级中产阶级的九价HPV疫苗不仅仅是中产阶级。

九价HPV疫苗,万泰生物,终于获批上市。

2024年4月,万泰生物的九价人乳头瘤病毒疫苗(商品名称“馨可宁9”)II期主临床试验完成失明,获取关键数据,8月正式向国家美国食品药品监督管理局提交上市申请。经过10个月的审查和检查,万泰生物于2025年6月4日晚宣布,其产品新可宁9于近日获批上市,成为首款获批上市的国产九价人乳头瘤病毒疫苗。

公司公告中的截图来源

6月5日,万泰生物开盘后股价直接涨停。截至当日收盘,涨停板上的封单数量仍高达近5万只,可见基金青睐的热度。

在馨可宁9上市之前,默沙东“佳达修9”在中国九价HPV疫苗市场被智飞生物代理独家垄断多年。此前,由于供需严重失衡,疫苗的稀缺性催生了独特的社会符号——预约截图、接种卡照片、医院定位打卡,共同构成了“健康中产阶级”社会认证的“三件套”。

万泰生物曾以馨可宁二价HPV疫苗的低价策略掀起行业价格战。如今,随着九价HPV疫苗的批准和上市,在市场结构发生巨大变化的背景下,疫苗巨头可能不仅仅是中产阶级。

九价HPV疫苗供需翻转

默沙东佳达修于2018年获批在中国上市,智能飞行生物是大陆市场的独家代理商。在上市前几年,佳达修9的年批发量不到500万,面对3.5亿适龄女性的需求,产生了极其稀缺的效果。

在此背景下,2021年左右,部分城市公立医院9价HPV疫苗预约排队周期已近半年,部分一线城市热门机构排队时间甚至超过一年。但私立医院的单针价格从原价1300元左右溢价到2000元,仍然陷入“一苗难找”的供需困境,甚至催生了系统预约的黄牛产业链。

从2022年开始,“九价接种”的打卡内容在小红书、微博等社交平台上流行起来,“预约截图” 接种卡 “私人诊所定位”几乎成了中产阶级的身份标志。在供需失衡的背景下,九价人乳头瘤病毒疫苗被消费主义驱使,甚至有消费者愿意出国预约接种疫苗。

直到2023年,这种疯狂现象才开始逐步降温。根据智飞生物发布的批发数据,2023年9价HPV疫苗批发量达到3655万支,比2022年的1548万支增加了一倍多。伴随着供给的增加,“一苗难寻”的紧张局面得到了有效改善。

与此同时,消费者对九价HPV疫苗的需求也在萎缩。

2020年,万泰生物二价HPV疫苗(商品名称“馨可宁2”)正式投放市场,是第一种国产HPV疫苗。馨可宁2上市时,价格为329元/支,仅为进口二价HPV疫苗“希瑞适”(GSK生产)价格的57%。

凭借价格优势,馨可宁2在早期成功站稳脚跟,并实现了与默沙东四价、九价HPV疫苗的错位竞争。

但随着沃森生物二价HPV疫苗(商品名称“沃泽惠”)的获批上市,万泰生物和沃森生物于2023年开始在政府采购中展开激烈的价格。两个产品的原价都是329元/个,但到2024年,政府采购的中标价格已经“卷”到了20多元。

这种“脚踝斩”式降价对市场影响很大。 ,敏感客户迅速转向性价比高的二价HPV疫苗。此外,政府的免费接种政策进一步放大了这一趋势。比如山东、浙江、海南等10多个省份将国产二价HPV疫苗纳入民生项目,为9-14岁的女生提供免费接种。

在供需反转下,九价人乳头瘤病毒疫苗的受欢迎程度迅速消散。因此,2025年2月,默沙东宣布暂停向中国发货至年中,以减轻智飞生物的库存压力。

万泰生物新批准上市的九价HPV疫苗在这种背景下应该如何突破?

在战争中,价格暴跌

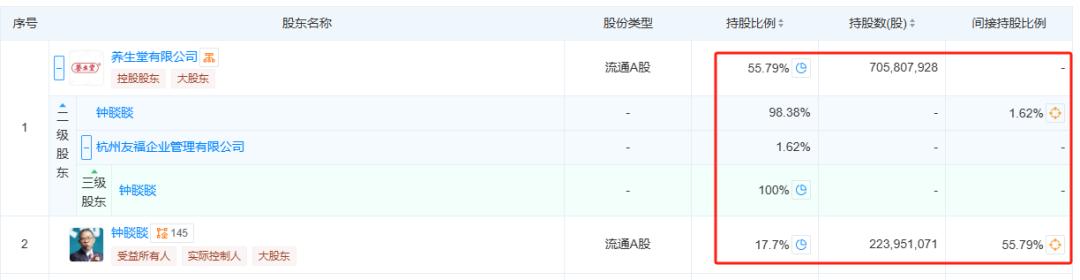

万泰生物前身为北京万泰生物工程有限公司,后来因经营陷入困境,大部分股份都是通过他们的养生堂有限公司收购的,所以钟邈邈也成为了公司的实际控制人。天空调查显示,目前钟半生物直接间接持有万泰生物的总比例高达73.49%。

截图来源于天眼查

万泰生物对九价HPV疫苗的研发始于2007年。当时厦门大学夏宁邵团队与万泰生物联合攻关。经过近18年的历史,项目累计R&D投资约10亿元。

如此多的资金砸进去,万泰生物的九价HPV疫苗,上市后能不能像以前的二价HPV疫苗一样大赚一笔?

作为第一款国产九价HPV疫苗,新可宁9成功上市,类似于万泰生物此前推出的第一款国产二价HPV疫苗新可宁2,打破了同价进口疫苗在国内市场的垄断地位。然而,与新可宁2上市时的情况相比,今天的市场环境发生了显著变化。

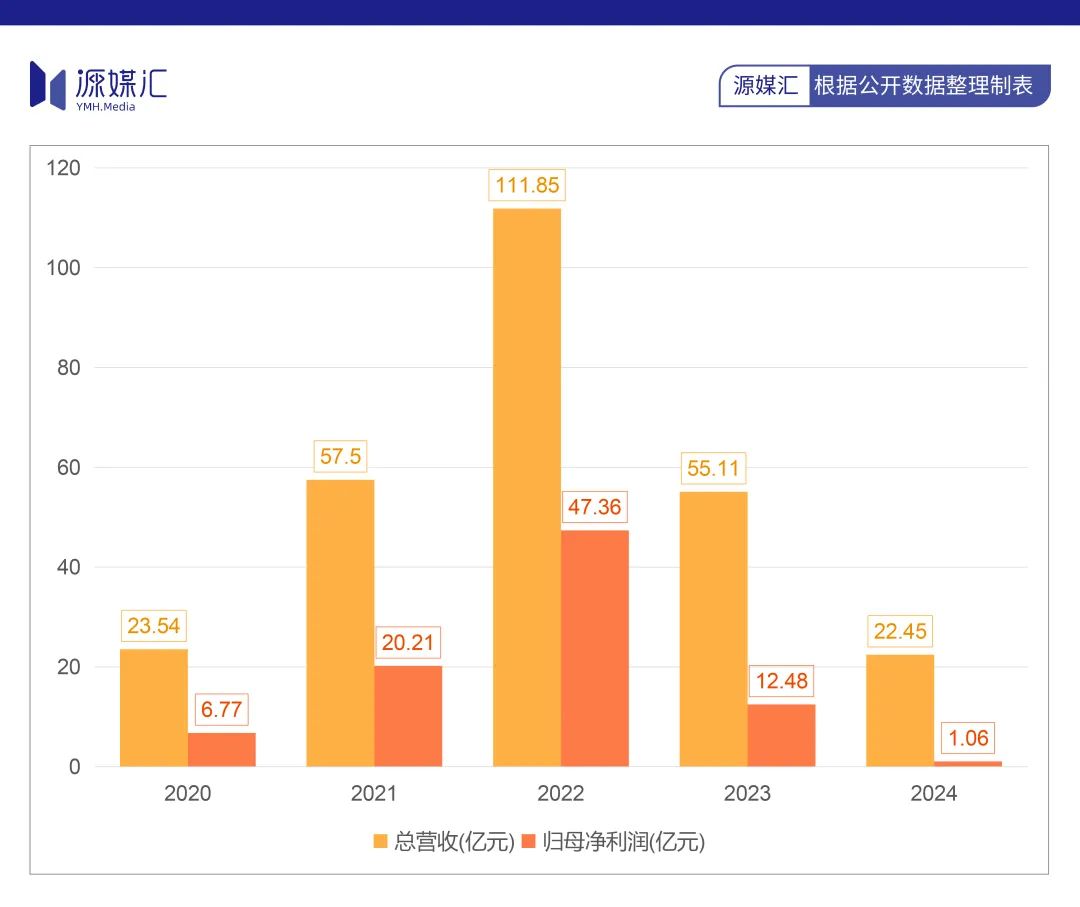

2020年新可宁2正式向市场推广后,凭借自身的价格优势和国内首苗的稀缺性,迅速打开市场,商品在公立医院的渗透率迅速提升,2020-2022年成为产品的“黄金收获期”。在这一爆款产品的加持下,万泰生物的利润从2020年的20多亿元飙升至2022年的110多亿元。

然而,随着沃森生物2022年获批上市,万泰生物的“盛会”已经完全结束。作为第二种国产二价疫苗,沃泽惠在2023年政府采购中开始了“自杀价格”,万泰生物被迫跟进。

在激烈的价格战中,万泰生物的总收入也从2023年开始大幅下降,从去年的111.85亿元减少到55.11亿元;到2024年,它已经暴跌到22.45亿元,基本上已经回到了2020年的水平。

可以看出,在生物制药行业,先发优势是公司建立核心竞争力的核心要素。万泰生物的盈利周期本质上取决于其能否保持技术研发和商业化的领先速度。

下沉市场或关键

所以,同行的R&D进展如何?

当前,国内多家制药公司的九价HPV疫苗已进入临床后期,形成了密集追逐的趋势。

具体来说,康乐护卫的九价HPV疫苗已于2025年2月完成III期临床试验的首次分析。根据计划,上市申请将在2025年底前提交给监管部门,预计2026年上半年上市。

瑞科生物九价HPV疫苗,也已完成访问观察阶段,预计2025年底提交上市申请,预计2026年下半年上市。

二期临床试验正在稳步推进沃森生物和博唯生物的九价HPV疫苗,预计2027年上市。

在这种背景下,万泰生物的市场窗口期已经变得紧凑。虽然新可宁于2025年6月率先获批上市,成为世界上第二种九价HPV疫苗,但康乐护卫、瑞科生物等企业的产品预计将于2026年陆续上市,价格战可能即将开始。

所以,今年的领先时间,或者万泰生物为数不多的红利期。

然而,在九价HPV疫苗市场,即使是之前垄断多年的默沙东也面临着需求萎缩的问题。万泰生物希望在今年的红利期内有所成就,这可能是下沉市场的关键。

事实上,九价HPV疫苗接种率,呈现出明显的区域差异化特征,一线城市与下沉市场形成鲜明对比。

在北上广深等一线城市,九价疫苗接种率相对较高,因为经济水平高,医疗资源集中,年轻女孩健康观念强。相比之下,虽然县区群体占中国总人口的51.5%,但由于经济水平、医疗资源分布和健康认知的限制,下沉市场的九价人乳头瘤病毒疫苗接种率明显低于城市地区。

因此,继续二价HPV疫苗上市时的贴近百姓的价格策略,吸引因默沙东进口疫苗价格相对较高而犹豫不决的消费群体,或万泰生物目前的关键发力点。

针对业绩下滑背景下新批准上市的九价人乳头瘤病毒疫苗未来如何打开市场等问题,源媒汇向万泰生物秘书办公室发送咨询邮件,截至发稿时未得到回复。

对于万泰生物来说,如果未来一年内无法实现下沉市场的深度覆盖,随着2026年后许多制药公司的九价疫苗集中上市,其市场份额很可能会被后续的竞争产品分流,从而错过了国内替代黄金的窗口期。

没有太多的时间留给钟邈邈。

本文来自微信微信官方账号“源媒汇”,作者:胡青木,编辑:苏淮,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com