霸王茶姬走出了第三条路。

在商业世界中,“后发”通常代表着被动,但也很少“先到”。

当所有人都认为电商大战已经结束时,拼多多逆势崛起;当新能源汽车“饱和”的声音沸腾时,是小米汽车的开始。

霸王茶姬也是茶跑道的后来者——起源于2017年,比新茶爱好者年轻几岁。但2024年GMV超越星巴克中国,营收增速堪比蜜雪冰城。

霸王茶姬自3月获得中国证监会许可后,按计划推动赴美上市。今天上午,它更新了招股书,公布了定价区间:26-28美元。如果2024年的利润估计不到14倍,远低于同行蜜雪冰城(33倍PE)、古茶(PE25倍),为未来的市场表现留下了更多的发展空间。

在关税战的背景下,市场波动是不可避免的,而霸王茶姬即使面临这样的“折扣”,估值仍然挤进了行业TOP3。

回放拼多多,就是用性价比把握农民工的钱夹,从阿里和JD.COM的缝隙中成长为庞然大物;小米汽车站在蔚小理的肩膀上,凭借“雷总是为我开门”的体验一炮而红。

能够“晚到超车”的霸王茶姬,显然也不是没有故事的同学。在拆解方面,推动因素主要有以下两点:

采用原叶鲜奶茶(茶拿铁,tea latte)大型单品路线,用户群上下挖掘,同时拖出店铺效率诱人的曲线。

在极高的运行效率下,大搞第三空间,抄袭“消费降级”的底部。

All in大单品路线,杀出一条“捷径”

网上搜索“婚宴”,除烟酒、喜糖外,霸王茶姬竟有很高的出场率。

根据霸王茶姬的《2024会友报告》,去年1-9月,其在婚礼等群体场景中共售出150万杯,水杯可从北京连接到香港。

而且这种“意外财富”,实际上是霸王茶姬的味道走向大众,在各种场景中如鱼得水。

如今,人们对饮料的需求早已从单纯的止渴转变为各有所好,并在休闲享受和功能性方面不断延伸追求。

对此,商家随着各跑道的盛开而开放。但是,在经历了不可避免的竞争之后,茶道玩家却无法一起走下去。

从休闲享受的角度来看,同质化、严重调整的奶茶,在不断“粥化”的吐槽声中,逐渐退出大众的视线;口味不时变化的新鲜果茶,已经成为目前茶叶市场上最美的幼崽之一,孵化了喜茶、奈雪等品牌。

主要推广茶拿铁大单品的霸王茶姬,挤进了星巴克的功能跑道。

而且分化的路线,也使两种茶饮品牌的经营风格,截然不同。

在休闲享受消费的引导下,鲜果茶跑道一切都迎合了新鲜感。2023年1-7月,50多个茶咖品牌“更新”了261款饮料,每个品牌每9天都会更新一款。

几乎所有不断刷新的商品都紧跟季节和各种潮流元素,成为“爆款”机器。比如《玫瑰的故事》走红期间,瑞幸买了一个新的黄玫瑰拿铁,反复缺货。

但也使用户对单一品牌或单一口味,没有长久的忠诚,通常“哪有好吃的,就去哪里尝咸淡”。

为了抓住用户的味蕾,每个家庭都陷入了“内卷”的困境,难以自拔:一个新产品有受欢迎的迹象,所以他们蜂拥而至,产品创新的窗口期越来越短。

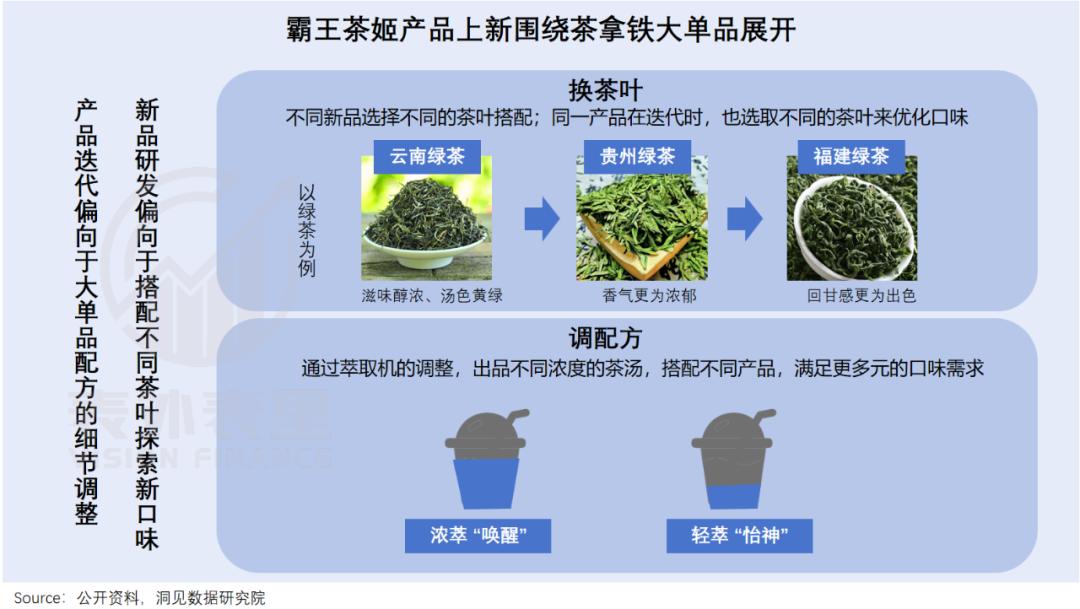

另一方面,霸王茶姬完全是另一种玩法。2024年新增仅14次,产品迭代更倾向于微调大单品配方——通过不同的茶气组合探索各种“茶拿铁”。

所谓“茶拿铁”,简单来说就是用做咖啡的想法做茶,但意大利咖啡是以咖啡液为基础,加入不同比例的牛奶,形成各种口味。茶拿铁是一种茶汤,可以搭配不同的茶叶,提取不同浓度,满足多种口味的需求。

这样,品牌就可以轻松煽动回购,因为茶大于牛奶的轻盈口感和茶本身的消费粘性。毕竟爱喝现茶的人几乎一周点一两次,霸王茶姬近90%的会员订单都是回购订单;根据招股书,截至2024年底,霸王茶姬的会员达到1.77亿。

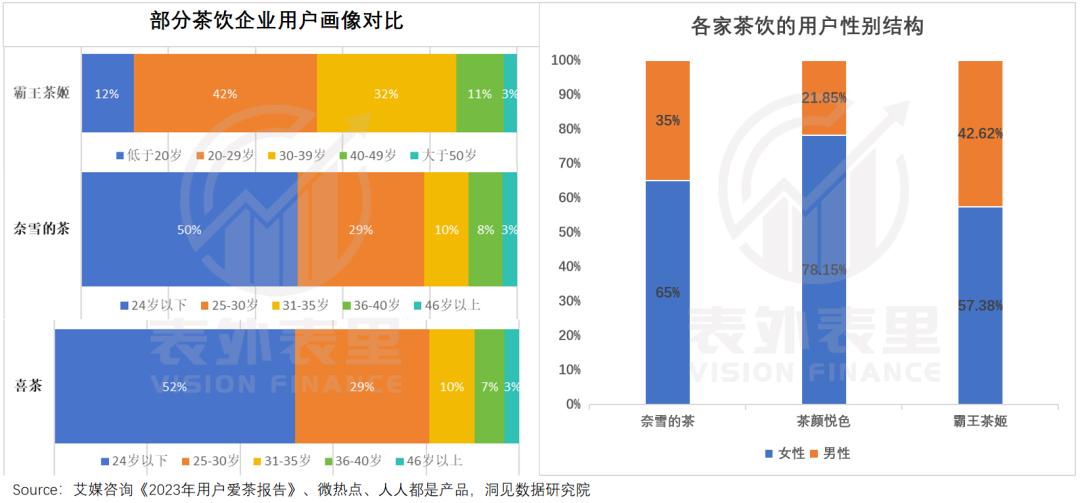

不仅如此,还有机会俘获更多的人。如下图所示,在霸王茶姬店,除了年轻人聚在一起聊天,还有很多大妈坐着炫耀奶茶。

与其它茶饮同行相比,霸王茶姬覆盖顾客的年龄明显更加均衡;性别方面,也主要推广一种“男女通杀”。

这是因为茶拿铁的清淡口感和低能量让老年人和不那么爱喝奶茶的男同志不再被糖劝退;同时,低价也满足了上一代缺钱的大学生和爱省钱的人。

说白了,茶拿铁的味道没有那么甜腻,更适口,更具性价比,让霸王茶姬比同行更能上探下挖。

根据招股书,2024年霸王茶姬三大畅销商品的销售额占国内GMV的61%,大单品“通吃”。

而且这种商品路线的选择,也使得霸王茶姬的生产效率与同行形成鲜明对比。

奶茶党应该发现,在霸王茶姬点菜,2分钟就可以拿到;在其他茶店,5-10分钟就可以拿到。

更长的等待时间在于生产新鲜果茶的繁琐步骤——员工要熟悉配方,严格配比,出杯装饰,在各种瓶瓶罐罐之间来回折腾;主要推广大型单品的霸王茶姬,直接规范中央机器的成品,8秒左右就能出一杯。

再次看准备阶段,消费比较大:新鲜果茶要有专门的人员,负责洗水果、去皮等,而霸王茶姬只需准备茶叶和牛奶。

简单的流程,让霸王茶姬店员工,一般上手比较快;而且所需的人力,也远低于同行。

在各方面都标准化的情况下,店铺开单的效率也是next。 level。据招股书显示,霸王茶姬的门店每月出杯量超过25,000杯。

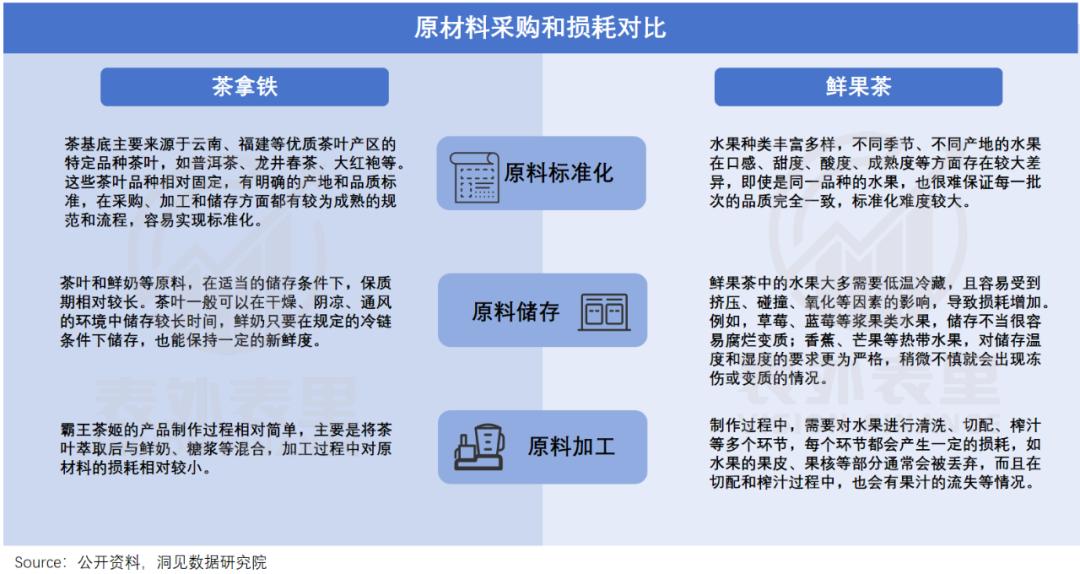

当然,这样的产量离不开上游供应链的支持。可以看出,与果蔬茶相比,茶拿铁更容易形成大规模采购;而且保质期更长,可以减少食品安全隐患。

此外,目前的运营效率,也会影响品牌未来的增长空间。

三是“消费降级”,霸王茶姬逆势抄底?

喜欢购物的人也许已经注意到,在人来人往的商圈里,霸王茶姬经常与星巴克做邻居,成为类似“地标”的出现。

这种情况越来越糟糕——招股书披露,霸王茶姬今年将在国内外设立1000-1500家门店。从已经落地的新店来看,都是针对星巴克的大店。

然而,由于业绩压力,星巴克最近对商店的应用进行了仔细的计算。在“工作、谈事、喝咖啡、逛街、聚会、喝奶茶”观念的影响下,茶的第三空间就更不乐观了。

然而,从硬币的另一面来看,事实上,现在正是霸王茶姬“逆势抄底”的好时机。

一刻也离不开工作的农民工,可能会有这样的个人感受:星巴克降低成本后,桌子变短,椅子变硬,坐着腰酸背痛;奶茶品牌优先考虑店铺效果,只留下等茶的位置“劝人快走”。

过年回老家相亲的年轻人也有类似的苦恼——在咖啡店约会就像谈生意一样,去火锅店太亲密了,手机都快烂了,还是找不到几个合适的“半正式约会场所”。

这个时候,一个可以静静地坐下来喝一杯饮料,舒适地工作的地方,重要性就凸显出来了。

显然,霸王茶姬盯上了这一点,店面面积卷到60-80平方米,圆桌软沙发,长桌靠背椅一摆,再安排插座,wifi,使农民工无法抗拒;与此同时,温和的木制空间、茶马地图等元素,结合国风BGM,让人在茶香中轻松放松。

诚然,有实用性和情感价值是不够的,在捂着钱包生活的岁月里,顾客花每一分钱都追求“物超所值”。

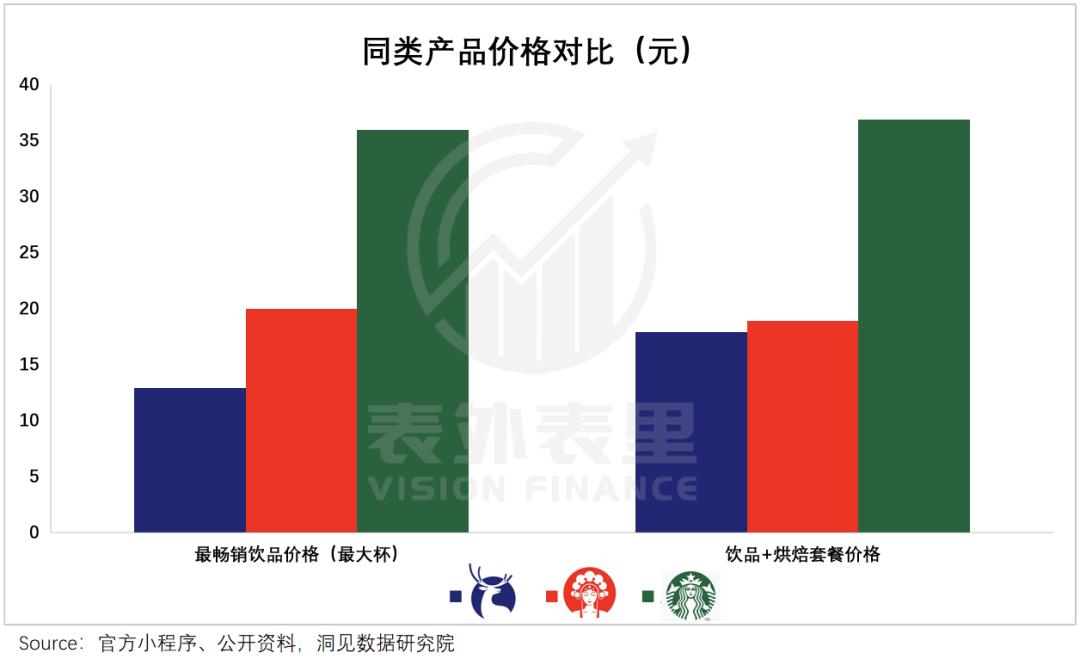

但是现在想留在星巴克,一般要花一杯30元。 咖啡,逐渐变成月薪5K、工作场所的人,时薪30元左右,难以承受;装修大气传统茶室,往往人均几十几百元,更是去不起。

相比之下,霸王茶姬的单杯饮料和烘焙包价格只有星巴克的一半,只比瑞幸咖啡的平均客户单价略高,但可以有一定的“第三空间自由”。

这种性价比让压抑需求的消费者无法应对。如上所述,厌倦购物的老人、各线城市的年轻白领和学生都喜欢去霸王茶姬点一杯奶茶休息一下。

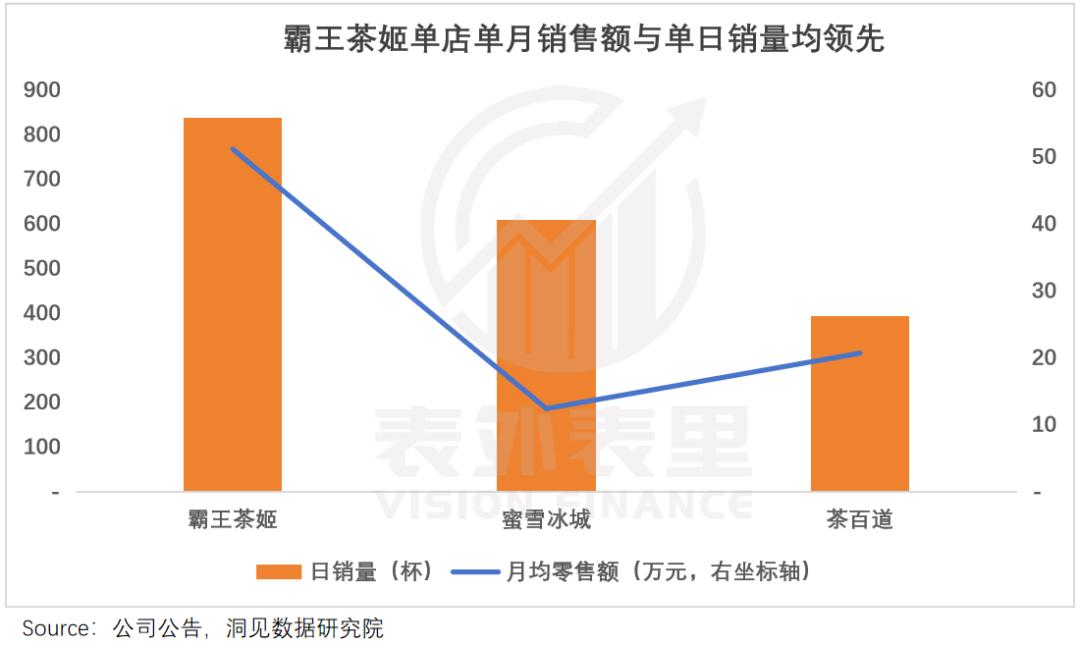

基于此,霸王茶姬的店铺日销量远远落后于同行,包括“接地气”的雪王。

诚然,如此火爆的人气,也与店面选择的位置有关——总是位于大家看到的地方。

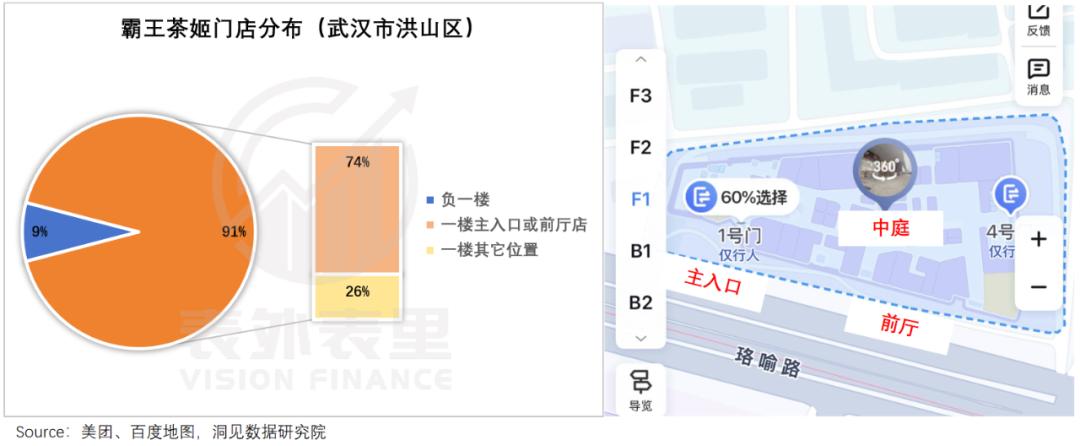

根据联商网的数据,全国约有53%的霸王茶姬门店位于购物中心,其中近80%位于一楼。

表面上看,武汉洪山区霸王茶姬的门店分布被选中,发现趋势更加明显:34家门店在商场一楼有31家门店,占主入口、大厅等C位曝光区的74%。

剩下的三个在商场的一楼,但是属于租金比较贵的精品商场。一楼是美食和时尚玩耍的集中地,周边大学生和上班族最喜欢去购物,更不用说霸王茶姬选择在地铁站附近的地方了。

换句话说,在租金可控的前提下,霸王茶姬根据不同商场灵活开店,最大限度地“压榨”客流价值。

虽然租金仍然不低于同行,但如上所述,霸王茶姬的运营效率极高。与此同时,根据《最话》在2024年底披露,其店铺毛利率高达62%-65%,这样就可以在闹市区放大店铺,消化压力。

根据券商2024年年中的估计,霸王茶姬门店的利润率在20%左右,高于行业的14%-17%,这也给了他勇于“逆势”扩张的信心。

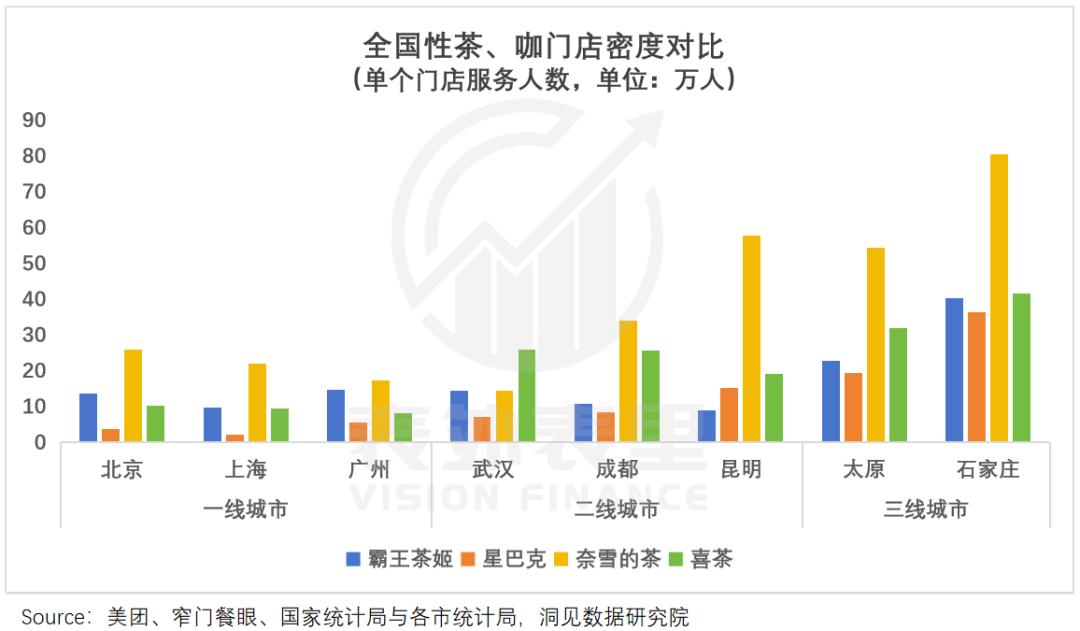

实际上,根据粗略的计算,现在霸王茶姬在商场场景中的覆盖率只有42%。

与同行相比,在各线城市,霸王茶姬的门店密度较低,无论是上探还是下沉都有很大的拓展空间。

根据招股书,目前世界上有442家商店在开发霸王茶姬。甚至,一些热门地区的位置还是挺受欢迎的,加盟商需要摇号排队拿分。

总结

一切生意都做到了最后,拼出了“质量”和“成本”。

茶叶竞争也是如此。商品代代相传,品牌崛起衰落。最后,生存下来的玩家要面对的话题是如何在差异化的产品上卷出“成本优势”,然后走到最后。

霸王茶姬的茶拿铁“大单品”路线,与第三空间战略环环相扣,仅此而已。

这样就可以走向世界,去美国IPO,也可以给被困在“垃圾时间”中的连锁餐饮人带来启发。

本文来自微信微信官方账号的“表面内容”(ID:excel-ers),作者:洞察数据研究所,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com