美国股市反弹只持续了一个小时,华尔街突然出现了美国80%的衰退预期。

在经历了疫情以来最严重的连续三天下跌后,美股周二大幅反弹。美股三大股指开盘走高,道指上涨3.6%,标准普尔500上涨3.3%,纳指上涨3.7%。

这次反弹一方面是由于技术超卖后的修复推动,另一方面是由于市场对特朗普Z府可能放宽关税政策的乐观预期。

科技股成为反弹的主力军。芯片巨头博通宣布,美股回购计划将于2025年12月31日前启动,形式包括公开市场或私下讨论购买。消息一出,博通开盘飙升近10%,带动整个科技板块崛起:英伟达和Meta崛起5%以上,特斯拉崛起4%以上,苹果崛起2%以上,谷歌崛起近3%。市场热情迅速升温。

美国财政部长贝森特也在采访中发布了积极的信号。他指出,与主要贸易国达成有益协议是“完全可能的”,并暗示白宫已经优先考虑了相关谈判。

他说:“我看过白宫的通话清单,非常丰富。“你会看到那些与我们有很多贸易逆差的大国,他们很快就会付诸行动。”据悉,日本有望在即将到来的关税谈判中获得优先地位,原定于周三0:00生效的新关税可能会推迟。

摩根大通全球市场情报主管安德鲁·泰勒表示:“市场已经为反弹做好了充分的准备,与日本的谈判进展对市场推广的影响远远大于欧盟等国家可能的报复风险。”

特朗普本人也在同一天与韩国总统韩德洙交谈,并表示这是一次“愉快的对话”。这一系列事件的叠加显著改善了市场风险偏好。

然而,我们美股投资网我觉得这次反弹更像是技术修复,而不是趋势逆转。在经历了快速下跌后,市场深度超卖,触发了典型的空头补偿。在目前高度波动的市场环境下,既有强烈的下跌,也有短期的反弹。所以,虽然反弹很强,但考虑到市场超卖,这种反弹是合理的。

此外,根据高盛集团的数据,上周四,自2020年上半年以来,对冲基金最大规模出售全球美股后,周一市场出现了严重的资金回流。对冲基金和只做多基金当天成为净买入方,净买入金额高达15亿美元,是今年1月至今的最高水平。

与此同时,全球最大的ETF-标普500ETF信托(SPY)空头头寸也攀升到了去年12月至今的最高水平,说明市场之前的极度悲观情绪已经释放到了一个阶段性的极端水平。这些资金动态进一步证明了当前反弹的技术特点,也解释了为什么资金选择在这个时候阶段性抄底。

基于对市场节奏的长期观察和经验判断,当市场上涨约4%时,我们认为市场很可能会在短期内进行回测。

果不其然,市场开始下跌。

与此同时,中午白宫新闻秘书莱维特告诉媒体,美国Z府计划周三对其他国家征收高关税。这一消息迅速压制了市场信心。更有甚者,莱维特还提到,特朗普认为美国有当地生产iPhone所需的劳动力条件。这一言论不仅刺痛了苹果等科技巨头的敏感神经,也加剧了市场对全球产业链重塑的焦虑。

市场反应迅速:开盘时纳指转跌超过4.6%,一度下跌0.4%。;标准普500指数从上涨超过4%转为下跌0.1%。;道指的涨幅也从1460点收窄到只剩下103点左右。

随着白宫确认新关税将如期实施,收盘风险进一步恶化,三大股指全部转跌,刷新日内低点。标准普尔收盘跌幅超过1%,纳斯指数跌幅超过2%,道指跌幅超过300点,盘中最大跌幅达到860点,跌幅近2.3%。

科技股收盘普遍暴跌,苹果下跌近7%,特斯拉下跌超过6%,而英伟达一度开盘暴涨超过8%,最终下跌超过3%。

近80%的美国经济衰退概率?

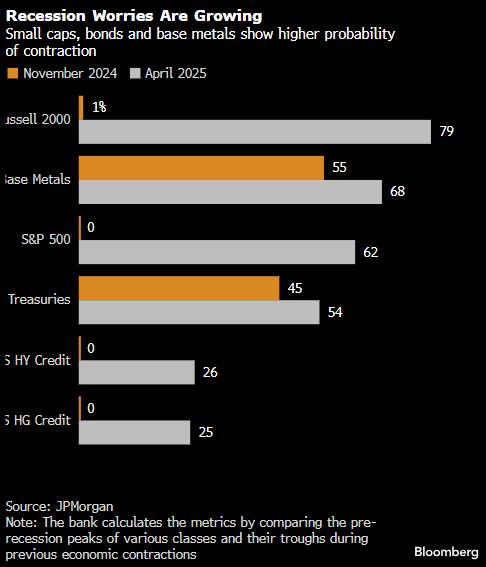

与美国经济高度相关的美股市场,摩根大通最新的市场信号正在反映近80%的经济衰退预期。

具体来说,根据摩根大通基于多种资产价格走势构建的“经济衰退指标仪表盘”,小盘股罗素2000指数在近期市场暴涨后反映的经济衰退概率高达79%,接近历史高点。罗素2000作为一个对美国经济更加敏感和周期性的指数,往往能更早地反映经济下行的风险。摩根大通策略师NikolaossNikolaossNikolaoss表示:“目前市场几乎已经完全定价了。 “小盘股的表现是最直观的证据,”Panigirtzoglou指出。”

不只是罗素2000。根据摩根大通的数据,目前标准普尔500指数反映的经济衰退概率也达到了62%;在商品方面,基本金属市场的指标显示,衰退概率为68%;被视为市场避风港的5年美国国债,其回报率暗示经济下行概率为54%。也就是说,跨资产类别的市场行为已经同时释放了警告信号。

但值得注意的是,信用市场显示出明显不同的温度计读数。虽然整体资金压力较大,但投资级信用产品价格仍显示,市场对衰退的预期只有25%。然而,在去年11月,概率甚至为零。债券市场投资者的“冷静”与股市的“悲观”形成了鲜明的对比,使得市场解读更加复杂。

更宏观的背景是,公司的信心和基金经理的情绪正在迅速恶化。随着特朗普Z政府对外贸易摩擦的不断升级,特别是白宫周二决定实施新一轮关税措施后,市场对政策路径的可预测性急剧下降。开盘反弹强劲的美股也转跌,说明贸易政策与市场信心的脆弱联系正在加剧。

摩根大通指出,银行使用的模型通过比较各种资产在之前的衰退期间从高点到低点的下跌水平,反而引入了当前价格中隐含的经济预期。从这个角度来看,虽然悲观预期正在全面压制美股估值,但这也意味着一旦有利于经济或政策转型的消息出现,市场反弹所需的“心理门槛”正在下降。

也就是说,虽然“衰退”已经成为共识,但一旦情况没有像市场预测的那样恶化,目前被压抑的风险资产可能会迎来更强的技术反弹。

本文来自微信微信官方账号“美股投资网”,作者:StockWe.com,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com