全体员工智驾,芯片变局

面对高级智能驾驶的立竿见影的推广效果,汽车公司纷纷效仿,而智能驾驶供应商则长期以来一直在干旱和雨水——智能驾驶的第一年已经喊了四五年,最终看到了有希望的一年(无疑是充满风险的一年)。

虽然智能驾驶行业历史悠久,但英伟达取代Mobileye,从特斯拉取代谷歌,到成为智能驾驶芯片之王,都表明了一件事:

每次潮汐角度发生变化,都会带来产业权力的变化和变化。

01

主要阵地正在转移

一个面向大众的产品或服务,销售总会呈现出入门级。>中端>高档分布。比如显卡,4060的2500价位是完全主流的,4070的4000起销量要少一个数量级,而4090的4000就是极少数富哥的专属。

但是汽车智能驾驶芯片却打破了这一经典的统计分布。

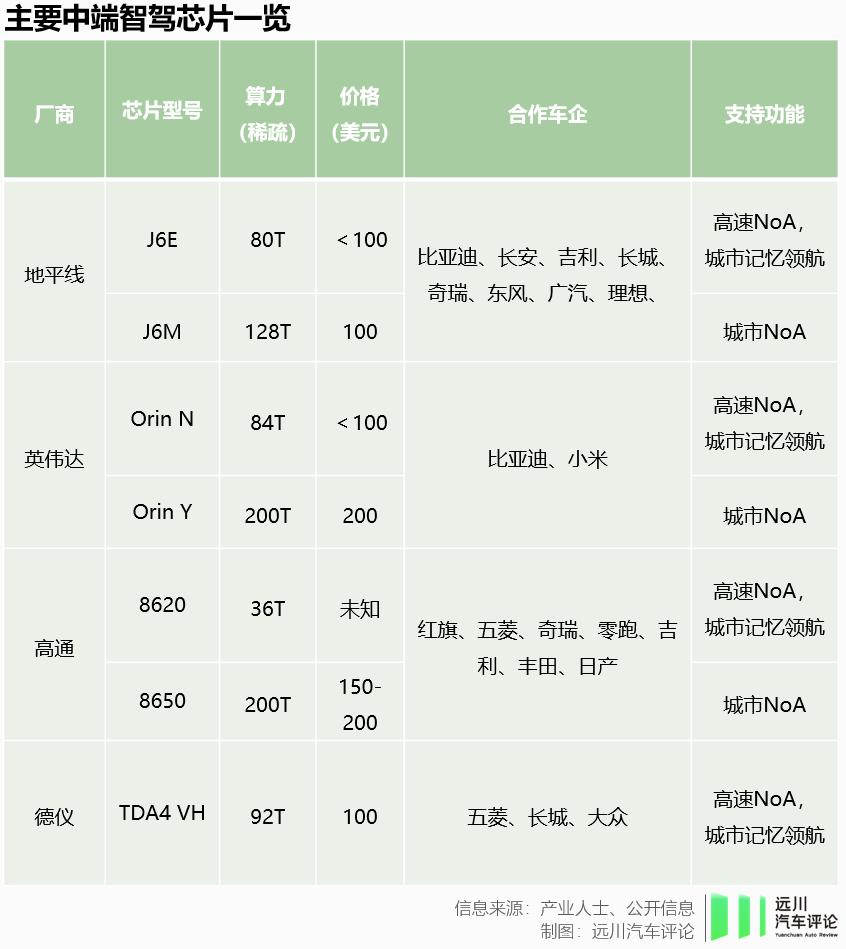

去年,智能驾驶芯片的低算率(AI算率低于10T)超过1000万片,OrinX和升腾610的高档智能驾驶芯片总销量为260万片。中算率(AI算率50-200T)芯片(J5、EyeQ5H、Orin-N、TDA4VH)出货量只有50万左右,市场份额不到4%。

按理说,中端产品通常市场规模庞大,毛利适中,是公司渴望的甜品区。为什么来智能驾驶芯片的时候会出现中间塌陷的场景?答案是智能驾驶芯片厂商故意落花,但是车企无情,这几年也没注意到。

在过去的几年里,汽车公司对智能驾驶芯片的主要需求已经落到了市场的两极:

一方面是传统油车和自主品牌的中低档新能源汽车,支持汽车的主动安全功能(如碰撞预警、AEB紧急停车),低价(小几十美元)入门级芯片,避免安全评级过低;同时,入门级智能驾驶芯片增加了一些基本的辅助驾驶功能(如自动巡航、车道维护),防止商品陷入智能化的政治错误,影响销量。

另一方面,新力量是第一位的。为了商品的高端化和多样化,他们在城市导航辅助驾驶(即城市NoA)的挑战中被视为一场不可失败的战斗。然而,城市场景多变,计算复杂度高,高端芯片的大算率是最好的选择。因此,即使去年价格接近400美元,Orin X仍然获得了超过200万件的销售额,升腾610也跟随华为智驾的“遥遥领先”批量出货。

中端智驾芯片定位在行业普遍采用哑铃式策略的背景下,略显尴尬。

与高端芯片相比,虽然价格降至100-200美元,但性能往往减半。在有限的算率和带宽下,运行城市NoA算法有点困难,通常用于实现高速导航辅助驾驶。对于汽车公司来说,这意味着中端芯片的成本是入门芯片的几倍,台面上只有一个高速NoA功能,溢价能力和广告效果都不明显。

因此,无论是汽车公司的智能驾驶R&D部门、产品部门还是采购部门,对“总和性价比低”的中算智能驾驶芯片都很少感兴趣。甚至在产品策略中,搭载中端芯片的车型往往会成为凸显“智能驾驶满血版”价值的衬托。

然而,所有席卷而来的智驾浪潮,正在改变战场的中心。

今年2月,比亚迪召开全体智能驾驶新闻发布会,宣布所有车型将标配高级智能驾驶。因为比亚迪80%以上的销量集中在20万以下的市场,所以推广高速NoA功能和配置中算率芯片的神眼C是完全大头的。据悉,为了满足智能驾驶标准的需求,比亚迪向英伟达和地平线发出了数百万个中算率智能驾驶芯片订单。

所有员工的智能驾驶不仅是比亚迪弥补智能短板的行动,也是一场配备竞争的比赛。比亚迪试图通过将智能驾驶必备的基准线从基础辅助驾驶抬高到高速NoA,将智能驾驶供应不足、成本控制能力差的竞争对手挤下牌桌。

这并不奇怪地引起了连锁反应。比亚迪之后,长安、奇瑞、吉利等自有品牌纷纷跟进,公开了自己的智能驾驶平等权利规划。具体内容基本上是比亚迪所有智能驾驶员的换肤。近年来,合资品牌的失败也恢复了理智,决定在新的主要产品上配备先进的智能驾驶功能。

20万以下的车型占国内汽车销量的近70%。由于所有智能驾驶员的军备竞赛,中端智能驾驶芯片的预期市场从去年的几十万飙升到今年的几百万。然而,汽车公司围绕智能驾驶平等权利作战的意志越激烈,他们背后的芯片军火供应商就越兴奋。

因为Chaos is a ladder。

02

战国群雄

除了中端市场即将爆炸,智能驾驶芯片厂商之所以跃跃欲试,还有一个变化:智能驾驶中端芯片的竞争逻辑与高端芯片不同。

英伟达和华为在高端智能驾驶芯片上有所收获,很多因素都不在芯片本身。于OrinX是英伟达CUDA和云训练卡的生态加持,拥有A100/H100;于升腾610,汽车BU在智能驾驶算法上的饱和投入,以及华为的品牌实力,显然是为其保驾护航。

中端芯片主要供应20万以下的车型市场,汽车公司更注重芯片本身的性价比。性价比从来都不是英伟达和华为的兴趣和优势。这意味着在中端智能驾驶芯片跑道上,一批芯片制造商被拉上了类似的起跑线。

然而,智能驾驶芯片从来都不是低门槛的竞争。根据企业背景和与汽车公司的合作,中端智能驾驶芯片实际上形成了强劲的趋势:

老牌劲旅英伟达提供Orin-N/Y,跨界型高通提供8620/8650,国产代表地平线与J6E/M相匹配,德仪则希望以TDA4VH闷声发财。

他们各自赢得汽车公司订单的方式相当具有代表性。

比如英伟达面对下游自然会绕开Orin。-N/Y价格偏高,计算架构略显陈旧。然后,基于过去大多数量产高级智能驾驶算法都采用OrinX的事实,诉诸CUDA生态的完善,算法库的丰富,算法同平台移植的便利,将发展生态的粘性发挥到了极致。

Orin-N现在的主要客户,就是对自研高级智驾相当殷切,在高配车型上双双选择Orin。 比亚迪,小米X。

专业版的小米SU7使用Orin。 N

擅长软硬结合的地平线,防止今年与下游合作伙伴抢算法订单,将算法团队的重心放在城市NoA算法Super上。 Drive,为旗舰芯片J6P保驾护航。通过投资、合资、合作,对J6E/M的推广,地平线将半个智驾圈变成了兄弟。

地平线J6E/M是自主车企的普遍选择,因为合作伙伴对汽车公司构成了一个包围圈,性价比好,供应链安全价值独特。

高通知称,以DSP为主要负责AI计算的8620/8650略显非主流,计算调度难度较大。因此,重点支持智能驾驶供应商,具有更高效的计算率应用和单芯片高级智能驾驶量产经验。——Momenta、卓驭、元戎启动,与他们一起为奇瑞、红旗、吉利、五菱、丰田、日产等车企服务。

与此同时,由于本代智能驾驶芯片和移动SoC 骁龙 8Gen3共同平台,高通实际上通过去年安卓旗舰机的销售回收了整体开发成本,这给了高通降价争夺智能驾驶芯片市场的信心。高通汽车芯片相关负责人曾私下表示,不怕价格战。

同样,德仪TDA4VH的开发也不友好,但总比功能完善,价格低,有一个合作伙伴卓控(诞生于DJI),在其芯片平台上开发多年,战绩可查,利用后者的高级智能驾驶计划进入五菱、大众、长城等汽车公司的供应名单。

所以,虽然所有的智能驾驶员似乎都创造了后来者上位的机会,但真实情况是熟悉的面孔,证明了自己的统战价值,会同上下游,选择7788的势力。

除黑芝麻智能获得部分自主汽车公司的定点外,几乎没有小型芯片制造商获得汽车公司的高级智能驾驶订单。

本质上,在智能驾驶行业发展的十年里,高级智能驾驶应该走向普及的节点。汽车公司和算法供应商不再有耐心和资源,陪伴智能驾驶芯片制造商参加资格赛。相反,他们用脚投票,打开选手的淘汰赛。

03

“诅咒”王座

一个曾经如雷贯耳的名字,在全民智驾行业狂欢中几乎被遗忘,Mobileye。

Mobileye作为曾经的智能驾驶芯片之王,实际上在中国经历了两次失败:在入门级智能驾驶芯片市场,爱心元智、地平线等地方卷王的入场证伪了Mobileye的性价比;在高价值市场上,基于EyeQ5H发展城市NoA历程的极氪跌跌撞撞,证伪了Mobileye对自主研发的支持。

当所有智能驾驶员都想打开中端市场时,自我证明价值屡败屡战的Mobileye,在车企芯片厂商的合作名单上找不到这个人。此时,国内智能驾驶相关方已经将智能驾驶芯片之王的荣誉放在了英伟达的头上。

但是在真·智驾元年很有可能实现的2025年,英伟达的皇冠并不稳定,甚至他戴王冠的想法也值得怀疑。

今年1月,NoA红旗天工08在全系标配城市上市,其智能驾驶计划由卓控基于高通8650开发,整体硬件成本低于7000元。在其以后,Momenta、基于8650的城市NoA计划,元戎也将量产上车,以前都是Orin。 X是智驾算法的主要开发平台供应商。另外,以地平线J6M为基础的轻舟智航城市NoA方案也获得了定点。

天工08红旗,智能驾驶方案由卓驭基于高通8650打造。

这是所有员工智能驾驶中不可忽视的另一个主流:汽车公司不仅想标配高速NoA,还渴望廉价城市NoA来赢得客户订单,于是对供应链提出了苛刻的要求——以中端价格为市场提供高端智能驾驶体验。

计算架构较新,在硬件方面对Transfomer类新算法有较好的原生支持,并且价格较便宜的8650和J6M被选中,用于比较Oirn。 X。

面对8650和J6M的跨级对比,英伟达迅速施展刀功,砍出了价格骨折、明面算率略有下降的OrinY,但这并没有改变一个关键事实:在英伟达五年前,Orin系列计算架构安培已成为产物。

尽管基于最新的Blackwell架构,但英伟达将于今年第二季度大规模生产智能驾驶芯片Thor是旗舰,计算率最低的Thor Z还有300T,不仅价格不便宜,而且在英伟达系统的交货优先级也不高。面对新对手的竞争,Orin略显老气。 已有疲态。

但是,即使英伟达新产品选择专注于智能驾驶芯片高端市场,今年其汽车芯片业务也注定要遭受不止一次“背叛”。

2025年,去年购买了80万辆OrinX,为英伟达智能驾驶芯片提供了营收3亿美元的最大客户蔚来。今年,新车型(不含乐道)将改装自主研发的神玑9031。同样,英伟达的长期合作伙伴小鹏自主研发的图灵智能驾驶芯片也将在后续新车型中量产和装载。虽然Thor将用于理想的新车,但其智能驾驶芯片的自主研发计划也在推进。

用来代替Orinn的蔚来 X的神玑9031

只有小米和极氪暂无智驾芯片自研计划,主要是为英伟达贡献销量的新势力。

在全民智能驾驶的趋势中,英伟达对Orin和Thor的规划略显“傲慢”,正在使其汽车芯片业务向行业性价比和汽车公司自主研发的需求发展。

但是英伟达2024年的财务报告或许可以解释这一骄傲:去年,英伟达年收入609亿美元,毛利率76.3%,净利润297.6亿美元。云计算卡利润极高,收入巨大,收入超过475亿,而汽车业务占比最低,总收入达到11亿美元。

如果英伟达基本上是以印钞的速度赚钱,同时回应智驾芯片中的目标市场又便宜又好的需求,那就显得不太经济了。

那是其它智驾芯片制造商的机会。

本文来自微信微信官方账号“远川研究所”,作者:熊宇翔,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com