什么时候开始全面牛市?我有一种直觉…

从年初开始,现在 DeepSeek 在带来的重估叙述下,A 股票呈现出明显的分化格局,科技板块表现突出,而消费、周期、金融等板块则相对滞涨。

随着年报业绩验证窗口的打开和稳定增长政策的密集努力,科技板块的估值被叠加到一个较高的区间,市场呈现出高低切换的特点。部分资金正在向低消费、周期、金融等板块转移,导致相关板块个股发生变化,但现在持续性相对较弱。

诚然,低估值板块通常有更多的上升空间,但这不是上升的绝对原因。如果板块的利润继续收缩,现在看来低估值可能不便宜。在投资周期性股票时,一个非常不寻常的理论是,低估值是公司最昂贵的时候,因为企业的业绩变化非常快。

也就是说,虽然科技板块的估值高于消费、周期、金融等板块,但如果考虑到未来的利润增长,科技板块的具体性价比可能不会低于其他板块。归根结底,阿里巴巴已经宣布,未来三年将投资 3800 云和建设亿元 AI 硬件基础设施,可以预料到,如果其它科技巨头想要的话 AI 在革命中落后,同样要加强未来对软件和硬件的投资,而这些资本支出将转化为上游供应商的收入和利润。

如果顺周期板块想要走出持续上涨的市场,关键是让市场看到企业盈利的转折点,或者说整个经济再次出现周期性上涨趋势。。如果顺周期板块的上涨只是来自科技板块的交易型资金溢出。由于缺乏支撑宏观叙事共识的坚实基本面,每一次上涨都有很大的概率是短期的快速上涨,根本无法带来持续扩散的盈利效果。

经济可以分为需求和供给两个方面。当供应超过需求时,价格水平会降低,供应会降低,需求会增加,直到需求再次与供应相匹配;当需求大于供应时,价格水平会上升,供应会增加,需求会下降,直到供应再次与需求相匹配。

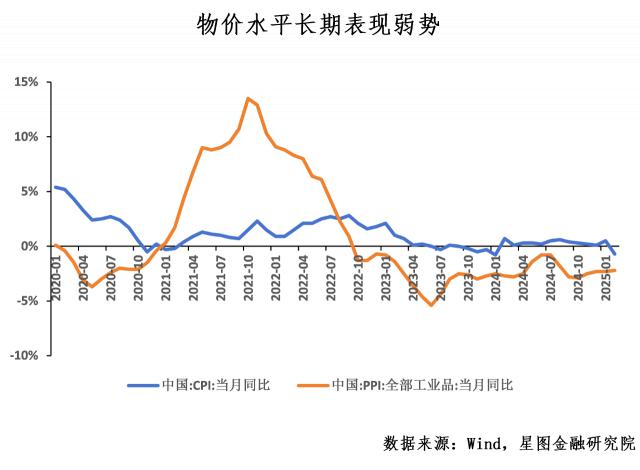

目前,由于房地产的下滑和地缘政治的干扰,消费、投资和出口都处于劣势复苏区间。需求下降导致消费水平长期低迷,全国居民消费价格(CPI)与去年同期相比,零轴周边反复波动,全国工业生产商出厂价格(PPI)与去年同期相比,长期处于负数区间。

这种情况对上市公司极其不利。在激烈的行业卷中,企业的利润被压缩到了一个非常低的水平,但企业不敢贸然减产,甚至不得不进一步增加投资,因为企业害怕自己的市场份额在周期上升时被竞争对手夺走,实际上陷入了“囚徒谬论”。

如果没有外来干预,经济可能会遭受极其漫长的“产能清算”,供应会慢慢下降,直到价格小幅上涨,需求会逐渐回升。但是,在“产能清算”过程中,相关企业将陷入先亏利再亏现金流的过程。利润水平持续下降,开始陷入长期亏损,但企业依靠外部融资勉强能够经营生存。然而,随着经营现金流的不断恶化和债务成本的不断上升,企业陷入了难以继续经营的境地。正是因为落后公司的破产,供给才能更好地满足需求。

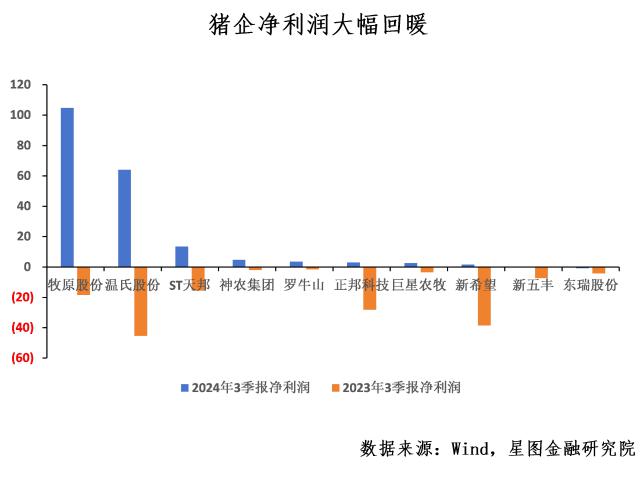

经典案例是猪周期。随着几家养殖成本最高的落后公司破产重组,猪肉价格开始柔和复苏,行业整体净利润大幅上涨,截至 2024 年 3 季度生猪养殖上市公司净利润总额为 196.91 去年同期只有1亿元, 165.07 亿元。而且随着纯利润的提高 ROE 随着水平的提高,生猪养殖企业的股价中心明显增加。

在宏观政策的刺激下,经济的“痛苦”并不那么严重,但是“产能清理”的过程会更加复杂。因为反周期刺激政策会直接增加需求,开始在产业链链中传递,产品价格和企业业绩会先回升,类似于政策实力点,进而打断“供给清理”的过程。市场将在此过程中对政策效果进行评估,因为股票上涨实际上领先于行业景气度上涨。

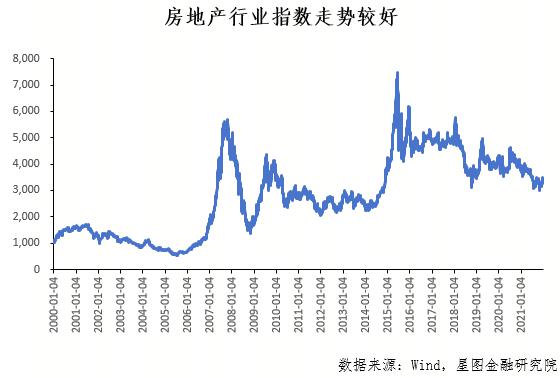

例如在 2021 几年前,居民对房地产的信念还没有被打破,那时房地产仍然是国民经济增长的支柱。因此,每当经济增长率受到压力时,政策层面就会习惯性地放松对房地产销售的控制,房地产公司的销售将会复苏,这将促进房地产企业获得土地和建设的积极性。除了横向传播家具、家装、家电等行业,繁荣程度还会从下往上传导到中上游的建材、机械、建筑等领域。体现在股价上,就是几乎每一次下跌都可以成为买入的机会,因为股价总能收复跌幅甚至创下新高,至少有阶段性的上涨。

回到这个周期,供需双方应该如何解读,以达到新的稳定平衡?在我们看来,中国已进入高质量阶段,人民生活水平大幅提高,最终需求难以实现爆发式增长。在这一轮供需再平衡中,不仅要刺激有效需求,还要清理落后的产能,实现供给侧的优质发展,提供更多满足居民实际需求的服务和商品。即使是高质量的供给本身也能创造出新的旺盛需求。

现在,“政策底”已经出现,“经济底”已经不远了,估计最早还在。 2026 2000年,中国可能会经历历史上第一次真正的产能清算。由于落后的产能不断被淘汰,实现供需平衡所需的有效需求也减少了。最后,各种产品的价格会温和上涨,公司的盈利能力会逐渐提高,人均收入的增加会开始推动正循环的形成,中国的经济格局会得到根本性的改善。考虑到市场主要交易预期,2025年股市上涨可能领先于宏观经济景气度上涨, 2008年上半年可能会提前交易。到时候科技板块可能会进二退一,高切低资金配合预期改善,推动全面牛的真正出现。

【注:市场有风险,投资要谨慎。任何时候,这个订阅号中提到的信息或意见只是观点交流,不构成任何人的投资建议。除了特别注释外,本研究数据由同花顺 iFinD 给予支持】

本文由微信官方账号“星图金融研究所”原创,作者为星图金融研究所研究员武泽伟。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com