房地产市场火红,贝壳只赚钱 “吆喝” 不赚钱?

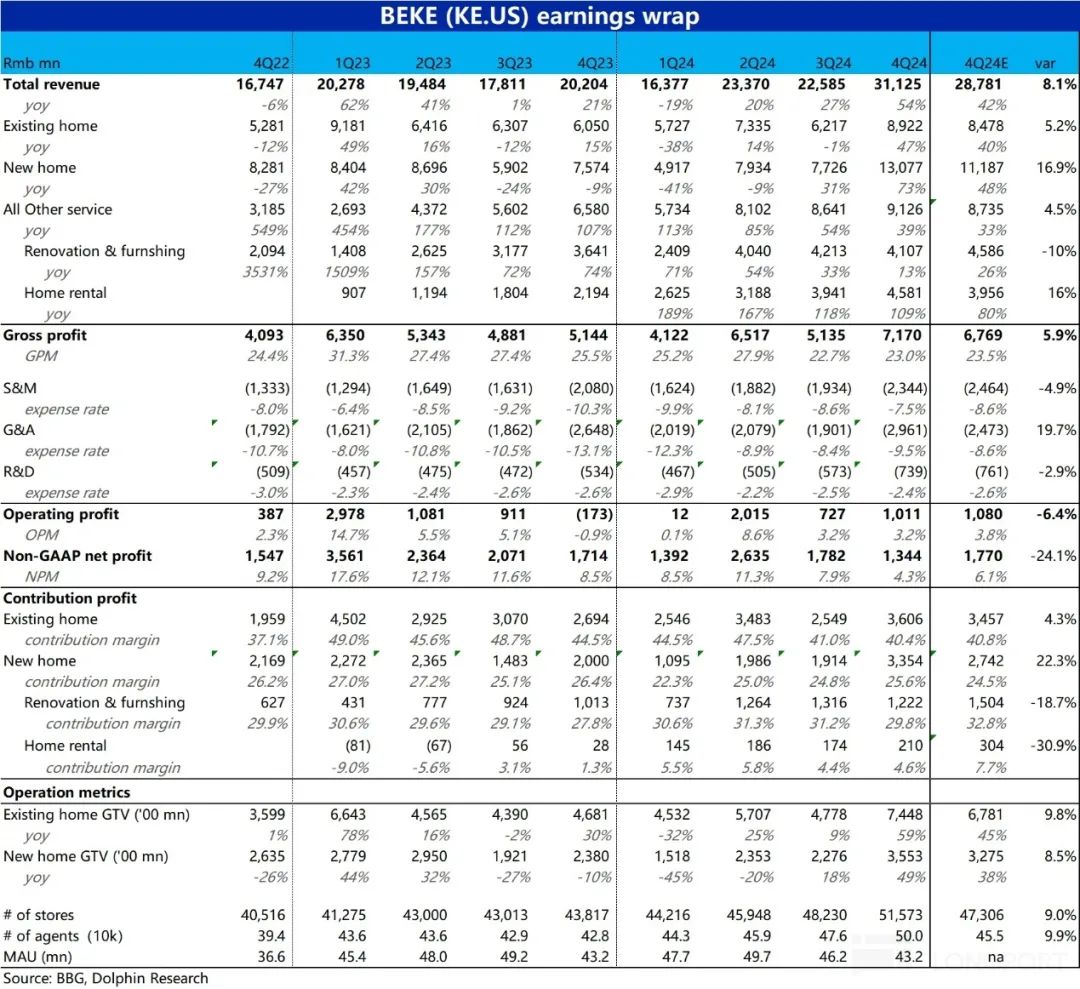

北京时间 3 月 18 日晚美股前,$贝壳.US 公布了 2024 年 4 季度财务报告。总的来说,这一表现可以概括为,政策利好下的规模增长 只有增长速度不增加利润,弹性甚至是负利润,具体要点如下:

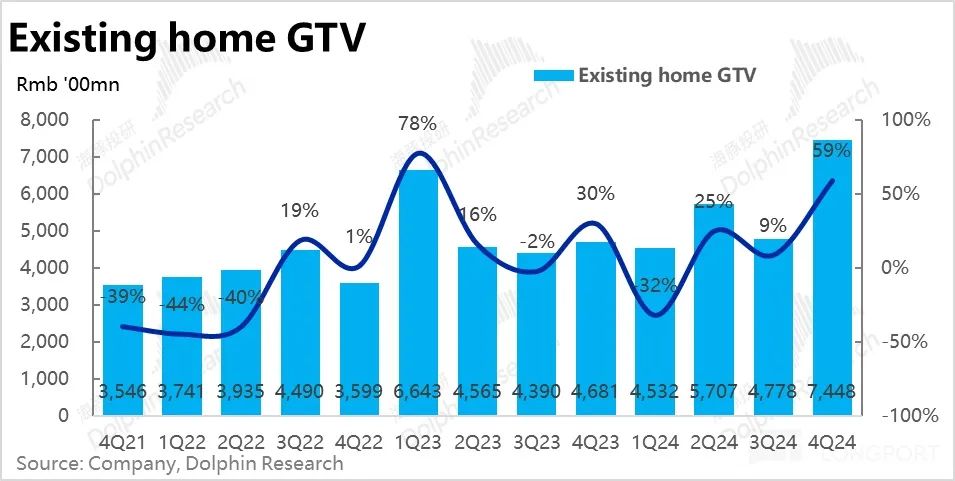

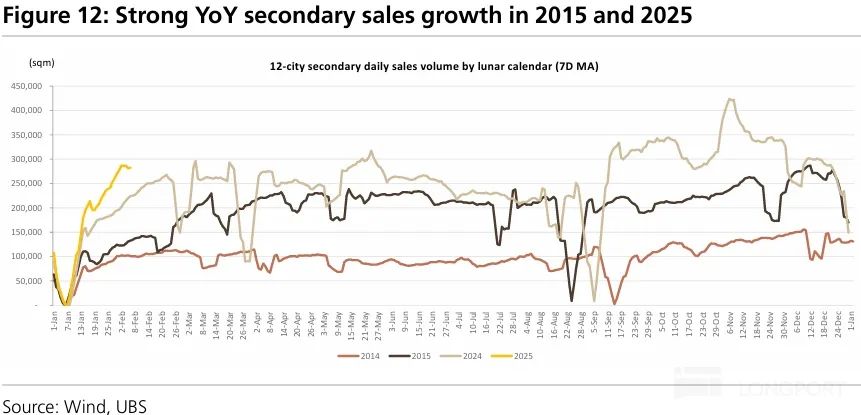

1、核心核心股票房业务,本季度 GTV 为 7448 亿,同比暴涨 59%。尽管市场预期的增长率也达到了 45%,事实上,市场的火爆仍然比预期的要好。再一次体现了贝壳作为龙头,逆风可抗周期,顺风扩张更快的能力。而且从高频数据来看,核心 1~2 城市存量房交易面积在哪里? 2025 几个月前还是明显好于去年同期,今年一季度企业存量房业务增长的大概率还是不错的。。

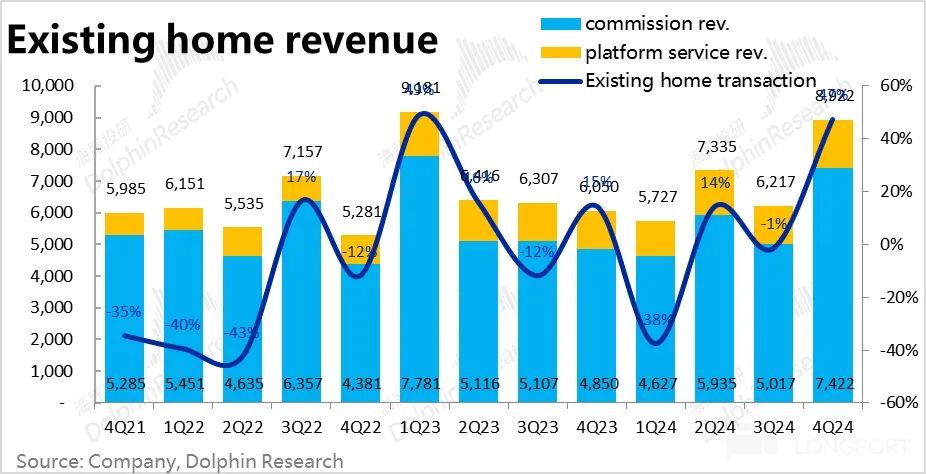

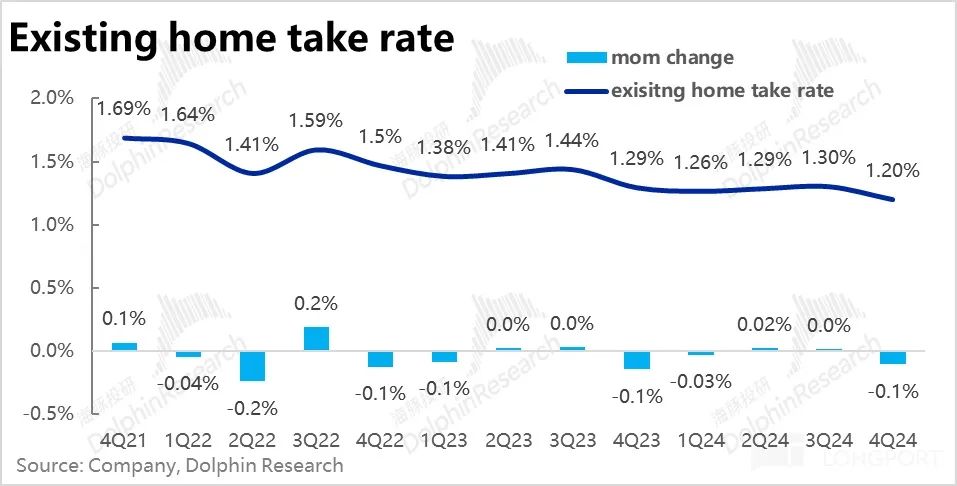

不过,由于公司主动降低了直接存量房业务的佣金率,环比略有下降 0.1pct(不排除控制因素可能是为了降低交易成本而刺激交易。),股票住房业务利润同比增长 小跑输47% GTV 增速。

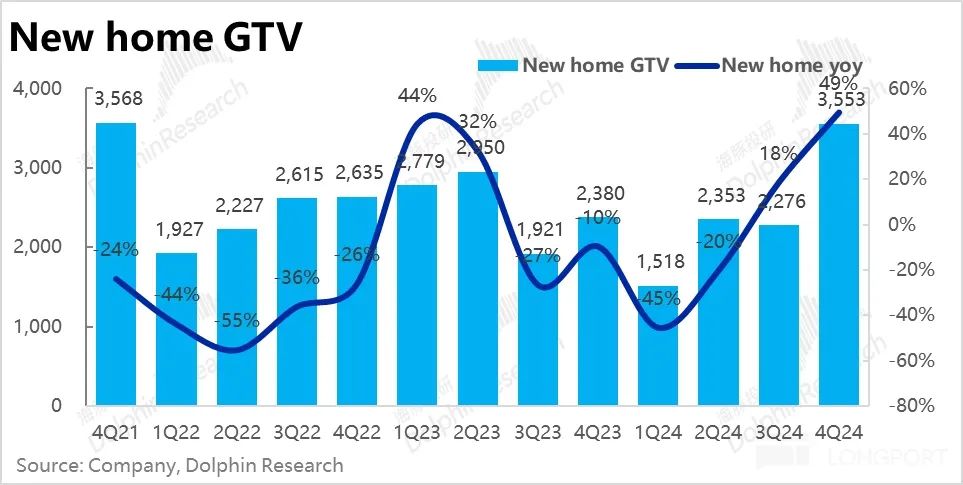

2、贝壳新房业务同样强劲,营业额同比增长 49% 到 3553 亿,比市场预测多出约。 280 亿(8.5%)。与此同时,全国百强房企的交易量增长率为-29%。 改进到 0%,贝壳是由于 18% 到 49%。壳体和市场的改善幅度大致相同,但是绝对的表现还是显著的领先行业。但是从高频数据来看,新房市场的销售势头在今年前两个月略有下滑,没有股票房成交那么坚韧。

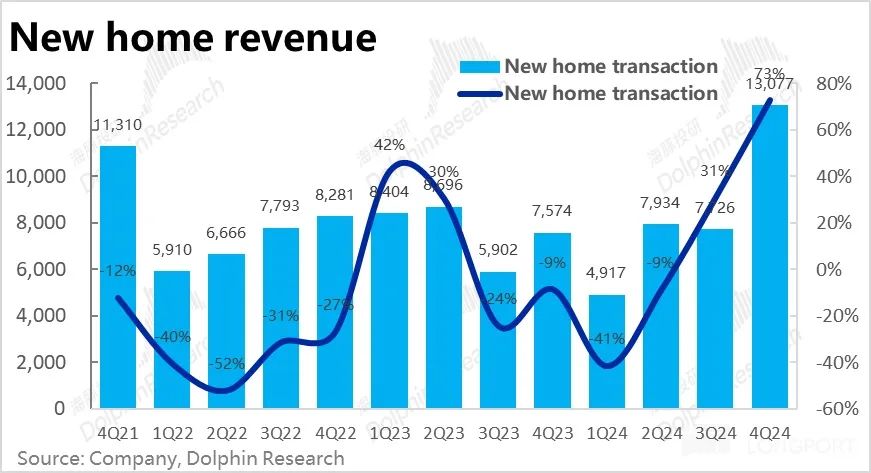

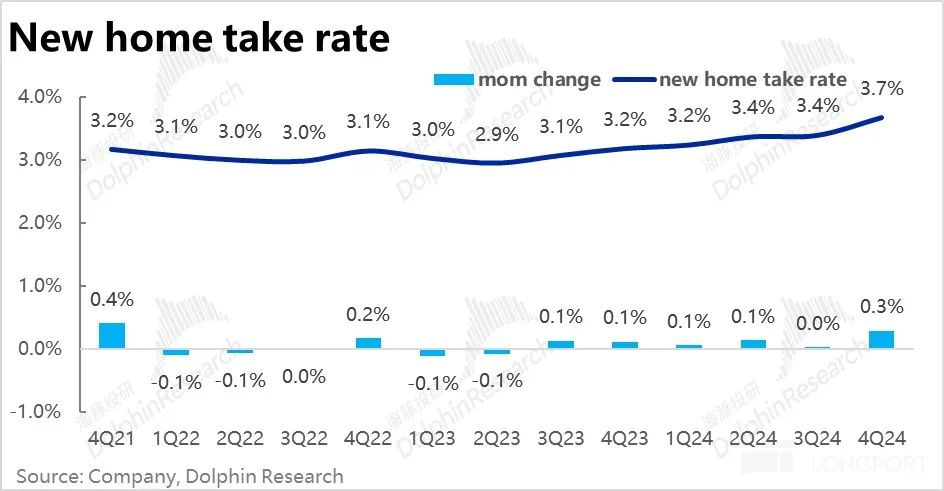

但是,与存量房业务变现率下降不同,本季度新房业务综合变现率环比大幅上升 0.3pct 到 3.7%。新房业务收入暴涨 79%,超 130 亿,比市场预测高出近一点。 17%。再一次证实了贝壳作为客户获取渠道对房企的重要性正在进一步提高。即使环境有所改善,买房难度也相对下降。

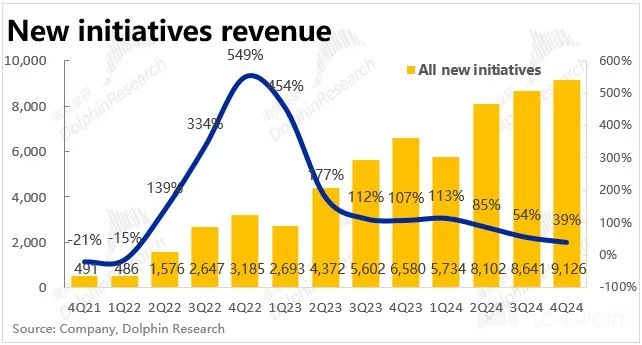

3、本季度以家装、租赁、家居服务为主的二航线总收入达到 91.3 亿。看起来并没有得到房市扶持政策的好处。,随著数量的增加,收入增长仍处于稳定放缓的趋势,本季度为 比市场预测略胜39%。

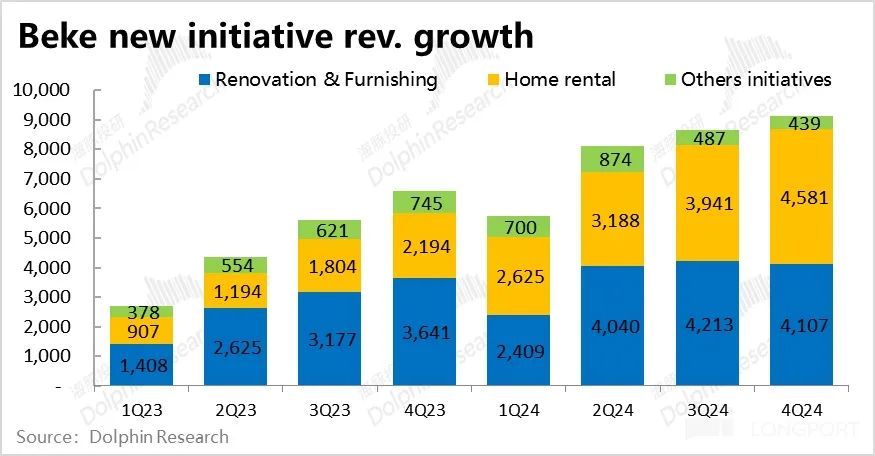

其中,本季家装业务收益 41.1 亿,环比上季不增反降,同比增速也下降至仅下降。 明显低于预期的13%。看起来商业上应该存在一些问题,注意管理层的解释。

租赁业务继续快速增长,本季度收入达到 45.8 亿,已经超越了家装业务,环比增速达 16%。但由于本业务的大部分收益需要转移给房东,奉献利润率仍不超过 5%。从利润的角度来看,其重要性仍然低于家装业务。

4、然而,在优惠政策下,虽然本季度贝壳(尤其是房地产中介业务)的增长呈现出爆炸性的复苏。然而,利润方面没有惊喜。没有显示出利润随着营收一起上涨的迹象。

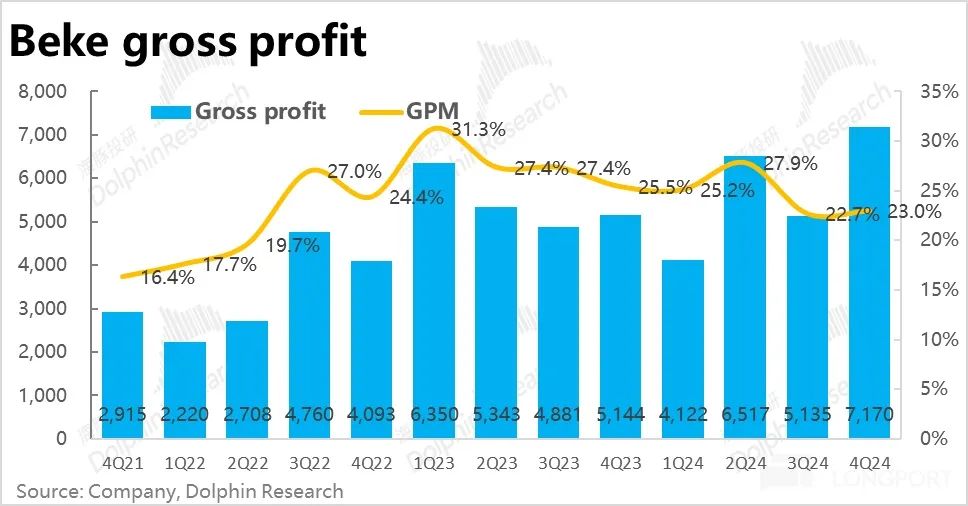

首先,这个季节的毛利率是 环比小幅上涨,23%。 0.3pct。考虑到营收的显著增长,改善幅度相当有限,低于卖方的一致预期 23.5%。详细看,这个季度分佣金(包括内部员工和外部平台商家)占总收入的比例,从上一季度开始 42.4%,显著增加到42.4% 48.7%(是在收入环中增加约定 38% 在这种情况下)。可以看出,分佣比例的上升是利润率没有明显提高的重要原因(其中一个)。

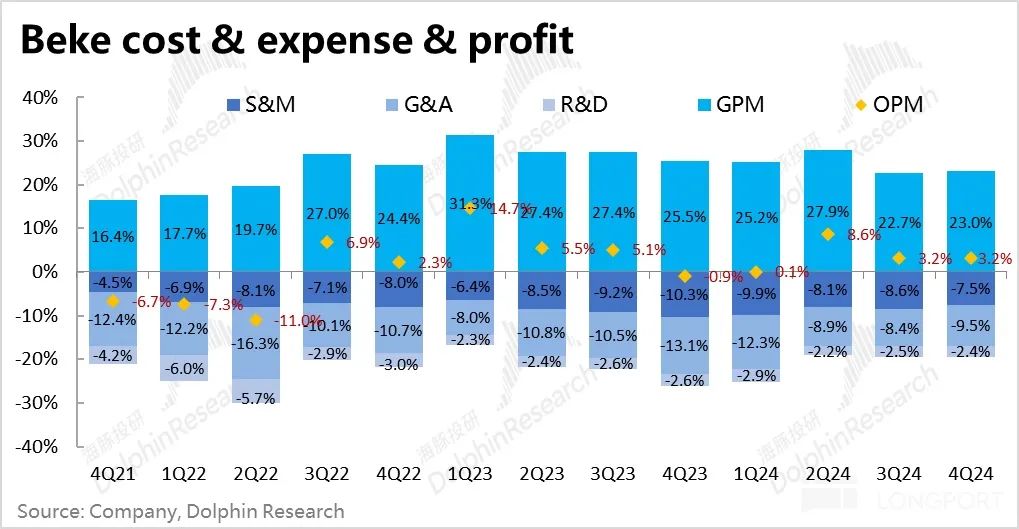

5、此外,本季与上季度相比,贝壳三费总额增加。 40%,甚至略高于营收环增幅度。。业务和收入规模的飙升,并未带来费用稀释和规模效应。相反,由于公司更加乐观激进的投资态度,三项运营费率逐月提高。 0.3pct。

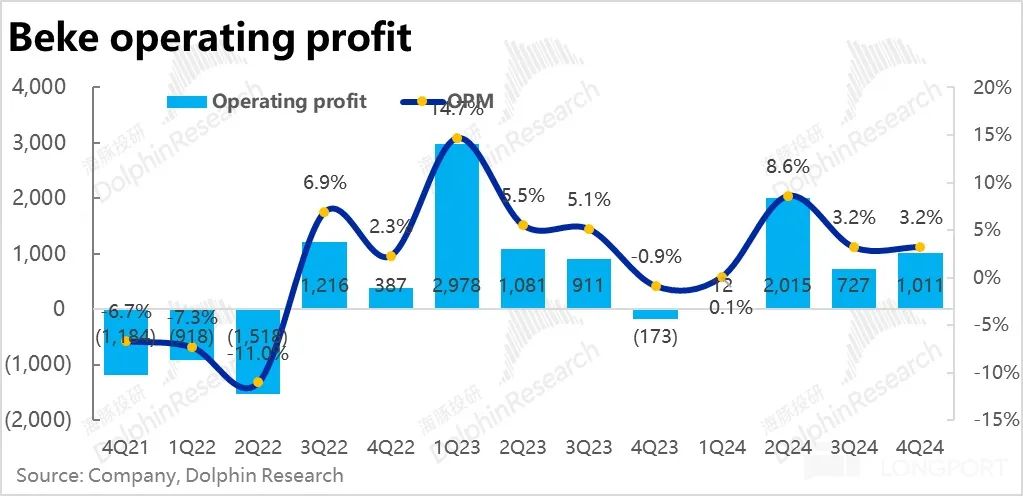

所以毛利率略有上升 0.3pct,完全被费用腐蚀,造成本季度经营利润率仅同比持平。 3.2%,明显低于预期。 3.8%。总收入高于预期 23 在亿元的情况下,实际经营利润额 10.1 亿,反略低于预期 10.8 亿。

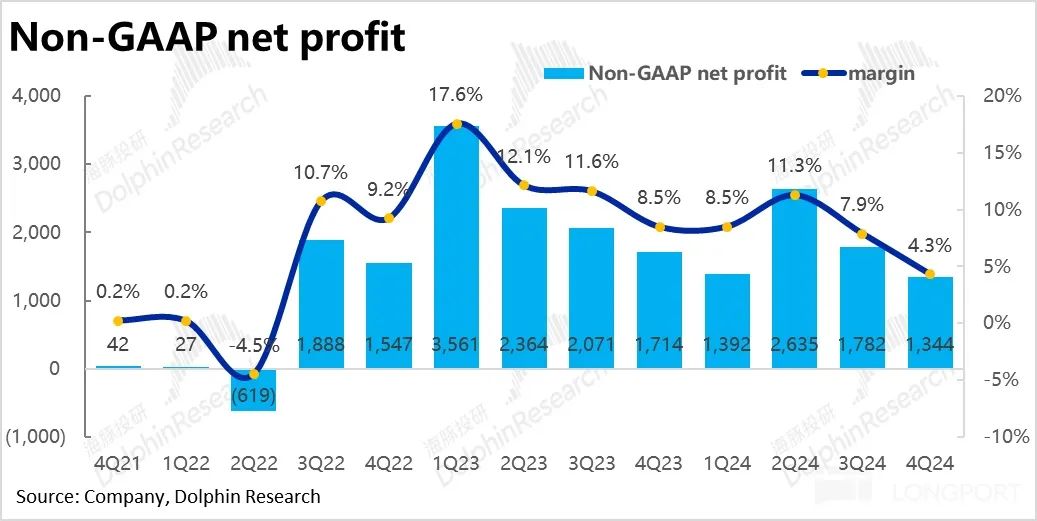

6、更 “难看” 的是,调整后规格下本季度净利润为 13.4 与上赛季相比,亿 17.8 相反,亿大幅下滑。虽然卖方对本季度净利润的预期并不高,但与上季度持平。 (也就是说,市场在一定程度上预期利润不会随着收入规模的大幅增加而明显改善)。但实际环比明显下降,低于本的预期仍然不足。

然而,主要原因是本季已经确定了整整一季。 10 1亿元的税费环比上季翻了一番,导致净利润环比下降,明显低于预期。我们应该注意管理层对税费大幅上涨的解释。如果税费的影响更多是一次性的,说明贝壳本季。 “真实” 收益也不会那么差,至少可以大致环比持平。

海豚投研观点:

显然,贝壳在本季度的表现是极其分离的。一方面,在扶持政策的有利条件下,主营业务的交易中介业务,无论是股票房还是新房,都有同比合同。 50% 与不低的预期相比,复苏力度仍然更强。也体现了贝壳在行业内的优秀市场地位,逆风可抗周期,顺风扩张更快。

然而,正如我们在火线解读中提到的那样。在行业复苏的巨大收益下,虽然贝壳享受到了业务量的快速扩张,但并没有带来增量的利润,这是本次财务报告中最大的问题。没有 “批评”,管理员工的佣金比例。住房中介自然强调人力和业绩,导致毛利率自然随着规模的扩大而增加。

然而,随着宏观和行业环境的改善,企业在成本投入方面迅速转变为更加乐观和激进的速度。成本环增长甚至高于收入。换句话说,在一定程度上,企业已经结束了下行周期的收缩和挤压利润,回到了扩张和规模化的阶段。

虽然海豚投资研究认为短期利润的影响不应该过分强调,但判断现在回归扩张是对是错。毕竟管理层在改变策略,重视利润的时候,总会有转身的机会。但也确实会让市场对公司后续利润增长的看法产生更多的担忧。由于宏观环境明显改善,增量利润无法释放。因此,当企业仍处于投资周期时,是否应降低对利润释放的预期?这个问题需要管理层来回答。

并且因为政策的利益和去年国内房市的利益 9~10 到目前为止,成交情况极佳,早已是明牌,业绩前贝壳股价一度上涨至去年。 9~10 每股$25的月高点,市场预测并不低。按照这个季度的趋势,明年全年都可以实现。 80~100 经过1亿元的调整,净利润已经不错了,对应已经下跌的市值还是有约的。 20x~25x PE 估值(而且这是 non-gaap 规格)。与其它因特网同行横向对比,贝壳可谓享受估值溢价。

展望后续,国内房市似乎出现了企稳的迹象,但需求仍然存在较高的不确定性。而且房地产中介业务过于受行业影响,即使对于贝壳来说也是如此。 beta 胜过公司本身 alpha。所以海豚投研也只能是并行而且看。对家庭装修等新赛道,更有可能走出去 alpha 但是这一季度家装收入和利润率双降,也暂时给这一逻辑蒙上了阴影。请注意管理层的解释。

本季度财务报告详细说明

一是存量房:“最强” 在政策的支持下,存量房的长期拐点已经到来?

核心核心股票房业务,本季度 GTV 为 7448 亿,同比暴涨 59%。尽管同时,市场预期的增长速度也不低 45%,实际市场的火爆还是明显好于预期,也体现了企业作为市场龙头,逆风抗周期,顺风扩张更快的能力。并且从高频率数据来看,核心 1~2 城市存量房成交面积 2025 到目前为止,明显好于去年同期,今年一季度企业存量房业务增长的大概率仍然不错。。

但在收入方面,股票房业务的收入增长是 小跑输47% GTV 增速。并且由于最近是核心 1~2 城市住房市场更好,链家直营 GTV 所占比例实际上是上升的,所以并非因为平台型 GTV 比例上升。根据解释,贝壳主动减少了直营存量房业务的提取率,导致直营存量房业务(也许是出于降低交易成本刺激交易的动机,但也不排除有一定的控制指导。)。

新房子:贝壳渠道越来越重要,首破 130 亿营收

贝壳新房业务增长也同样强劲。,营业额同比增长 49%,到 3553 亿,比市场预测多出约。 280 亿(8.5%)。相比之下,全国百强房企在 4Q 交易量同比增长率为上季度-29% 改进到 0%,贝壳是由于 18% 改进到 49%。可见与市场相比,贝壳的增长幅度大致相同,但是绝对的表现还是显著的领先行业(合作房企和项目质量更高)。但是从高频数据来看,今年前两个月,新房市场的销售势头略有下滑,没有股票房那么坚韧。

新住房业务的盈利能力更强,与存量房业务变现率下降不同,本季度新房业务综合变现率环比大幅上升 0.3pct 到 3.7%。因此,新房业务收入暴涨 79%,超 130 亿,比市场预测高出近一点。 17%。再度验证了作为渠道,贝壳对于房企获得客户的重要性正在进一步提高。即使环境有所改善,买房难度也相对下降。

也符合我们之前对重点城市中心地区的土地会越来越稀缺的观点。在远郊项目缺乏自然客流、去化困难的情况下,经销商对开发商的议价权在中期呈现上升趋势。

第三,家装收入环比下降,租赁继续稳步增长。

除了一条航道的住房交易业务外,本季度以家装、租赁、家居服务、金融服务为主的二航线总收入达到 91.3 亿。房市刺激政策的好处并不多,随著数量的增加,收入增长稳步放缓至稳步放缓 比市场预测略胜39%。

具体而言,二航线或许是最重要的。本季家装业务收益 41.1 亿,环比上季不增反降,同比增速也下降至仅下降。 明显低于预期的13%。在公告中,为了说明家装增长大幅下滑的原因,需要特别注意管理层在电话会议上是否有解释。

租赁业务继续快速增长,本季度收入达到 45.8 亿,已经超越了家装业务,环比增速达 16%。但由于本业务的大部分收益需要转移给房东,奉献利润率仍不超过 5%,所以收入略显显著 “虚胖”,对公司利润的贡献相对有限。

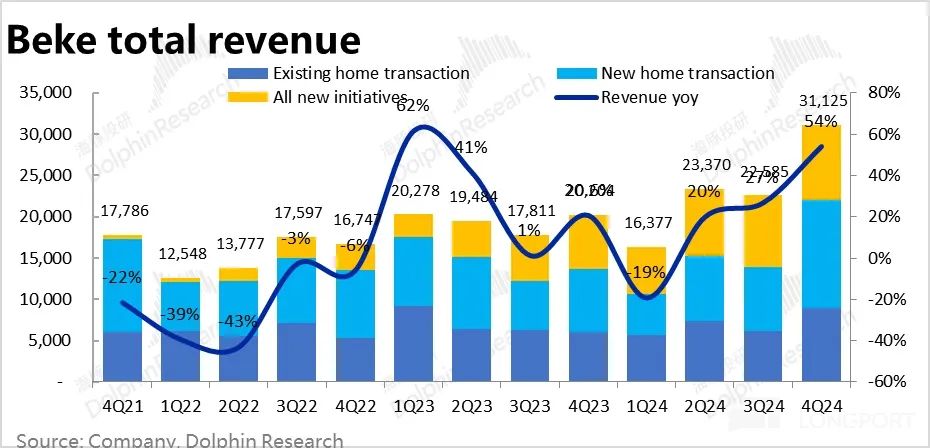

在所有业务之后加总,这个季节贝壳的总收入是 311 亿,在一线住房交易明显回暖的推动下,总收入同比大幅增长。 比卖方一致预期的54%多出约。 23 亿。

第四,空有收益暴涨,利润率却不增反降?

虽然增长的视角相当强烈,但在盈利方面却缺乏惊喜。收入环比增长仅仅是一个增长。 40% 在这种情况下,各个板块的利润率并没有明显提高,甚至有一部分出现了下降。具体来说,分板块:

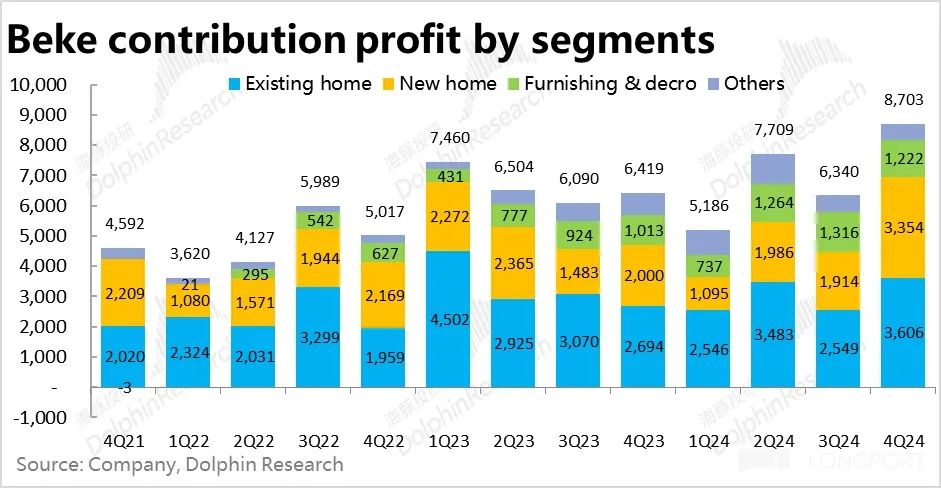

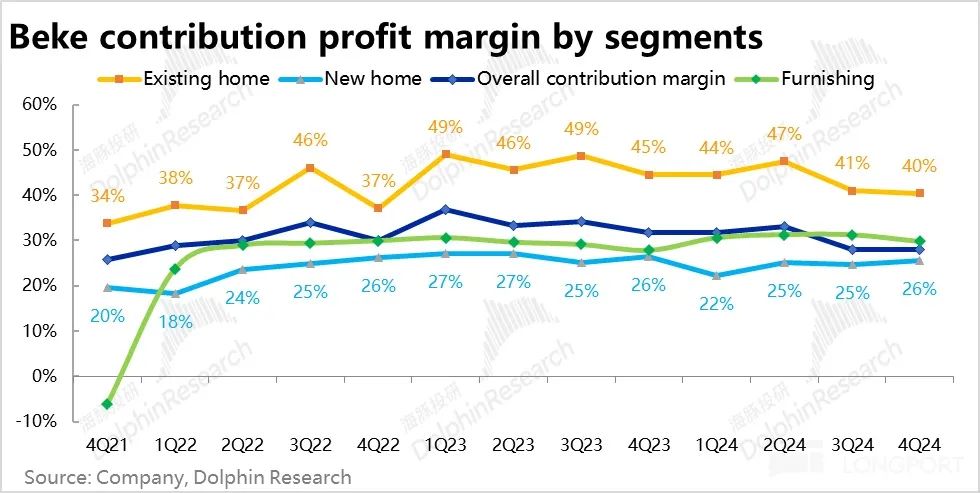

1)本季度存量房业务贡献利润 36.1 亿,虽然利润环比大幅增长,并且略高于预期 35 亿。但贡献利润率为 与上赛季相比,40.4% 41% 反而下降了,应该是因为本季存量房的变现率下降了。也就是说,利润的增加和超出预期完全来自于利润量的增加,而利润率并没有随着规模的增加而增加(至少这个季节是这样)。

2)新房业务那是因为这个季节变现率大幅上升,奉献利润率由 24.8% 上升到 25.6%,但同比下降(-0.8%)pct)。考虑到营收同比暴涨近比增长 80% 前提条件,利润的弹性也不算太可喜。

三是二航线中的家装业务,不但收入环比下降,而且奉献利润率也从上一季度开始。 31.2% 收窄到 29.8%。业务量和盈利能力双降,业务变化有一定概率,注重管理层的解释。

不过,从上一季开始,租赁业务的贡献利润率仍然略有提高, 4.4% 小幅提高到 4.6%。随着业务量的进一步增加,利润率应该还有上升的空间。

总的来说,贝壳本季的整体贡献利润率是 与上个赛季相比,28%仍在下降。 0.1pct。此次当收入量大幅增加时,利润率并没有显示出多大的弹性。(特别是一个通道的房地产中介业务),海豚投研感觉在一定程度上体现了业务重人力、重履约的特点。虽然业务利润率可能不会增加,但自然会增加。,更多地依赖于调整员工的佣金比例(否则,从逻辑上讲,无论营收规模增加多少倍,需要分配给员工的佣金比例都不会自然下降)。

员工分佣率上升是造成利润弹性不足的主要原因。

从成本和成本的角度来看,这次盈利表现不佳的原因:

第一,从毛利的角度来看,本季度的毛利率是 环比小幅上涨,23%。 0.3pct。虽然略有改善,但考虑到收入的巨大增长,改善幅度相当有限,低于卖方的一致预期 23.5%。分细项看,本季度分佣金(包括内部员工和外部平台商家)占总收入的比例,从上一季度开始 42.4%,显著增加到42.4% 48.7%。(这里强调一下,这是在收入环增近 40% ),,,,分佣金比例的上升是利润没有显著弹性的重要原因之一。

费用方面,本季与上季度相比,贝壳三费总额增加。 40%,反倒比营收环增高一点 38% 的幅度。同样的展示,业务和收入规模的飙升,并未带来费用稀释和规模效应。相反,由于公司更加激进乐观的投资态度,三项运营费率逐月提高。 0.3pct。其中,研发支出同比增长约 38%,这是最大的投资增长费用项。

由于分佣比例的上升,导致毛利率略有增加。 0.3pct,而且完全被略高于收入增长的费用完全腐蚀(三费总费率环增) 0.3pct),造成本季度经营利润率同比持平 3.2%,明显低于预期。 3.8%。尽管总营收高于预期 23 在亿元的情况下,实际经营利润额 10.1 亿,反略低于预期。 10.8 亿。

而且纯利润方面,与持平的经营利润率相比,表现更差。调整后规格下本季度净利润为 13.4 亿,较上季的 17.8 相反,亿大幅下滑。虽然卖方对本季度净利润的预期并不高,但与上季度持平。 (换句话说,市场在一定程度上预期利润不会随着收入规模的大幅增加而大幅增加)。然而,实际上,环比下降的表现仍然低于预期。

理由上,除上述造成营业利润环比持平的因素外。整个赛季已经确定 10 一亿元的应付税,比上个赛季翻了一番。税费大幅上涨是导致净利润低于预期的主要原因。我们应该注意管理层对税费大幅上涨的解释。但换句话说,如果税费的影响只是一次性的,那么这个季节的贝壳 “真实” 收入不会那么差。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com