四年亏损百亿,永辉迎来生死时刻。

2025年初,永辉做了几件“大事”。

首先,从2月6日起,永辉采用了新的组织结构,在运营方面,实现了“总部”-大区-店面“三个层次,将全国划分为28个区域,给予一线更多授权。在平台上,实行集中运营,整合了营销中心、商品中心、品牌营销部、家居业务部等新的服务保障和赋能模块。

第二,永辉明确了蛇年第一批门店名单,共有20家门店,涉及武汉、太原、南宁、开封、温州、东莞、绵阳、福清等15个城市。

第三,永辉在福州开始24小时全品类配送服务试点,免配送门槛不变。

尽管这三个方案看起来不错,但它们仍然无法掩盖永辉目前的困境。

胖东来并非万能神药

2024年,永辉最大的举动其实就是向胖东来学习。永辉超市郑州信万广场店于2024年5月正式开始调整,这是永辉胖改之路的开始。2025年春节前,永辉在18个城市开设了41家胖改店,占店铺总数的5.28%。

自然,学胖东来对永辉还是有用的。

首先,推动股票上涨。2024年4月30日,永辉的收盘价为2.43元,5月8日,一则改革公告让永辉的市值在一天内飙升22亿元,随后永辉的股价开始上涨。2024年12月,达到近两年的最高点,每股价格为7.87元,比改革前翻了两倍多。虽然现在已经跌到了5元左右,但也是2022年以来表现不错的时候。

其次,调整店面的收入看起来非常光鲜。比如中国第一家胖东来改店,永辉郑州新万广场店开业第一天客流增长5.3倍,日均销售额增长13.9倍,永辉超市改店北京第一家店单日销售总额增长6倍。今年春节期间,这些改店的客流量接近400人,烘焙品类销售额同比增长520%以上,熟食品类销售额同比飙升387%以上。

无论是金融市场还是消费者,反馈都非常热烈。从数据来看,向胖东来学习似乎是一种很好的药物,所以我们必须继续“吃”。蛇年伊始,永辉宣布2025年首批改店,共有20家门店,覆盖15个城市。

但是,胖改可以解决的问题是有限的。

第一,在实地走访并研究了永辉调整的店铺之后,一览商业发现,目前的改造更多地停留在表面。

就员工而言,永辉的就业逻辑没有改变。虽然数据显示,永辉员工的平均工资增长了20%以上,但永辉郑州信万广场等一些门店的工资增长了80%。

然而,这种增长是基于原来低薪的数量。以郑州新万广场店为例,员工工资从原来的2500元提高到了4500元,在当地属于中等水平。与胖东来在许昌提供的超过5000元的最低基本工资相比,差距显著。

而且,很多永辉员工表示,工资在上涨,但是扣工资的原因也越来越多。永辉调整后引入的五色扣分制度涵盖了从个人卫生到工作环境的很多方面。一旦违反规定,就会面临罚款,从几百到几千不等。这不仅削弱了工资增长的积极作用,也在一定程度上挫伤了员工的积极性。

另外,工作强度也增加了。在小红书平台上,有员工发帖称,入职前试用期为一个月,入职后实习期为三个月,频繁培训占用休息时间,经常有义务加班,感觉很差。胖东来之所以能得到多方的认可,是因为他对员工的关心和福利的重视。相比之下,永辉还有很长的路要走。

就商品而言,永辉还没有站起来。很多媒体介绍的爆款都属于胖东来,而不是永辉。当消费者涌入永辉只是为了抢购贴有胖东来标签的烘焙产品时,这家曾经被称为生鲜供应链的公司在一定程度上成为了经销商。

对此,永辉也非常警惕,开始逐渐减少和下架胖东来商品。以杭州龙湖滨江天街店为例,该店推出凉拌鸡爪等熟食,实际上是模仿胖东来的线上名人产品,这也暴露了其产品研发的投机性——不仅想蹭流量红利,还试图保留原有的供应链体系,模糊了消费者对永辉的定位。

与此同时,加强自有商品建设也对永辉的资金提出了更高的要求。自有品牌的开发、生产和管理需要额外的时间和流程,这可能会影响账期。初期开发推广成本高,自有品牌周转速度可能不如成熟品牌快,给现金流带来一定压力。

第二,调整只是一剂肾上腺素,随着时间的推移,效果不断下降。一些业内人士告诉我们,一览商业,很多店铺的客流和销量都有了明显的下降,有些店铺甚至回到了改革前的状态。

而且消费者对“调整”概念的热情也在不断降温,调整带来的增长效应也在逐渐降低。比如5月份调整的永辉郑州新万广场店开业第一天,日均销量翻了13.9倍;8月份调整的瀚海海尚店销量增长率降至8.2倍;10月份调整的石景山喜多隆店,日均销量是调整前的6倍。

最后,调整、关店的成本,远高于想象。据《商业观察家》报道,改变一家店铺平均需要800万元,关闭店铺也需要支付相应的成本。根据财务报告和官网数据,永辉从2024年7月开始关闭了167家门店,这些门店的租金没有到期,员工的安置等等,都是一笔不小的开支。

然而,在名优产品成为永辉的大股东后,无论是名优产品的叶国富,还是永辉本人,都在自己身上烙下了胖改的标签。可以说,学习胖东来已经成为永辉不得不坚持的一条路。

也许24小时并不美好。

除调整外,永辉还试图通过增加营业时间来增加收入。

2月11日,永辉开始尝试24小时配送服务。一览业务了解到,永辉只在福州推出了这项服务,福州分布有4个仓山区、2个长乐区、2个闽侯县,鼓楼区、台江区、晋安区1个仓库,提供24小时各类配送服务。

根据测试,收件地址定位在24小时配送试点仓库的覆盖范围内,永辉生活APP、在美团、饿了么等平台上,每天24小时可以发布订单页面。其中,在永辉生活APP下单,达到免送货门槛即可享受免送货服务,免送货门槛与白天一致,均为28元。在美团、饿了么等平台上,客户还是要交运费,价格在3元-8元左右。而且还没有进行试点配送区,配送时间与店铺的营业时间一致。

永辉24小时配送服务的成功取决于其能否实现收入覆盖成本。如果销量达不到预期,就很难实现边际成本稀释的想法。虽然永辉刚刚开始这项服务,很多数据还没有定论,但我们可以从整体上进行分析。

就商品需求而言,永辉与消费者的需求高度兼容。饿了么数据显示,油炸食品、饮料、速食、鲜奶/纯牛奶、冰制品等品类在夜间特别受欢迎,而美容工具、男女内衣、毛巾、浴巾等多品类外卖也呈现明显增长,同比增长200%以上。

就营收增量而言,国金证券研究所分析师龚轶之曾表示,深夜12点-早上6点时段的销售额可以占全天营业额的15%~20%左右,假设店铺租金和折旧是线性的,水电价格基本相同,那么夜间运营可以为店铺增加15%。~收入的20%。考虑到夜间商品的毛利率略高,夜间经营可能会带来更大的收入比例。

但是这能掩盖24小时运营的费用吗?

第一,24小时营业并不意味着每小时的投入产出率相同。饿了么数据显示,在24小时营业的便利店中,晚上(20。:00-4:订单比例最高,达到35%,其次是午餐和晚餐场景。

根据美团的外卖数据,农民工在写字楼、公园等工作场所下单的茶叶订单时间(16):00-21:20.5%的夜间时间(22)占59%。:00-04:59)占9.8%。根据这些信息,在24小时营业中,至少在凌晨4点到6点之间可以获得的增量是有限的。

第二,夜间配送的费用比白天高,很有可能忙得不可开交,赚不到多少钱。假定福州单仓夜间订单占20%,按日均1000单计算,夜间订单约200单,以客户订单量50元,毛利率21.58%估算,夜间毛利约2200元。不过,以美团为例,夜间配送价格为5元,夜间至少需要支付1000元的骑手费。此外,仓库需要员工进行操作和分类。根据永辉发布的岗位信息,每小时工资为18元。如果每个仓库配备2名员工,工作8小时,每晚至少需要支付288元的人工成本。再次扣除仓库运营成本等其他杂费后,利润可能很少。

最后,即便是24小时运营,永辉也需要应付不少竞争者。美团启动了24小时便利店项目,饿了就推出了“24小时随便点”联合营销。在福州,以烟山大厦为例。除永辉超市外,周边5公里内至少有5家便利店和超市品牌设立了54家24小时营业的门店。在常规时间段的运营中,朴朴超市在福州市场优势明显,2020年其在福州市场的日订单量达到16-20万。

永辉已经到了生死时刻

但是,在永辉不断寻找增量的同时,内部的困境也几乎无法掩盖。

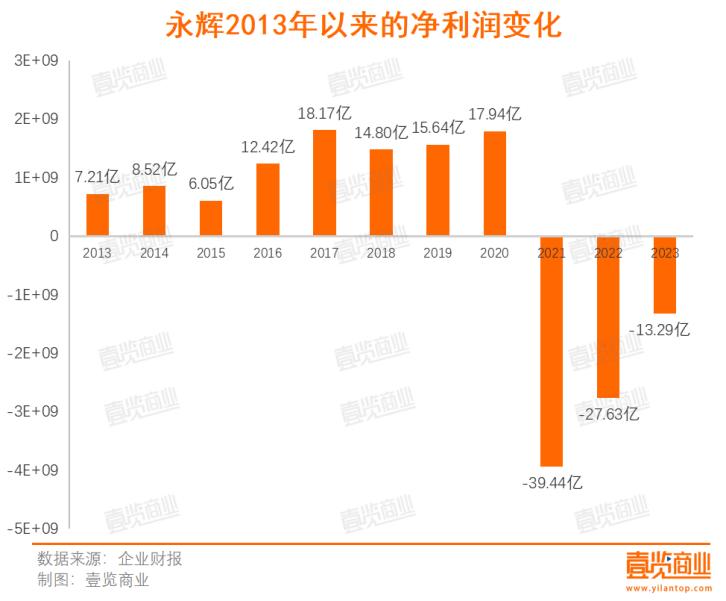

第一,永辉的财务状况并不乐观。就业绩而言,永辉已连续亏损4年,2021-2023年间,总亏损80.36亿元,加上2024年预亏14亿元,亏损近百亿元。

截至2024年第三季度,永辉储备现金仅剩36.86亿元,同比大幅下降44.66%,是2018年以来现金流下降幅度最大的一年。如果以这种速度亏损,永辉的现金最多可以支撑3年。

第二,这个零售巨兽还在疯狂烧钱。

第一,继续烧钱调整。2025年第一批改店20家,按照一家店800万元的成本,至少要花1.6亿元。鲍姆咨询的创始人鲍跃忠也强调,永辉改店引进了很多来自胖东方的产品,一旦到期,就会有很大的现金支出。

第二,关闭最后一家商店。据《商业观察家》报道,永辉计划在2025年关闭约200家商店。如果店铺业务没有改善,永辉很快就会陷入现金流短缺的困境。

最后,最重要的是,永辉可能会在2025年上半年迎来高层动荡。随着著名优秀产品成为永辉最大股东,永辉创始人张氏兄弟的话语权逐渐减弱。虽然著名优秀产品首席财务官张靖京表示“预计董事会的大部分席位不会得到控制”,但并不意味着叶国富在董事会上没有话语权,也不意味着他会放弃。

而且,据一览商家介绍,永辉的一些公关和市场传播工作已经被名优产品接管。在此之前,名优产品团队已经出现在北京新改店的传播工作中。

在这种生死速度中,永辉不仅要与现金流倒计时赛跑,找到增长点,还要在高层变革中尽可能保持业务战略的稳定。可以说,永辉现在真的到了刀刃。

本文来自微信微信官方账号“一览商业”(ID:yilanshangye),作者:蒙嘉怡,编辑:木鱼,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com