旅游业复苏飓风:携程单季狂揽68亿,市值超过百度

目前,在线旅游业呈现出强劲的增长势头,“口罩”阶段的阴霾散去,人们对旅游需求的持续释放,在政策的帮助下,在线旅游业发展辉煌。

携程作为OTA的龙头,已经成为报复性旅游消费的最大受益者之一。一方面,它既赚钱又赚很多钱;另一方面,携程的市值飙升,超过百度,引起了市场的关注。

携程的赚钱能力有多强?

在线旅游服务供应商携程(纳斯达克:北京时间11月19日:TCOM;2024年第三季度,香港联交所:9961)发布了财务报告。

季度收入159亿元,比去年同期增长15.6%,比去年同期增长24.3%。

财务报告显示,2024年第三季度,携程收入159亿元,同比增长16%。第三季度暑假是旅游旺季,强劲的旅游需求促进了携程收入的整体增长。

携程网的收入主要来自五个板块:住宿预订(Accommodation reservation)、交通票务(Transportation ticketing)、休闲度假(Packaged Tours)、商旅管理(Corporate travel)和其它(Others)。

住宿预订和交通票务是携程最大的收入来源,两项业务为携程提供了70%以上的收入。第三季度,由于季节性因素,携程住宿预订和休闲度假业务增长最快。

其中,住宿预订收入68亿元,同比增长22%,同比增长32%,占总收入的42.8%。;休闲度假业务收入16亿元,比去年同期增长17%,比去年同期增长52%,占总收入的4.1%。

交通票是携程第二大收入来源。第三季度,集团交通票收入57亿元,同比增长5%,环比增长16%,占总收入的35.5%。这项业务已经成为所有业务领域增长最慢的业务。

单季度净利润68亿元,前三季度净利润超过2023年。

财务报告显示,携程2024年第三季度净利润为68亿元,比去年同期的46亿元增长了47%,比上一季度的39亿元增长了75%。今年前三季度净利润总额超过150亿元,而2023年年净利润为100亿元。

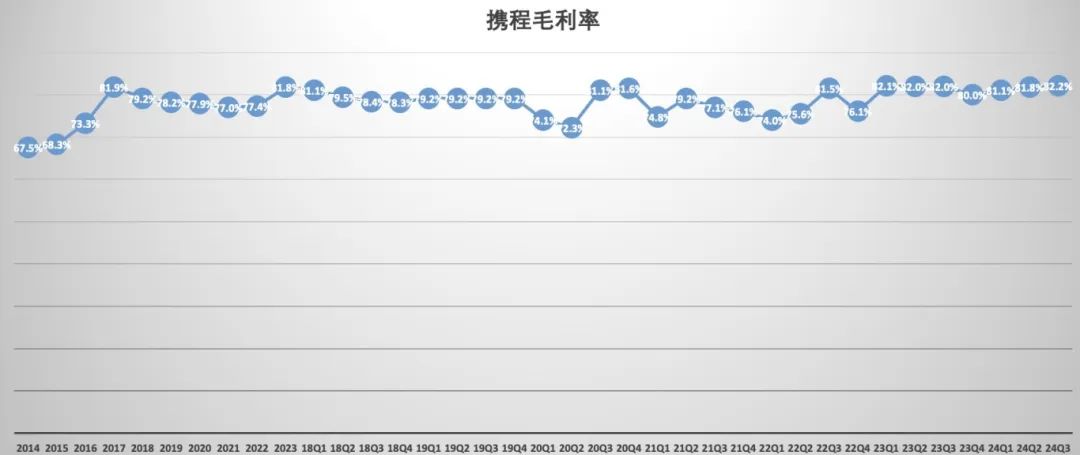

通常情况下,企业毛利率越高,公司盈利能力越强,企业利润越大。从毛利率来看,携程毛利率今年第三季度创历史新高,达到82.2%。需要指出的是,即使在2020年和2021年,携程的毛利率也超过了疫情最严重的77%。

携程之所以能够如此赚钱,有两个因素。

从业务层面来看,住宿预订是携程最大的收入来源。在葡萄酒旅游方面,虽然携程面临着美团、飞猪、抖音等平台的竞争压力,但携程合作的酒店主要是高端酒店,客户数量更高,利润率更大。

与此同时,携程在运营成本和费用方面控制得很好。财务报告显示,携程第三季度运营成本为28亿元,同比增长13.5%,营收增速略低于16%。

第三季度运营费用为81亿元,比去年同期增长9.5%。其中,R&D费用为36亿元,比去年同期增长1.8%,R&D费用为23%。;同比增长22.6%,营销和市场成本为34亿元,成本为21%。;管理费用为10亿元,比去年同期增长1.7%,比去年同期增长7%。

携程未来将面临怎样的考验和机遇?

在股票竞争时代,携程是挑战与机遇的共存。

在携程赚了很多钱的同时,国内酒店似乎越来越难赚钱。OTA平台的强定价和过高的佣金比例增加了酒店和旅行社的压力。许多中高端酒店通过扩大连锁率来积极减少对OTA的依赖,以加强会员制度的直销。

根据国金证券的调查数据,今年第一季度和第二季度,RevPAR(每个可售房间的收入)同比下降9%、12%;ADR(已售房平均房价)同比下降3%、8%。

根据文化和旅游部公布的数据,2024年第二季度全国五星级酒店平均房价为601.62元/夜,同比下降2.7%;比去年同期减少3.34%,平均出租率58.25%。%。

万豪集团此前宣布,从2024年开始,万豪大中华区将不再为第三方预订白金卡或以上会员提供免费酒廊、双早、升级等会员待遇。事实上,高星国际酒店品牌,如洲际酒店、凯悦酒店、希尔顿酒店,之前也有类似的规定。第三方预订的高卡会员不能享受会员待遇,也不能在酒店积分。

OTA平台需要在酒店和旅行社之间找到利益的平衡。

现在我国在线旅游市场的竞争已经足够了,携程面临着飞猪、美团、抖音等竞争。

以飞猪为例,飞猪几年前逐步完善和深化了与世界各大文化旅游企业和目的地旅游局的合作。飞猪“亿元俱乐部”成员增加到22个。今年上海迪士尼度假区、北京环球度假区、长隆旅游度假区等22个品牌的双11活动产品营业额突破1亿元,“亿元俱乐部”成员比去年的“双11”多了8个,创下了飞猪历届大促销的新纪录。

今年,飞猪“双11”的客户数量比去年增长了40%,其中大约三分之一是新客户。今年,飞猪“双11”销售了近100万张“自由飞行”和机票卡,近300万套酒店套餐,超过110万张公园门票和游戏套餐,这些都刷新了历史记录。

出境旅游可能会成为携程未来的新增长点。早在2019年10月底,携程就提出了全球化战略。但根据携程此前公布的财务数据,携程的国际业务收入占2019年第二季度集团总收入的35%以上,其中国际酒店和国际机票业务增速是中国出境旅游业务增速的两倍。

然而,全球疫情的持续蔓延阻碍了携程的全球化战略,阻碍了相关业务的发展。携程国际市场贡献的收入比例仍然很小。招股书显示,携程来自国际市场的总收入分别占2018年、2019年和2020年携程总收入的10%、13%和7%。根据2023年的财务报告,携程大中华区以外的收入占13%左右。

跨国旅游业已成为今年旅游市场的亮点。一些最新的免签政策,为出境旅游的发展提供了有力的支持。阿尔巴尼亚、安哥拉、亚美尼亚等中国护照免签和落地签证国家名单不断创新,为出境游客提供了更多的目的地选择。哈萨克斯坦、挪威斯瓦尔巴群岛等一些国家增加了免签期限或放宽免签条件,进一步促进了出境旅游的发展。一些国家增加了免签期限或放宽免签条件。

上半年,我国出境游客达6071万人,已恢复到2019年的74.7%。根据携程平台,Q3出境机票和酒店已全面恢复到2019年同期的120%。

携程也面临着出境游的竞争。

飞猪数据显示,“双11”出境游商品销量同比增长30%。从消费者下单的角度来看,香港、日本、澳门、泰国、韩国等中国都是热门目的地,而冰岛、土耳其、柬埔寨、斐济、法国则是去年增长最快的目的地。

Trip国际OTA平台.Com的收入一直在增长,但是增长速度有所放缓。携程今年第一季度进入Trip。.Com收入同比增长80%,第二季度同比增速放缓至70%,第三季度进一步放缓至60%。携程的全球化战略还有很长的路要走。

本文来自微信微信官方账号“异观财经”,作者:夜叉冰雪,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com