银行收入增速转正:非息收入挑增长大梁,净息差仍有待改善。

近年来,银行进入逆风局。宏观上,经济负担抑制了公司的信贷需求;在业务上,净息差的下降削弱了银行的增长能力。在各种压力的叠加下,a股上市银行连续五个季度收益负增长。

最后,第三季度上市银行扭转了收入下降趋势,上市银行平均营业收入同比增长0.9%,与第二季度的-2.2%相比,回升3.1。%。

银行收入回归正增长是怎样实现的,后续还能继续吗?

这篇文章有以下观点:

1、投资收益挑起了增长的大梁。第三季度,上市银行的利息收入、手续费和佣金收入都有所下降。然而,债券市场、股票市场和外汇市场的强势使得银行的投资收益飙升,从而使银行的收入增长率转为正数。比如上海银行依靠139.41%的投资净收入增长,在其他业务下滑的情况下,将收入拉为正增长。

2、利息收入正在以数量补充价格。在净息差下降中,银行“以数量补充价格”,不仅通过增加资产规模来支撑利息差异收入。今年前三季度,上市银行生息资产平均增长率同比增长 与上半年相比,8.4%增加了11bp,从而使利息收入同比下降20bp。

3、需要关注银行的增长质量。第三季度,42家a股上市银行在第三季度披露了32家公司的关注率数据,其中近70%的关注率逐月上升,平均增长率为17bp。关注率的提高表明,银行的后续不良率面临压力,银行需要在规避风险的前提下实现良好的增长。

01 投资收益带动行业增长

从银行收入结构来看,非息收入是银行回归增长的主要原因。

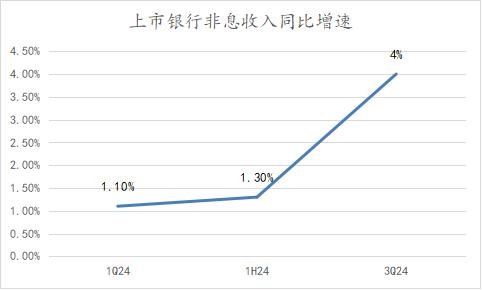

今年前三季度,上市银行净利息收入同比下降3.2%,但非息收入同比增长4%,同比增长2.7%。%。

分割非息收入结构,非息收入主要由投资收入驱动。银行非息收入主要分为两类:一类是银行卡业务、金融业务、清算清算业务等领域获得的手续费和佣金净收入。

其次,其他非息收益由投资收益、汇兑损益、公允价值变动纯收益等组成。其中,投资收益占其他非息收益的绝对大头。以中信银行为例,今年前三季度,其投资收益、汇兑损益和公允价值变动分别为220.4亿、15.8亿和37.3亿。

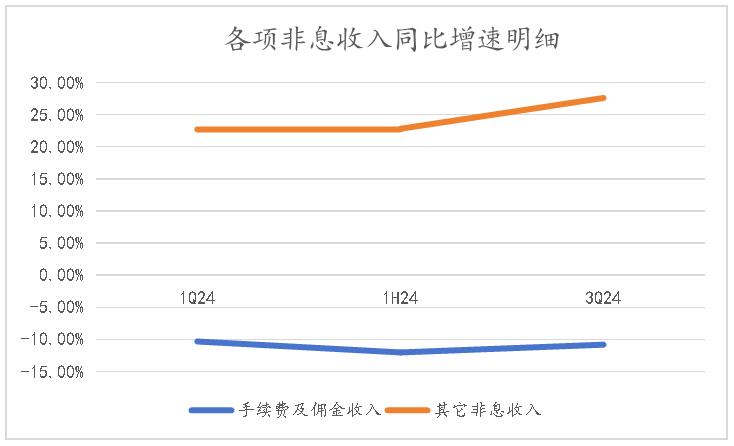

上市银行的手续费和佣金收入增长在保险、理财和基金渠道降费的大环境下并不乐观。2024年前三季度,上市银行手续费和佣金净收入同比下降10.75%。

手续费和佣金收入遇到瓶颈后,以投资收入为代表的非息收入引发了增长。今年前三季度,其他非息收入同比增长27.6%,进一步扩大,同比增长22.8%。

一些银行还在利差收入、手续费和佣金收入下降的情况下,单靠投资收益来完成营收转正。

以上海银行为例,上海银行的房地产贷款金额一直排在城市商业银行的第一位。今年前三季度,其利息收入同比下降8.3%,高于行业平均水平(-3.2%)。

对手续费和佣金收入而言,上海银行缺乏差异化优势,相关收入同比下降20.7%。

虽然主营业务压力很大,但投资收益非常强劲。今年前三季度,上海银行投资收益105.84亿元,比上年同期增长139.41%,占营收的7.72%,比上年同期增长139.41%,比上年同期增长30.35%。

投资收益爆发,主要是上海银行将同业存单等收益较高的资产转移到股票、债券、基金等收益较高的资产上。与23年相比,上半年上海银行同业存单占交易性金融资产的比重下降了7.7%,基金投资的比例增加了近8%。

此外,在利息净收入、手续费和佣金收入下降的情况下,张家港银行、无锡银行、苏农银行等9家银行也通过投资收入实现了营业收入的正增长。

中国黄金公司表示,其他以投资收益为主的非息收入增长较高,主要受股市上涨权益资产估值增加、债券浮动利润兑现、人民币汇率升值等因素影响。

但也可以看出,其他非利息收入具有“靠天吃饭”的特点。这种增长引擎能否发挥作用,不仅考验了各家银行的经营能力,也与股市、债券市场、外汇市场等金融市场的表现高度相关。

所以,银行要建立收入翻转的趋势,还是要靠利差收益。

02 利息收入正在“以量补价”

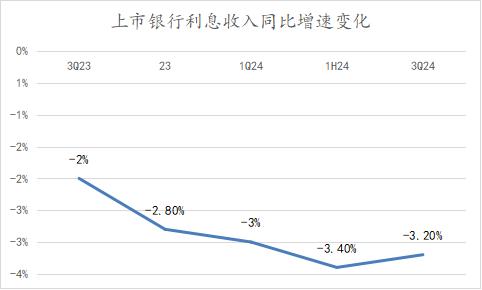

虽然上市银行的利息收入仍在下降,但有收窄的趋势。今年前三季度,上市银行利息收入同比下降3.2%,较上半年收窄20bp。

几家利息收入规模最大的国有银行也有收窄的趋势。今年前三季度,工行利息收入同比下降4.9%,同比下降1.9%。%。农业银行甚至扭转了下滑趋势,利息收入同比增长1%。

利息收入下降趋势放缓,导致净息差下降收窄。今年前三季度,上市银行累计年化净息差同比下降19bp,较上半年下降2bp。

利率下降的收窄主要依赖于债务端的支撑。

近日,银行多轮存款利率下调,工商银行、农业银行、中国银行、建设银行等上市存款利率全部进入“一字头”。此举大大降低了行业负债成本。今年前三季度,行业计息债务支付利率为 同比下降1.99% 与上半年相比,8bp的降幅扩大了5bp。

然而,投资资产压力很大。今年前三季度,贷款利率下调,行业生息资产回报率环比下降4bp。10月初,经济政策规定存量抵押贷款利率下降约50bp。、在未来几个季度,LPR利率下调25bp又会给净息差带来更大的压力,净息差下行趋势很可能会持续下去。

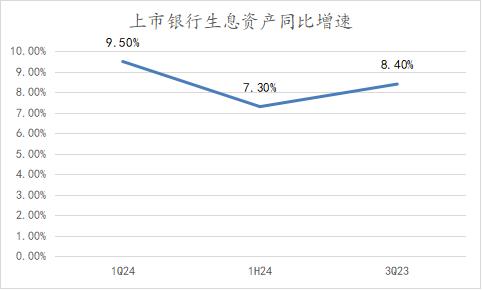

好现象是,在净息差回升之前,银行还有“以量补价”的想法,不仅通过增加资产规模来支撑利息差回报。今年前三季度,上市银行生息资产平均增长率同比增长 与上半年相比,8.4%增加了11bp。

同比增加净利息收入 宁波、常熟、青岛银行占5%以上。三家银行的利息收益可以领先银行股,很大程度上取决于“以量补价”。其中,宁波银行和青岛银行的生息资产同比增速超过14%,将高于行业平均水平近6%。%。

在第三季度业绩交流会上,常熟银行还将增长的主要原因归结为“量增”,既保持了资产规模的稳步增长。

后来看,“以量补价”的策略能起到多大的作用,还要看扩张性财政政策的效果。

经济政策提到,提高地方债务额度、基础设施贷款和股权加持回购贷款的概率可以促进银行公共业务贷款规模的增加。同时,股票抵押贷款利率的下降可能会降低早期偿率,这对零售贷款有好处。

然而,扩张政策能否刺激民间实体经济的信贷需求,需要进一步观望。CICC证券预测,恢复民间信贷信心可能需要2-4个季度。

因此,利息收入能否企稳回升,既取决于净息差能否回升,也取决于资产规模的增长,需要时间来验证。

03 要注意增长质量

众所周知,银行具有外部利润和后置风险的特点。因此,除了银行的增长速度之外,我们还应该更加关注银行的增长质量,这不仅提高了业绩,也改变了银行的风险水平。

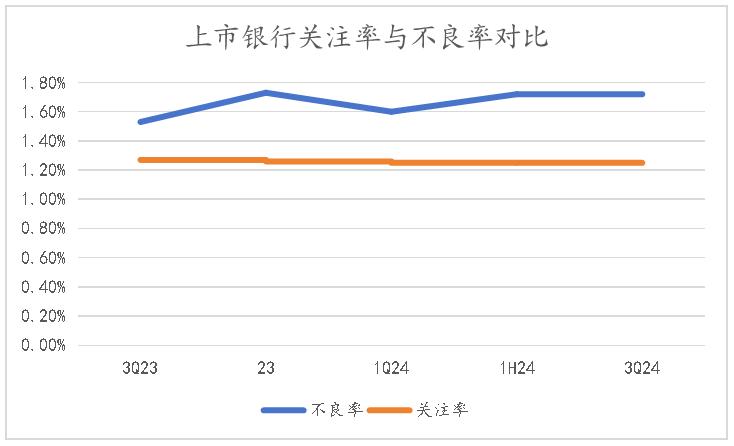

上市银行今年前三季度整体不良率为 1.25%,环比不变。但是需要警惕的是,银行不良贷款率存在潜在风险。

从前瞻性指标来看,包括32家a股上市银行在内的42家a股上市银行在第三季度披露了关注率,其中近70%的关注率较上月有所上升,平均同比增长17bp。关注率和不良率之间的剪刀差也有扩大的趋势。

关注贷款是指银行认为贷款人可能存在隐性资金压力贷款,表面上没有逾期。关注贷款比例的增加表明,银行后续面临的不良贷款压力更大。

银行后续不良贷款压力很大,既与银行的经营策略有关,又与大环境有关。

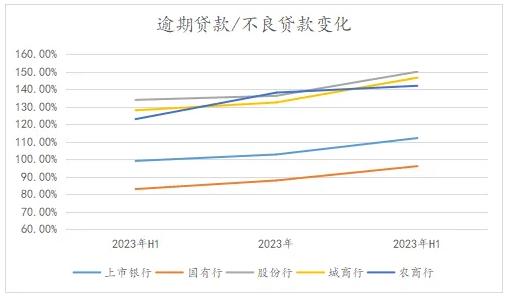

银行选择了以时间换空间的策略,以增加处理不良资产的时间。通过观察逾期贷款和不良贷款的总额,可以看出银行对不良资产的严格评估。逾期率过后,银行会根据用户的履约情况判断是否认定为不良贷款。

因此,逾期贷款/不良贷款的比例越小,银行对不良资产的认证就越严格,总之就越放松。由于银行第三季度报告没有披露相关指标,中期报告数据显示,上半年逾期不良贷款比例为112.13%,比例较低。 2023 年底提高 9.38 个点。

就外部环境而言,银行不良贷款的情况有喜有忧。

幸运的是,公共业务的不良率表现良好。上半年,银行公共不良率从1.54%下降到1.42%。回顾过去,不良率的下降趋势将继续。房地产和地方债券是银行公共业务中最重要的两项业务。

对于房地产行业来说,股票房收购和房地产停止下跌的稳定性有望带来房地产企业现金流的增加,有望扭转房地产风险上升的趋势。对于地方债务来说,增加政府债务额度和债务置换等组合政策的出台也大大降低了地方债务风险。

银行零售业务相对于公司业务的改善存在一定的不确定性。上半年,零售不良率从0.92%上升到1.04%。与年初相比,各类细分零售业务不良率呈全面上升趋势,抵押不良率较年初上升9BP。、12BP的信用卡上升、消费贷款上升7BP,经营贷款上升16BP。若宏观环境没有改善,零售业务压力将继续下降。

银行需要提高拨备覆盖率,以应对潜在风险。但是,今年前三季度,上市银行拨备覆盖率为24.287%,环比下降1.54 %。

虽然银行收入增长很重要,但更重要的是在规避风险的前提下,实现良好的增长。

本文来自微信微信官方账号“读财经”,作者:读君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com