巨人们重视核药跑道

随著诺华第三季度报告的披露,Pluvicto在今年前三季度获得了10.41亿美元的利润,成为世界上第一个销售额超过10亿美元的核药产品。Pluvicto的流行,也使得核药成为各大MNC的重点布局。

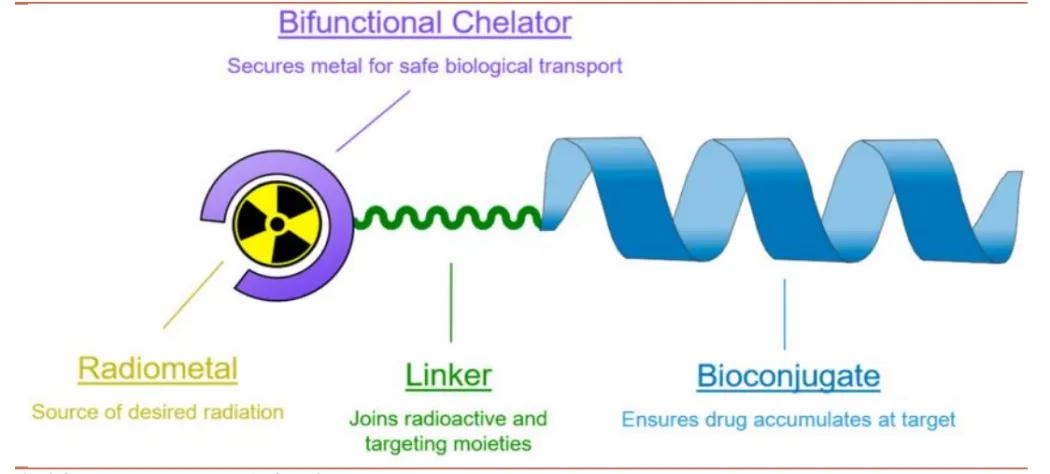

虽然核药已有近百年的历史,但在RDC药物出现之前,它已经成为肿瘤治疗领域的一个重要方向。与ADC原理类似,RDC也是一种将精确靶向分子和强大杀伤因素连接在一起的药物形式。

图片:RDC结构示意图,来源:招商证券

与其他小分子靶向药物或ADC药物相比,RDC药物的放射性核素不需要与细胞接触,Linker在有效过程中不需要断裂,提高了RDC药物在体内的稳定性和安全性。同时,由于核素通过辐射杀死癌细胞,即使没有相应的抗原,肿瘤细胞也可以通过交叉火力效应杀死更多的肿瘤细胞,从而具有更好的抗药性。

RDC药物的优势和核药在医学诊断和治疗中的独特作用,使得全球核药市场迅速升温。基于Precedence Research预测,2023年全球核医疗市场规模将达到106.5亿美元,预计到2033年将超过314.4亿美元。尤其是Pluvicto销售的持续爆发,更是验证了核药的成功之路。

面对时代潮流,各大MNC都在核药跑道上频繁加码,诺华、礼来、阿斯利康、BMS、在核药领域,赛诺菲经常通过投资和并购来增加自己的筹码。一场关于MNC的“核”竞赛早已悄然开启。

01 诺华:名副其实的领头羊

诺华是当今世界上最大的核药赢家,拥有Pluvicto这一重磅核药产品。

诺华对核药的规划最早可以追溯到2017年。诺华先后收购了法国创新药公司AAA,耗资60亿美元。(Advanced Accelerator Applications)以此为基础,以美国生物医药公司Endocyte将核素药品作为其四大技术平台之一。

诺华是最早将核药技术推向公司核心战略的MNC巨头,可以说是最早的。

诺华从AAA公司获得的首款RDC药物Lutathera于2018年获得FDA批准,可治疗SSTR阳性胃肠胰神经内分泌肿瘤,成为FDA批准的首款放射性配体疗法,开启了RDC靶向治疗的新时代。

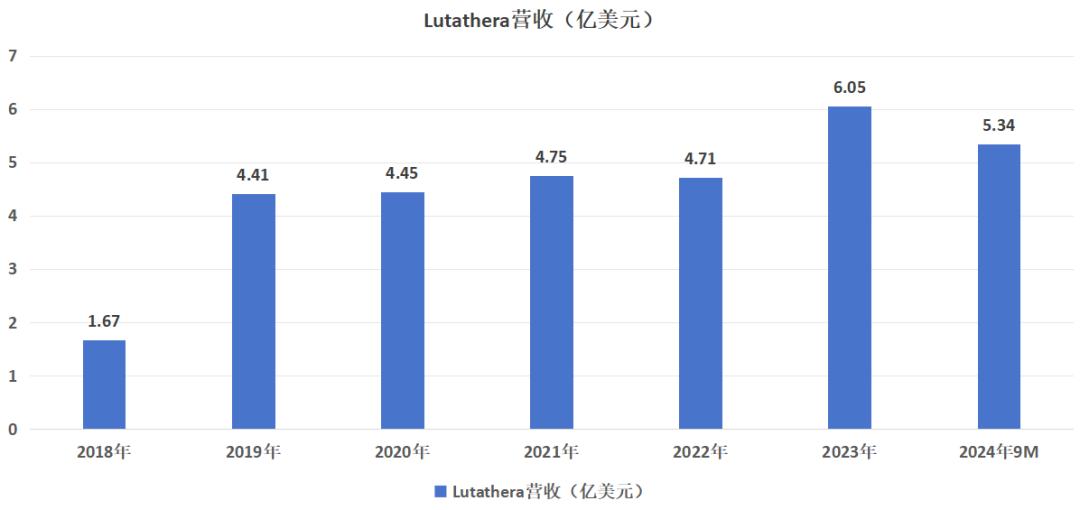

尽管Lutathera获得了市场上罕见的疾病适应症的批准,但Lutathera在上市第一年就获得了1.67亿美元的销售额,第二年的收入增加到了4.41亿美元。然而,由于疫情和适应症的影响,Lutathera的利润在2020-2022年停滞不前,直到2023年才恢复增长。Lutathera在今年前9个月获得了5.34亿美元的收入。

图片:Lutathera收入清单,来源:锦缎研究所

在核药领域,Lutathera只是诺华的一个小试牛刀,2022年3月获批上市的Pluvicto才是真正的重磅产品。FDA批准的Pluvicto可以治疗前列腺癌患者的去势抗性转移。(mCRPC)。Pluvicto针对的前列腺癌不同于Lutathera,是男性的第二大癌症。2023年,美国新增病例约28.83万人,现有病例达到334万人,市场空间巨大。

果不其然,Pluvicto在上市后不负众望,获得了高收入增长。由于产能有限,第一年销售额达到2.71亿美元,2023年继续增长,全年销售额达到9.8亿美元,增长261%。Pluvicto的利润在今年前9个月已超过10亿美元,无疑是最成功的核药商品。

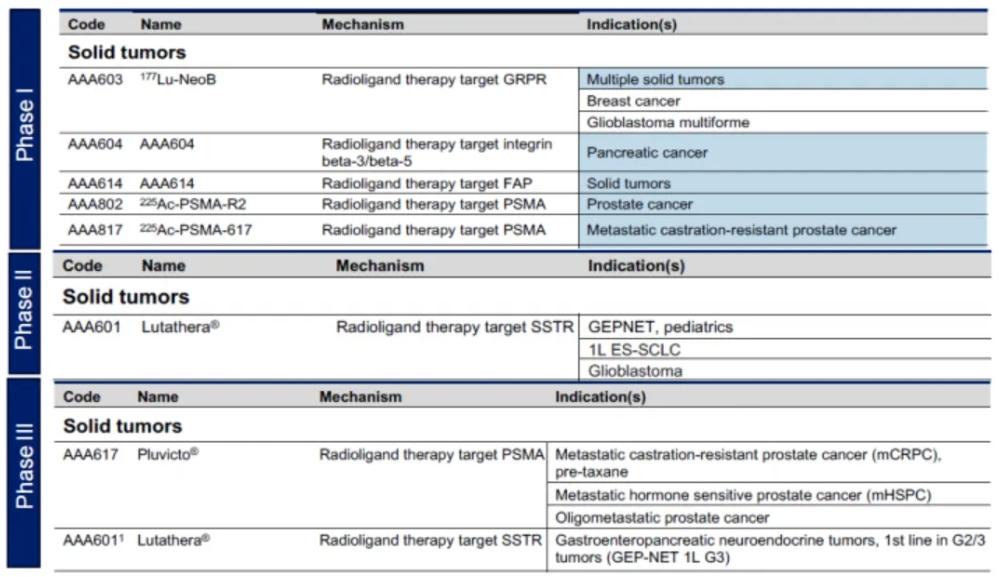

Pluvicto 和 Lutathera的成功商业化使诺华继续增加核药领域的布局。通过一系列的投资和授权合作,诺华获得了大量的初步R&D管道,并选择了有前途的管道进行临床R&D。目前,诺华有8个核药管道,包括2个上市产品和6个临床一期管道。

图片:诺华RLT管道,来源:公司官网

在核药逐渐流行的2024年,诺华并没有停止扩张。4月底,诺华与PeptiDream签署了总额约29亿美元的合作协议,共同开发了多种大环肽靶向偶联核药;5月初,Marianana以10亿美元的预付款和7.5亿美元的潜在里程碑支付 Oncology,提高放射性配体疗法的布局。

在内部不断创新上市商品适应症的战略下,诺华将核药领域转化为自己的家,希望以绝对领先的地位长期领先跑道。

02 拜耳:核药领域的先行者

尽管拜耳在核药领域的布局不如诺华,但它也是MNC中较早布局核药赛道的一个。

早在2009年,拜耳就与Algeta联合开发了Xofigo(氯化激223),并于2013年获批上市,可治疗晚期骨转移型抵抗性前列腺癌。拜耳还以29亿美元的巨额资金购买了Algeta,并获得了Xofigo的所有权益。

自2013年上市以来,Xofigo的销售额稳步上升,2017年达到4.71亿美元。但是Xofigo仍然是一种传统的放疗药物,市场空间有限,2017-2020年的销售额分别为4.08亿欧元、3.51亿欧元、3.03亿欧元和2.62亿欧元,逐步下降。

虽然Xofigo并没有成为一种伟大的药物,但拜耳并没有停止核药领域的布局,但拜耳更专注于发展靶向,而不是诺华对核药跑道的全面关注。α治疗粒子。发射177Lu等β颗粒相比,α在组织中,颗粒的生效距离较短,但在有效距离内对细胞的杀伤作用较强。

在2021年,拜耳收购了Noria。 Therapeutics和PSMA Therapeutics,获得一个靶向PSMA的小分子。α颗粒疗法的开发权益,这是一种基于放射性核素疗法——225的放射性核素疗法。这次收购扩大了拜耳的靶向α疗法 (TAT) 肿瘤产品组合。

2023年5月,拜耳再次以4500万美元的预付款和17亿美元的里程碑支付,与Bicycle一起支付。 Therapeutics将利用Bicycle的合成肽技术,在肿瘤学领域合作开发、生产和商业化RDC,达成一项战略合作协议。

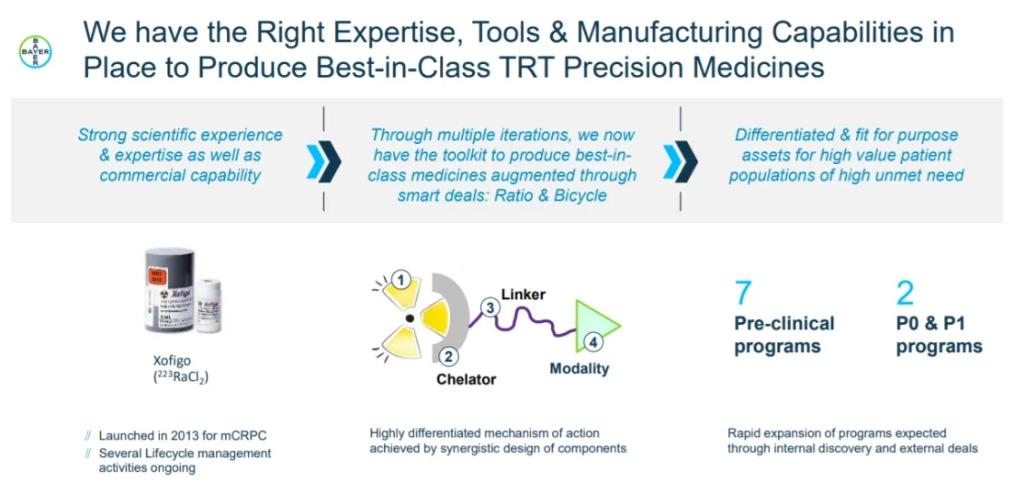

现在拜耳共有7个处于临床前期,2个处于临床前期。(BAY 3546828、BAY RDC正在研究3563254。

图片:拜耳核药领域布局,来源:公司官网

03 礼来:加快核药布局

近两年来,减肥药和阿尔兹海默病都取得了突破,而且在核药跑道上投入了巨资。

早在2006年和2009年,礼来就开始关注核药跑道,并参与分子成像公司Avidid Radiopharmaceuticals的B轮和D轮融资,并于2010年以8亿美元收购了该公司。但是从那以后,礼来在核药领域就没有什么大动作了。

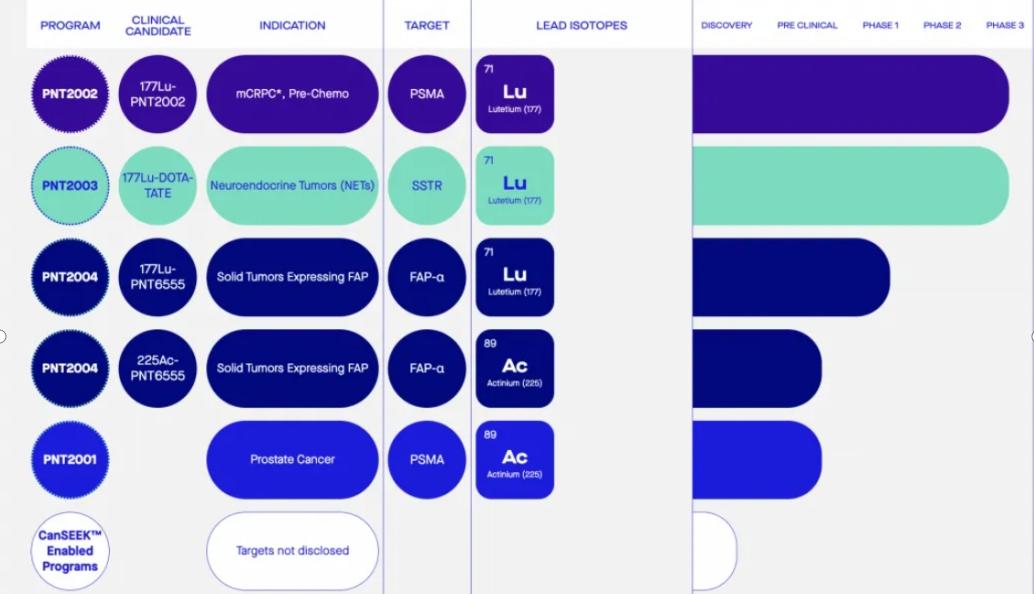

直到2023年,礼来才开始加码核药跑道。首先,Mariananana参加了9月份的比赛。 Oncology B轮融资1.75亿美元(今年5月诺华以10亿美元收购了这家放射性药物研发公司);十月,礼来宣布将以14亿美元收购Point核药生物技术公司 Biopharma,这意味着礼来正式进入核药领域。

Point是一家放射性疗法制药公司,在临床和临床前阶段开发了一系列放射性配体疗法,用于治疗肿瘤。核心资产包括一种前列腺癌,用于转移性去势抗性,已处于临床III期。 (mCRPC) PNT2002靶向PSMA疗法,以及下一代放射性配体疗法技术平台及相应的核药供应链。

图片:Point管道布局 ,来源:新浪药业

通过这笔交易,礼来获得了核药研发、生产、生产和商业化的整个产业链,甚至可以直接与诺华竞争。

在核药领域,今年的礼来再次加码。

首先,五月和Aktis Oncology以6000万美元的预付款和高达11亿美元的额外里程碑支付和销售特许权使用费达成合作协议,获得了Aktis在全球范围内开发的一系列明确目标的放射性药物和诊断商品的权力,这些药物是由Aktis发现的。

之后,Radionetics还在6月 Oncology达成战略合作,共同推进GPCR新型小分子放射性药物研发,可治疗广泛的实体瘤。与此同时,礼来向Radionetics注入了1.4亿美元的初始资金,并获得了收购Radionetics的排他权,潜在收购资金为10亿美元。

在核药领域,礼来的一系列措施,代表着其在核药领域的R&D管道正在积极扩大,未来在这一领域可能会有更大的行为。

04 阿斯利康:收购24亿美元

由于小规模的一次投资,阿斯利康能够进入核药跑道。

阿斯利康和Fusion于2020年11月 达成合作的Pharmaceuticals,开发和商业化下一代α发射放射性药物和肿瘤治疗联合治疗。虽然这笔交易只支付了500万美元的首付和4000万美元的里程碑,但这笔交易为阿斯利康进入放射性药物领域提供了一个切入点。

今年3月,阿斯利康宣布花费24亿美元购买Fusion,并获得其4种包括FPI-2265在内的放射性药物。、FPI-1434、FPI-2068和FPI-2059。

FPI-2265是针对前列腺特异性膜抗原的一种(PSMA)靶向药物,能治疗转移性去势抗性前列腺癌(mCRPC),一期临床试验结果显示,FPI-2265 对于过去被大量治疗的进展性治疗 mCRPC 病人有疗效,包括以前接受过177Lu放射配体治疗的病人。

5月7日, 一项II/II期临床研究在阿斯利康FPI-2265启动,旨在对其进行评估。 FPI-2265 以前受过 177Lu-PSMA-PSMA阳性转移性去势抵抗性前列腺癌,617或其他177Lu-PSMA放射性治疗。(mCRPC)病人的安全和有效性。

另外,在购买Fusion三个月后,阿斯利康在六月份再次投资核药CDMONucleus。 RadioPharma,核药产能的布局开始。

虽然阿斯利康在核药领域的布局刚刚开始,但是一出手就是24美元的大手笔,毫不掩饰其在核药赛道上的欲望。

05 赛诺菲、BMS、罗氏

除了上述跨国制药公司外,MNC团队的核药布局仍在扩大。

赛诺菲今年九月宣布与RadioMedix和Orano 基于同位素铅,Med将共同开发基于同位素铅的独家许可协议,总额超过3.2亿欧元。(lead)放射性配体疗法(RLT)用于癌症治疗,首次进入核药领域。

接下来的十月,赛诺菲又宣布将与Orano合作。 Med共同投资新实体,致力于基于铅-212(²¹²Pb)α下一代发射同位素的放射性配体疗法(RLT)在发现、设计和临床开发方面,赛诺菲将进行3亿欧元的股权投资,约占新实体的16%。

另一方面,BMS宣布在2023年12月以41亿美元收购RayzeBio,这家核药公司成立仅三年多。RayzeBio是一家处于临床阶段的放射性药物疗法(RPT)该公司在放射性药物治疗方面处于领先地位,具有多种隐性“First-in-Class”和“Best-in-Class"药品开发项目。

BMS通过这次收购获得了胃肠胰神经内分泌肿瘤(GEP-NET)还有小细胞肺癌的广泛期(ES-SCLC)基于印第安纳州的临床RPT项目、多项临床前资产、GMP生产设施和GMP生产设施α包括RYZ101010在内的核素差异化放射性药物技术平台和多种研究创新产品、创新靶向核药,如RYZ801。

2023年9月,罗氏旗下的基因泰克在核药方面的规划并不多,(Genentech)与PeptiDream达成合作协议,共同发现和开发新的大环肽-放射性同位素偶联药物。所以,基因泰克支付了4000万美元的预付款,未来可能达到10亿美元的里程碑支付。这笔交易为罗氏切入核药跑道提供了一个很好的机会。

综上所述,Pluvicto的爆发让MNC看到了核药赛道的机会。我相信,随着越来越多的MNC进入,这条赛道将成为未来医药行业的主流跑道之一。2024年是核药爆发的第一年。

本文以公开资料为基础,仅用于信息交流,不构成任何投资建议。

本文来自微信微信官方账号“医曜”,作者:青橡,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com