胖东来无法解决永辉超市的难题

最近一个月,超市行业风波不断。高鑫零售因潜在收购而停牌半个月;一步一步申请重组;永辉超市被名品收购。

超市似乎已经被时代抛弃,但永辉超市却逆势走红。从10月18日到现在,永辉超市已经飙升了50%。这与9月底发生的名创股票和疯牛市场关系不大。

导火线是永辉超市北京第一家“学胖东来”调整店开业第一天,日销售额达170万元,是调整前日均销售额的6倍。

每个人都期望,胖东来的方式将成为未来零售业的一个方向。所以,投永辉就是投胖东来,就是投零售业的未来。

胖东来能撑起如此宏伟的愿景吗?这篇文章有以下观点。

1、改变永辉差异化的优势。改变的永辉超市降低了标准化日用品的比例,提高了糕点熟食和自主品牌的比例。糕点体验感强,消费频率最高,适合引流。自主品牌不仅可以提供人无我有的差异化供给,还可以提高毛利。

2、区域公司很难解决全国公司扩张的问题。只有少数SKU能在中国市场上流行,其余超市只能在各个地区选择当地供应商。供应链管理难度大幅增加,容易增加额外成本。很难指望没有扩张经验的胖东来处理全国供应链问题。

3、胖东来的商业模式不同于超市的产业逻辑。胖东来的竞争力来自高质量和服务,但产品的高价决定了胖东来服务的客户相对有限,最敏感的价格群体很难被他覆盖。全国连锁超市做的是大多数人的生意,核心竞争力是成本和价格。

投永辉就是投胖东来

大规模的经济政策调整导致了疯牛 永辉名创优品入住多重利好,已经结束了一段时间。

但是永辉超市的疯狂还在继续,经过几天的回调,从10月18日到现在,永辉超市已经暴涨了50%。

导火索是,永辉超市北京首家“学胖东来”调改店——石景山喜隆多店的调改成绩已经公布。

开业第一天,永辉喜多隆店支付客流约1.4人,单日销售额达170万元,超过调整前一天平均销售额的6倍。

销售额是怎么来的?自然有胖东来的名声加持和消费者的早期采用心理。然而,胖东来的调整措施确实有利于永辉超市的销售额增长。

调整主要从两个方面入手。

第一,对超市本身,调整动线,调整商品,对超市本身进行优化。

第二,优化人,为员工提供更好的福利,提高工资,同时也要求员工提高对客户的服务意识。

人的改造可以形成一条长期的环城河,但消费者买的毕竟是商品,不是服务,服务只能锦上添花,短期效果不大,员工工资翻倍。最后,会计带来成本。

能够直接煽动业绩提升还是超市本身的改造,核心是品类变化。某个球传播的一个变化是:

(1)30%的面点熟食(原5%),

(2)生鲜食品20%(永辉传统优势)

(3)直营产品(从经销商到品牌方)

可以看出,调整帮永辉建立了差异化竞争力。

通过调整和降低标准化工业食品和日用品,无法形成差异化。但是糕点熟食和生鲜食品有很重的体验感,消费频率最高,适合引流。同时,自主品牌还可以提供人无我有的供给,不仅形成差异化,还可以提高毛利。

与超市销售额飙升相比,更重要的是,投资者认为投资永辉就是投资胖东来。大家都期待胖东来的方式将成为未来零售业的发展趋势。

胖东来能否肩负起如此宏达的愿景?

小企业和大企业的区别

胖东来,是否是一种可以大规模复制的方式存在疑问。

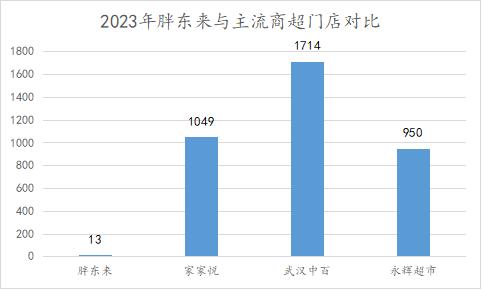

与已经完成全国规划的连锁超市永辉超市相比,胖东来仍然局限于河南,23年只有13家门店,而永超超市有950家。

区域性也是胖东来成功的关键因素。

区域可以实现,“小市场,大份额”。带来的好处是运营半径自然小,供应链管理难度大大降低。省下来的钱可以降低产品价格,也可以分配给员工。

比如区域性避免了人们难以调整的困扰。在地域辽阔、人口难以调整的中国,只有少数SKU可以通过全国,剩下的超市只能选择当地供应商,每个地区都不一样。

随着供应链难度的增加和额外成本的增加,全国超市可能不会有低成本的区域超市。比如山东家家悦的利润率长期高于永辉超市。

这一全国化带来的供应链管理难度急剧上升,很难指望没有相关扩张经验的胖东来解决。

更为核心的问题是,胖东来的商业模式与超市的行业逻辑背道而驰。

胖东来的竞争力来自优质和服务,价格一点也不低。比如为了质量,胖东来强调面包、肉类等产品的新鲜度,保质期只有一天。这种优质的服务自然需要高价来平衡。

这样也注定了胖东来服务的顾客比较有限,顾客数量最多的敏感群体很难被他覆盖。

而且全国连锁超市做的是大多数人的生意,核心竞争力还是成本和价格。要不然京东为什么会输给拼多多?

更能代表行业基本面的是,世界上零售业务最大的沃尔玛和开业者从来没有说过他们的服务有多好,反而很差。员工除了备货基本不关心客户,但人们只是能做出成本和性价比。

可以看出,胖东来只是一个例子,生意可以小而精。但是很难成为超市的主流。

在被胖东来调整之后,个别几家位置好的永辉超市的利润提升并不难,但是要想在全国范围内扭转颓势,永辉不能只靠胖东来。

需要重新找回定位

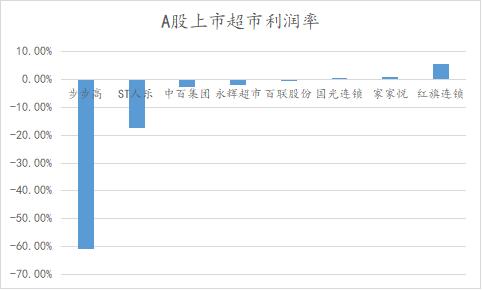

2023年,国内主板上市的超市亏损超过一半。即使是盈利的超市,净利率也只有1%左右。除了唯一的例外,利润率最高的红旗连锁店其实更像是便利店。

事实上,超级市场的困境反映了传统连锁超市的商业模式存在一些问题。

大多数连锁超市都有两个基础:对于下游消费者来说,是专门精致的商品供应;对于上游品牌来说,是规模带来的话语权。

但是有些老生常谈的是,连锁超市的两条环城河已被电子商务冲击化为乌有。

电子商务几乎是无限货架,可以一盘货送到全国各地。在规模较大的同时,没有中间商可以赚取差价。这使得日用品、数字3C等几乎标准化的商品在电子商务渠道中更具价格优势。

永辉在电子商务的冲击下,比其他大多数超市都要多活几年。在阿里卖了三年之后,永辉才出现营收下滑。

长期抵抗电子商务,永辉的核心是依靠生鲜定位。

作为毛利低、消费高的非标商品,传统电商卖新鲜食品,账户无法计算。永辉超市的新鲜食品可以通过一个从采购、仓储、运输到分类销售的终极供应链体系,实现新鲜食品的利润。

核心是,生鲜作为高频商品,可以通过其他高利润引流和盈利。虽然赚的是辛苦钱,但是环城河高。

然而,近年来,在新品类的轮流影响下,如垂直生鲜零售、社区团购、即时零售等。,永辉的生鲜环城河被打破,连续三年亏损。

永辉作为全国连锁超市的领头羊,想要回到零售舞台中心,需要重新找到适合自己的位置。

这也关系到中国线下零售的进化。在电子商务加速腐蚀线下超市空间的同时,会员制超市在线下实体零售行业引领风骚,区域性超市偏安。还会出现大型连锁超市巨头吗?

也许只有时间才能回答。

本文来自微信微信官方账号“读财经”,作者:杨扬,编辑:夏益军,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com