上海土拍“降温”,房企拿地热情降低。

上海第六批集中作为房地产企业投资重镇。土拍热度有所“降温”。:四宗地块虽然没有一流拍卖,但整体溢价率只有0.5%,刷新了2023年以来月度溢价率的新低。

房地产企业参拍热情也有所下降,民营企业再次“隐形”,央国企投资主力的局面尚未改变。

这次上海土拍“降温”背后有一些重要的重点:

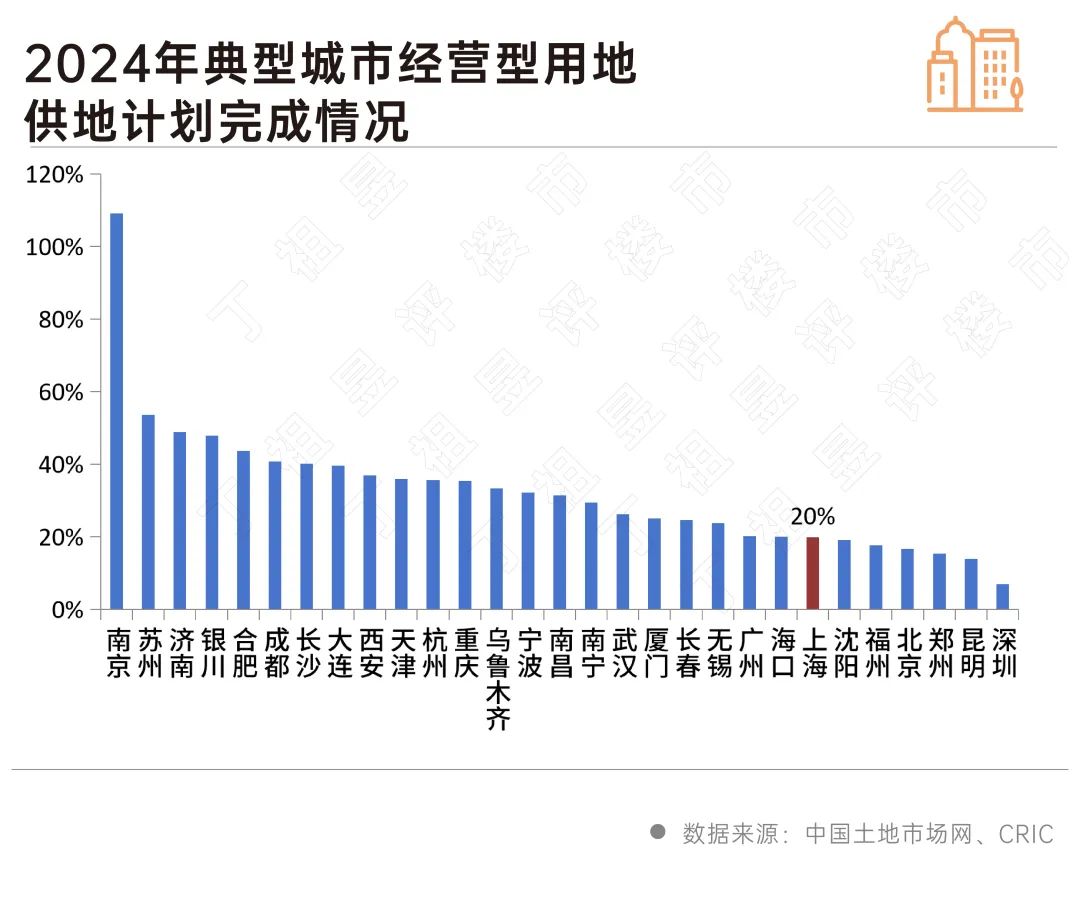

- 首先,上海今年以来供地节奏缓慢,经营用地供地计划完成率仅为22%,体现在新房市场,代表着严格控制增量。

- 第二,土地质量仍然是提高房地产企业参拍积极性的关键,六批四块地块只有一块位于中环。

- 第三,新房市场去化放缓,进一步影响未来去化预期,房企竞拍更加谨慎。

值得注意的是,上海六批土地拍卖结束后,七批迎来了“增量新增”,土地供应质量和供应规模均创今年新高,预计优质地块竞争将加剧。

01 城市热度即将达到“低谷”,房地产企业参拍热情明显下降

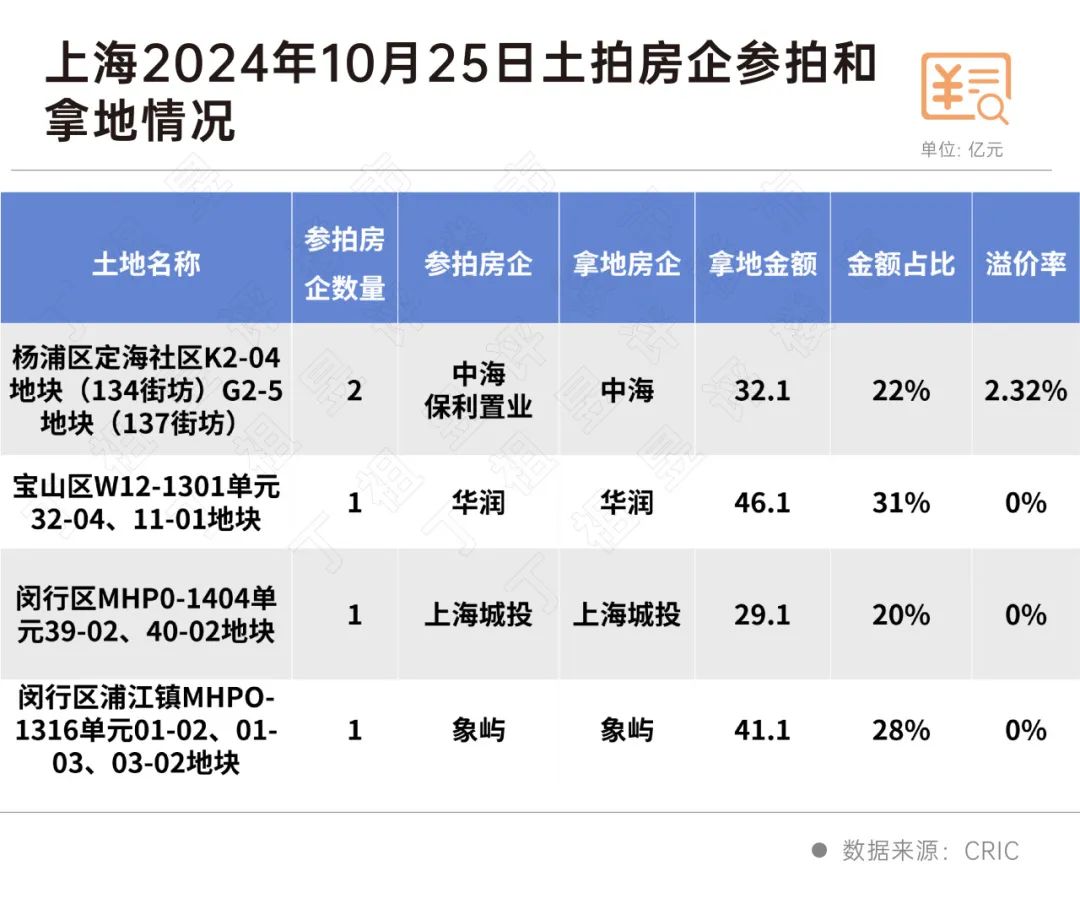

十月二十五日结束的第六批集中土拍,四宗地均成功转让,一宗低溢价,三宗底价成交,整体溢价率仅为0.5%,刷新了2023年至今月度溢价率的新低。

就区位而言,除杨浦东定海地块外,其它地块均位于中环或外郊环非热点板块,土地质量不如上批号。

然而,高质量的地块仍然比较“抢手”。杨浦定海地块位于中环,是唯一的溢价交易地块,吸引了保利置业和中海两家房地产企业的拍卖,拍卖轮数也达到了19轮。但溢价率不高,只有2.32%,因为地块周边有大量的销售项目,竞争产品很多,去化预期受到一定程度的影响,所以房地产企业在拍卖时比较谨慎。

相对于前两批土拍,房企参拍热情明显下降。本轮上市土地起拍价大多超过30亿元,金额较大。在资金相对紧张的情况下,上海拿地的主力依然是央国企和城市投资,民营企业竞拍的主动性相对较低。

02 上海前三季度供地节奏缓慢,土地供应方“严格控制增量”

事实上,2024年上海集中土拍的关键字是“减量提质”。举例来说,第六批号只供应四宗地,而五批号也只有两宗地,再往前看,四批号也只有五宗地,供应量大幅减少。

根据CRIC数据,上海前9月交易的经营性用地交易面积仅为188公亩,较去年同期下降了1/4,2024年上海全年经营用地供地计划仅占20%;交易量仅为去年同期的68%,平均成交价格也略有下降。

即使加上10月份刚成交的商办和六批集中土拍成交的四大涉宅地,在上海,整体土地供应计划的完成率也只有22%。

与全国重点城市相比,2024年典型城市整体供应计划“萎缩”。即便如此,截至9月30日,29个重点城市的营业用地计划(住宅和商业)平均完成率仅为32%。

在一线城市,严格控制增量已经成为全国城市的主旋律。

2024年四大一线城市供地计划缓慢推进,在北京,上海和广州的土地供应计划完成率为20%,而在深圳,土地供应计划完成率最低,仅为7%。

按照目前的供地节奏,反映在明年的新房市场,即严控增量。

03 政策效果边际下降,9月份新房交易规模将达到5月份水平。

今年以来,上海楼市政策端调整频繁,整体以宽松为主。

5月17日,上海是四大一线城市中第一个响应和落实央行贷款政策的城市。5月27日,“上海九条”大幅放宽限购,外地户口购房社保年限“5变3”、单身者还可以在外环内购买二手房等,到9月29日,上海再次率先提高限购政策,提振市场信心。

然而,从新房交易情况来看,政策效应边际下降。

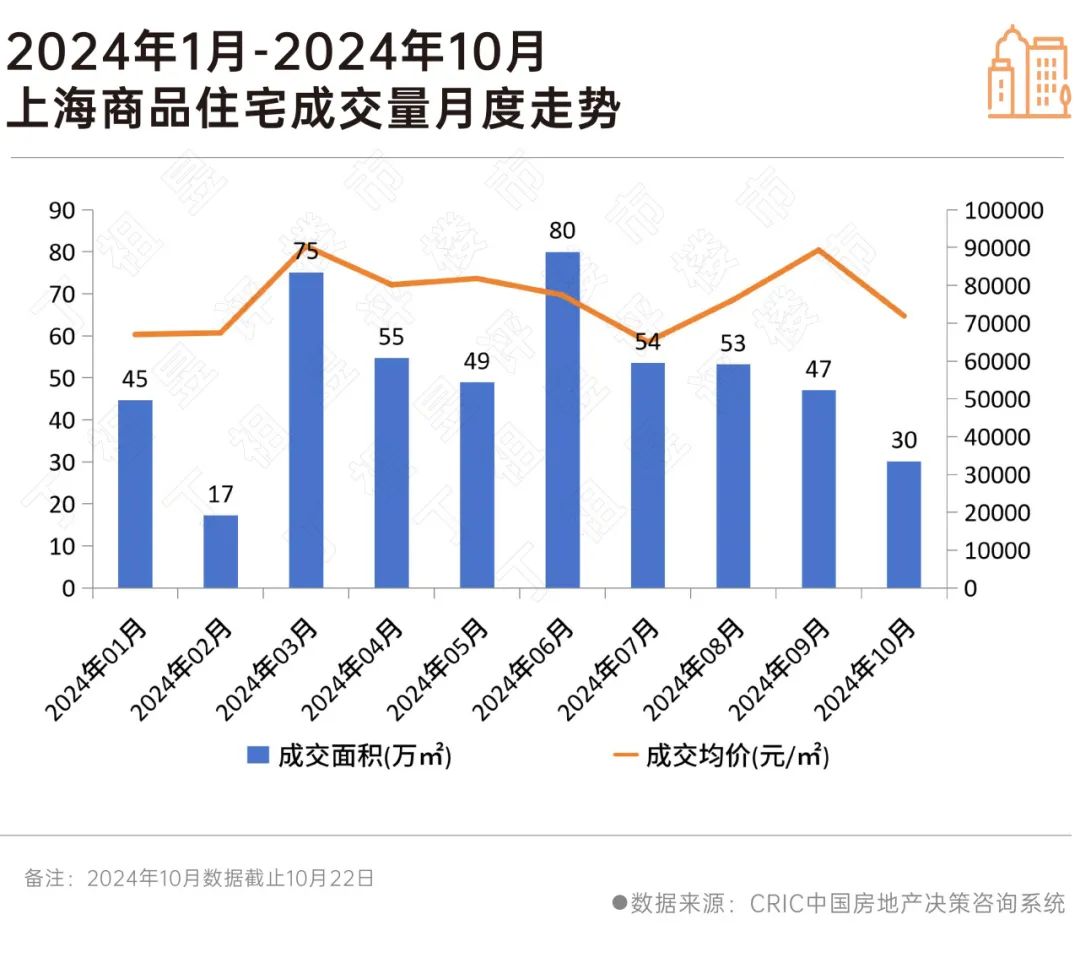

上海九条发布后,6月上海新房成交规模止跌回调,但随着时间的推移,新政效应下降,7、8、九月份商品房交易规模逐步减少,九月份只有47万平方米,与五月份的水平基本持平。

10月份,上海前20天的新房日均交易面积比9月份的日均交易面积下降了14%,后续交易热度还会持续一段时间。新房交易规模能否持续增加还有待进一步观察。

事实上,9月新房供应“量升质跌”,这种情况也进一步导致了新房去化的两级分化现象。

具体来说,市区8盘供应比例为28%,平均开盘去化率仅为49%。市区翠湖天地六合庭和中海领豪两个顶级新世界都实现了“阳光”,但由于位置、质量、竞争分流等因素,部分项目平均去化率仅为30%。

城市郊区和地区内部两级分化明显,部分热门板块项目去化有所下降,只有综合素质优良的房地产去化能力达到70%以上,外环线区部分项目由于区域竞争加剧,普遍承压。

新房市场表现,地市热度下降与新房去化放缓有很大关系。

结语

总的来说,上海六批土地拍卖“冷”与地块质量、新房去化、房地产企业经济压力有关,但从地块上没有一流拍卖也可以看出,目前央国企和城市投资仍在重仓上海。

在一系列政策的影响下,市场迎来了一些积极的变化,但好处更多地集中在城市地区,中心城市的优质项目出现了“阳光”,而郊区项目去化缓慢,甚至部分项目开盘去化率在个位。目前,大多数房地产企业的投资策略已经从上升周期的“积极扩张”转变为“以销定投”。新房市场的去化和地块质量仍然是影响房地产企业投资的关键。就像六批集中供地一样,非热点地块房地产企业竞拍的主动性明显下降,底价交易仍然是主旋律。

随着房地产市场告别增量时代,在房地产企业经济压力没有扭转的情况下,投资将“优中选优”,无论是央国企、城市投资,还是拿地主力的民营企业。

本文来自微信公众号“丁祖昱评房市”,作者:编辑部、CRIC研究,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com