依靠产品实力支撑毛利,宁德时代走二线电池厂之路。|焦点分析

当汽车产业链陷入价格战的痛苦时,“宁王”的收入反而达到了高光时刻。

最近,宁德时代披露了第三季度财务报告,今年前三季度收入达到2590亿元,同比下降12%,但净利润达到360亿元,同比增长15.6%。

单看第三季度,宁德时代净利润达到131.36亿元,每天超过1.4亿元。这是“宁王”连续六个季度净利润超过100亿元,本季度收入在公司历史上单季度净利润中排名第二。

第一季度纯利润是2022年第四季度。当时碳酸锂的价格已经达到了每吨50万元的高位。随着电池价格的上涨,宁德时代一路将材料成本传递给汽车公司,第四季度获得了131.38亿元的可观净利润。

现在,虽然宁德时代的出货量有了很大的提高,但是在价格战下,增量不创收已经成为常态,宁德时代这个季度的收入达到922.78亿元,已经连续四个季度同比下降,比2022年第四季度的1182.54亿元的收入减少了大约21.9%。即便如此,这个季度的利润也只比2022年第四季度少了148.54万元。

毛利率带来的体验更加直观。宁德时代第三季度毛利率达到31.17%,创下2018年第四季度,即23个季度以来的新高。这是宁德时代最强大的时候没有达到的毛利水平。

值得一提的是,在资本市场,随着a股的上涨,宁德时代的股价也在上涨。10月8日,宁德时代股价一度在盘中突破300元,当日市值达到1.31万亿元,创下近两年新高。虽然之后有所调整,但仍保持在万亿级。

总的来说,宁德时代让市场“风吹浪打”,依然“闲步”,把利润牢牢掌握在自己手中。第三季度财务报告的背后,也隐藏着“逆势盈利”的密码。

产品有降价,但降低成本更快。

2023年第三季度,价格战异常激烈,宁德时代在财务报告中表示,为汽车公司提供部分返利,支持合作汽车公司的长远发展。

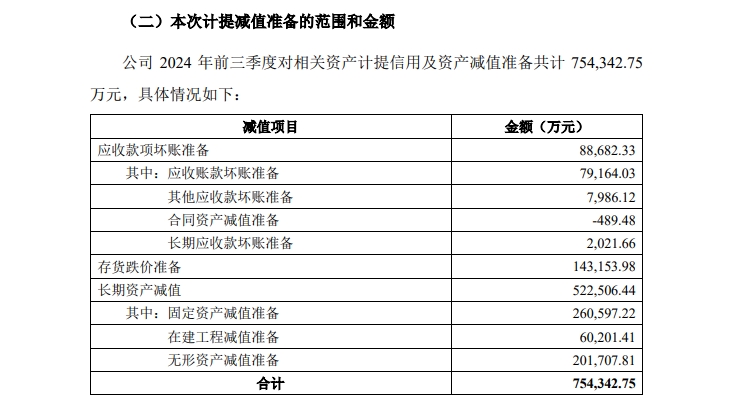

今年,宁德时代没有提到“让步价格”,而是公布了前三季度计提减值准备的公告。计提减值准备总额为75.4亿元,前三季度上市公司股东净利润为67.8亿元。其中,长期资产减值准备金额占比较大,约52.3亿元。

当代宁德公告

宜春锂矿是宁德时代长期资产的主要损失。9月初,当碳酸锂价格跌至近7万元/吨时。“宁德时代决定暂停江西锂业运营”的消息一度在市场上流传。宁德时代也回应称,拟调整宜春碳酸锂生产安排。“在复工方面,公司正在与政府沟通,研究降低成本的措施。”

有产业链人士告诉36Kr,“宁德时代宜春的锂矿品味较低。即使自己做选矿,成本也在9万左右。和其他品味较高的矿石一样,成本也在5-6万之间。”

可以看出,当碳酸锂价格持续下跌时,宁德时代曾经在争议中获得的宜春“低品位锂矿”,果然成了“亏本买卖”。

在公告中,宁德时代还透露,在碳酸锂价格持续下跌的前提下,公司根据《企业会计准则》的要求,对有减值迹象的矿产资源相关资产进行减值测试,对可收回资产低于其账面价值的部分进行减值计提。

值得一提的是,前三季度,宁德时代的在建项目尚未完成,主动减值6亿元。如此大规模的计提减值,就是在高利润阶段积极解决潜在风险,隐藏利润,然后在后期利润不足的情况下释放。

宁德时代前三季度的利润仍然是360亿元,每天大约有1.32亿元的收入,这表明它的利润非常丰厚。

在宁德时代,利润主要来自于其对上下游及其自身的成本控制。

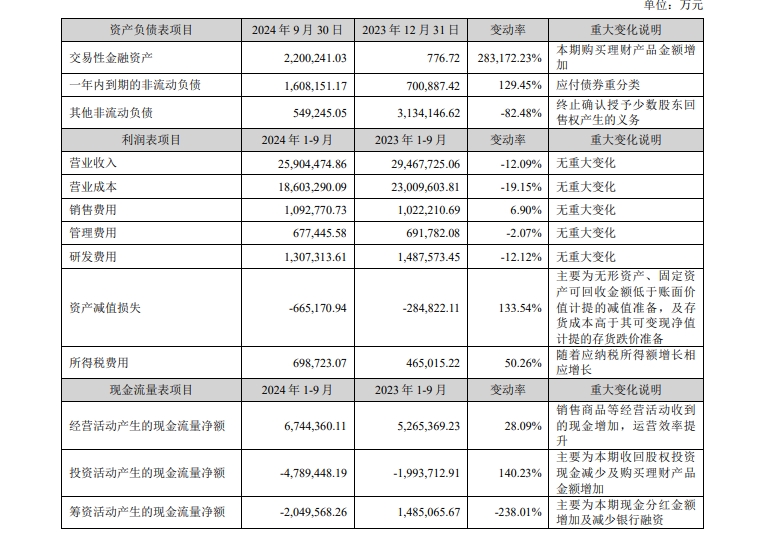

今年前三季度,宁德时代营业收入同比下降12.09%,但营业成本下降19.15%,管理成本同比下降2.07%,R&D支出同比下降12.12%,只有销售成本略有增加,同比增长6.9%。三费变动在合理范围内,R&D支出减少,但与第一季度和第二季度基本持平。财务报告还写道“没有重大变化”。

但从运营成本可以看出,宁德时代虽然在商品销售上有所降价,但生产成本的降价幅度超过了价格战的降价幅度,这也是为什么它的出货量更多,收入更少,但利润仍然存在的原因。

2024年宁德时代第三季度报告

宁德时代披露了降低成本更快的原因。一是神奇产品、麒麟电池等新产品落地,带来溢价;二是技术创新和规模采购带来的综合成本优势。但增量不增加收入,也证明商品溢价能力不高,只是缓解了价格战带来的影响。

宁德时代前三季度应收账款667.03亿元,同比下降2.95%,应付款1231.4亿元,同比增长11.01%。可以看出,为了争夺高质量的产能,汽车公司的支付速度很快,而宁德时代供应商的支付速度控制在一定时间内,因此应对比应收高出两倍,宁德时代在产业链中的地位依然是核心。

上半年,宁德时代产能利用率为65.33%。虽然第三季度产能利用率没有详细数字,但宁德时代也在业绩交流会上指出,第三季度电池产能利用率相对饱和,预计第四季度将进一步提高。

产能利用率提高后,存货也相应增加。前三季度,宁德时代存货552.15亿元,较去年同期的454.34亿元略有上升。

就产能建设而言,宁德时代前三季度的资本投入为212.68亿元,同比下降20.99%。;在建项目达到252.01亿元,比去年同期下降17.78%。这也意味着,虽然出货量在不断增加,但宁德时代对生产提升的投入已经非常谨慎。

此外,宁德时代财务报告交流会上也对近期火灾事件做出了回应:Z基地火灾原因仍在调查中,但目前已恢复生产,对生产交付影响不大。

麒麟、神行即将放量,以产品取胜。

宁德时代的新产品不仅成本控制出色,而且逐渐进入重量阶段。

麒麟电池和神奇电池分别于2022年和2023年问世。它们是宁德时代的两大主要产品。麒麟电池主要推广高端三元市场,能量密度和倍率性能优异。神奇电池是磷酸铁锂快充产品,专注于性价比。

这两种产品在市场上都很受欢迎,尤其是以高档三元为主的麒麟电池,有业内人士告诉36氪,“供不应求”。

当代安普瑞斯科技有限公司也在财务报告交流会上表示,麒麟电池和神奇电池已在中国30多款主流车型大规模生产上车,预计今年将占公司动力电池出货量的30%至40%,预计明年将上升至70%至80%。可见,这两款主要产品将是未来宁德时代的销售支柱。

根据2023年年报,当代安普瑞斯科技有限公司的前五大客户涵盖了特斯拉、理想、埃安、蔚来、极氪等公司。现在极氪正在使用神奇的电池和麒麟电池,埃安已经合作披露。但前五大客户仅占总销量的36.78%,更多的销量来自其他汽车公司。

2023年宁德时代年报年报

销量快速增长的华为系问界、智能车型、小米汽车开始使用两款产品,无论是哪一款、阿维塔、极狐、岚图等。,都开始与神奇的电池合作。

两款产品的集中出货,不仅意味着稳定了宁德时代的市场份额,也在很大程度上统一了其生产的电池规格。同样的产品几乎可以一起生产,这与每个汽车公司最初定制生产线和产品的时期完全不同。

这种共线方式,可以大大提高经营规模,产能利用率也会更有保障,制造成本也会更低。

再加上宁德时代的非常拉线技术,单条生产线可以达到10GWh,这种生产方式是专门为大型单一产品的大规模生产而生的,适合两种批量供应。宁德时代曾表示,该公司的第八代非常智能生产线-PSL,减少70%的人数,提高300%的速度。

大规模化不仅会降低制造成本,而且还会降低采购成本。显然,大多数同样的产品都可以在原材料上统一采购。

有业内人士告诉36Kr,“在宁德时代,同样的三元材料可以获得行业最优惠的价格,宁德也在朝着这个目标奔跑。”

通过规模效应,将两种主要产品大规模铺开,降低制造成本和采购成本。这种模式可能是宁德时代未来保证利润的主要手段。此前,一些业内人士分析了36Kr,称“如果制造成本降低5分,毛利可能会降低8分。”

如今,宁德时代第三季度利润已达31.17%,创下2018年第四季度以来的新高。这是宁德时代最强阶段没有达到的毛利水平。

宁德时代在业绩交流会上表示,毛利率的上升是由于成本的下降大于产品价格的下降,新产品带来的溢价也提高了公司的盈利能力。

宁德时代的麒麟和神奇产品仍在创新。36Kr此前了解到,宁德时代的麒麟二代已经准备出发,年底将发布,充电率将达到6C。此外,支持3C倍数的神奇混合电池也已与阿维塔正式宣布合作,此后将在混合动力车型上销售。

如果单纯依靠纯电动汽车领域的出货,来年公司动力电池出货这两款产品的比例达到7-80%并不容易。如今,高端纯电动市场的增长速度已经放缓。然而,随着混合电池的增加和插电式混合动力市场的扩大,宁德时代的目标可能会实现。

目前市场上基本上没有大规模的麒麟和神行电池可以替代产品,这也可能是宁德时代对明年大规模出货有信心的原因。

二线电池厂也在争夺零跑、五菱等以价取胜的客户。这类车企属于可替代性强的客户,采购规范,投标定期。价格低的人会赢,即使数量多,利润也会少一些。一些二线电池厂的人计算说,“像五菱这样的VDA产品必须做8GWh才能盈利。”

扎实的商品是市场竞争的关键。在所有二线电池厂喊出差异化竞争的同时,也是宁德时代最大的竞争壁垒,是产品差异化最明显的龙头企业。

正如宁德时代在业绩会上所说:“未来我们不会专注于价格,而是专注于产品的交付,这是最重要的。”

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com